近期,受疫情影響,醫藥公司的股價表現普遍強於大盤走勢,但也有個别醫藥公司的股價,表現的非常疲軟。

華潤醫藥(03320-HK)就是其中一家,這家公司股價自高點已經腰斬,加上近期疫情對公司的刺激,股價也沒能出現反彈。究其原因是因為公司經營業績出現了大幅下滑。

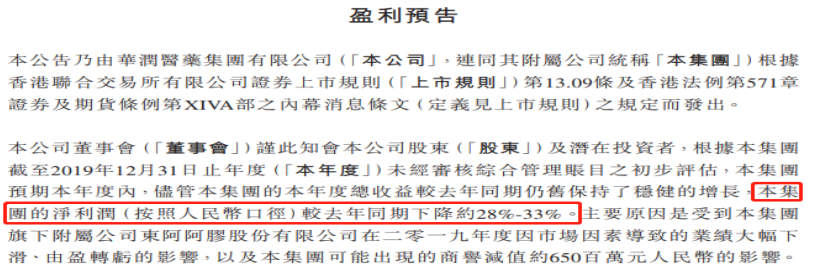

根據華潤醫藥最新披露的2019年度業績預告顯示,全年淨利潤較去年同期下降28%至33%,這也難怪公司股價會跌的如此慘了。

圖片來源:華潤醫藥集團有限公司2019年盈利預告

財華社查看華潤醫藥2019年半年報發現,公司營業收入同比增長13.44%,歸母淨利潤同比增長40.78%。很顯然上半年公司的業績還是不錯的,淨利潤增速高達40.78%,那麽,全年淨利潤為什麽就下滑了呢?

那麽,要不就是下半年公司經營惡化了,要不就是出現非經常性的損益了。

根據華潤醫藥自己披露的公告看,公司2019年全年淨利潤下滑的主要原因有兩個1.集團附屬公司東阿阿膠股份有限公司在2019年因調整渠道庫存導致業績大幅下滑、由盈轉虧的影響;2.集團可能出現商譽減值約6.5億元(人民幣,下同)。

另外,華潤醫藥2018年35.38億元的歸母淨利潤中,有13%來源於附屬公司東阿阿膠對公司的貢獻,想想看,今年華潤醫藥淨利潤不但沒有了東阿阿膠帶來的盈利,反而出現了虧損,加上6.5億元的商譽減值,淨利潤出現下滑也就容易理解了。

東阿阿膠今年虧損,主要是因為清理渠道所致,並不會影響公司長期價值,經營業績逐漸回暖是大概率的;商譽減值更是一次性的,對公司淨利潤也只能產生一次性的影響。整體來看,華潤醫藥淨利潤下滑,並不是公司自身經營出問題了,只是受到一些非經常性的虧損影響了。

雖然華潤醫藥此次淨利潤下滑不是什麽大問題,但是,財華社關注到公司近幾年的應收賬款持續遞增,償債壓力也逐漸加大,意味公司的經營質量比較差。

具體看,2015年至2019年半年度華潤醫藥的應收賬款和票據總共增加了196.6億元;2015年至2019年半年度,公司總共實現歸母淨利潤約140億元。不知道讀者從這組數據看出什麽了沒有?

華潤醫藥近五年雖然賺取了淨利潤,但沒有轉換為現金流,全部記在了賬上。導致的結果就是,公司的償債壓力越來越大。截至2019年半年度,華潤醫藥賬上現金及受限制現金總額為160億元,同期賬上的短期借款已經高達410.7億元。很明顯華潤醫藥短期的償債壓力非常大。

總體來看,2019年華潤醫藥淨利潤兩位數下滑並不可怕,因為不是公司主營業務導致的,只是一些短期因素影響的淨利潤下滑。真正值得關注的是,公司雖然每年有淨利潤,但都是應收款堆出來的,而沒有獲得真正的現金流,長期以往,使公司的償債壓力越來越大,財務費用也會越來越高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享