時光荏苒,歲月如梭,不知不覺中2019年已日漸尾聲。在新年鍾聲敲響之前,港股資本市場2019年交易日的餘額僅剩下13天(扣除聖誕假期)。

在此年關將至之際,常達控股向港交所遞交首份IPO申請書以「失效」告終,意味首度衝擊港交所大門失敗。然而,「失效」的結果,並未打消常達控股上市圓夢的念頭。於12月12日,更新了財務數據後的常達控股再度向港交所提出上市申請。

在新遞交的IPO申請書中,常達控股經營業績有何值得我們考究的呢?

目前,常達控股主要從事製造及銷售服裝標簽及裝飾產品,大部分為附屬於服裝產品的配件,如吊牌、織唛(織在衣服、褲子上面,包括有文字、字母、LOGO圖案的佈標)、印唛(印刷的商標)及熱轉印產品,以及其他小部分的包裝盒、金屬封條及繩、亮片、補丁、袋及徽章等產品。

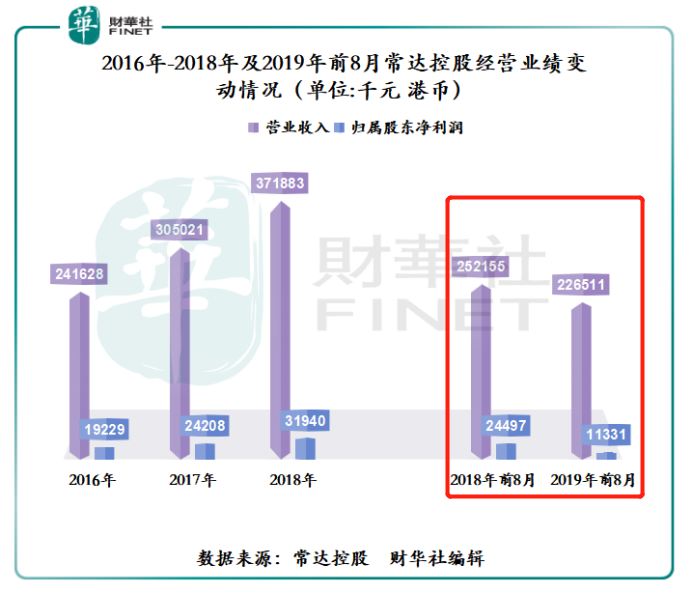

截至2016年-2018年,常達控股的營業收入分别為2.41億港元、3.05億港元、3.71億港元,年復合增長率為24%;歸屬股東淨利潤分别為1992.9萬港元、2420.8萬港元、3194萬港元,年復合增長率為26.7%。整體上看營收及淨利潤年復合增長率超20%增長,業績表現相對不錯。但是,這樣的良好的業績增長或將在2019年被終止。截止2019年8月31日,常達控股營業收入同比下滑10.1%,至2.26億港元,歸屬股東淨利潤同比下滑53.7%,至1133.1萬港元,既不增收亦不增利。

據申請資料顯示,2019年前8月營業收入下滑的主要的原因是受大客戶A及其他客戶訂單減少影響,其中來自客戶A的收入減少670萬港元。

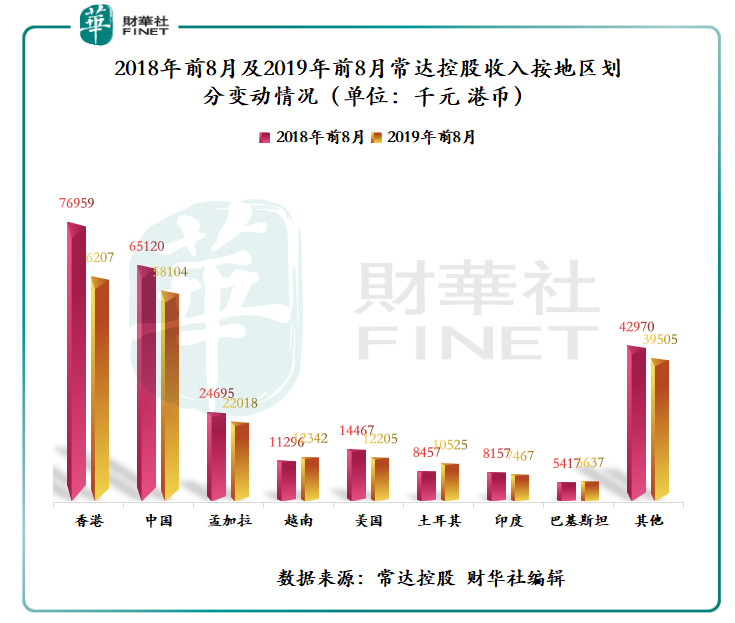

值得註意的是,將常達控股收入結構按照區域收入劃分(如下圖所示),公司最主要的收入來源香港、中國及孟加拉在2019年前8月業績表現並不佳。其中來自香港收入約同比下滑19.4%,至6207萬港元;來自國内的收入同比下滑10.77%,至5810.4;來自孟加拉的收入同比下滑10.84%,至2201.8萬港元。由此可見,香港及國内收入下滑是導致公司2019年前8月業績下滑的最主要原因。

回顧香港年初至今的經濟數據表現,香港各大行業收入下滑或許是影響常達控股業績下滑主要的因素。截止2019年9月30日,香港第三季度住宿服務業同比下跌19.1%、零售業同比下跌17.5%、批發業同比下跌12.2%、膳食服務業同比下跌11.7%。導致香港經濟表現不佳的罪魁禍首便是社會事件的頻繁。

據天風海外研報預測,參考2014年末香港事件,當時訪港人數及藥品化妝品零售額復蘇週期達一年以上;香港本地零售股的股價也自2014年末大幅下跌,直至2016年初才有所回暖,因此預計此次香港事件的影響或長達1年以上。這也就是說本次香港社會事件的影響本地零售業長達1年以上。常達控股收入最大的地區是香港,意味著公司業績短時間受香港社會事件影響可能還在繼續。

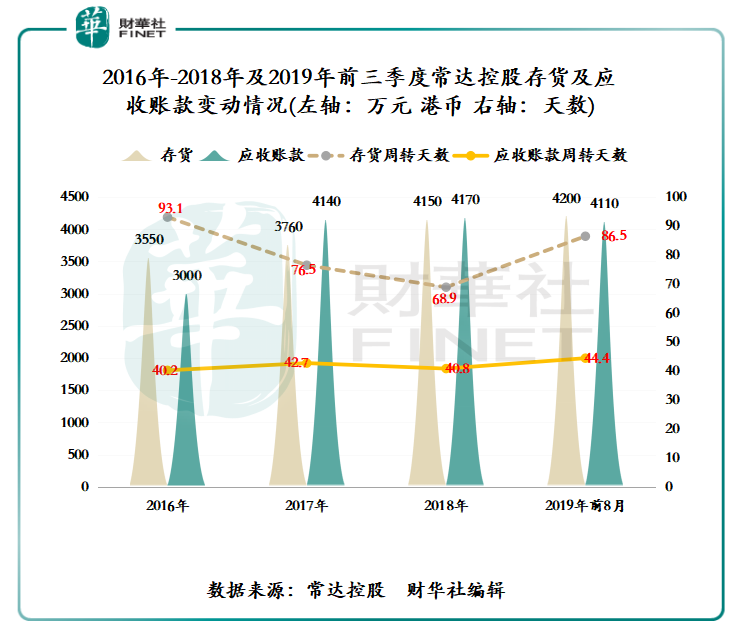

截止2016年-2018年末及2019年前8個月,常達控股的存貨分别為3550萬港元、3760萬港元、4150萬元及4200萬元,存貨週轉天數分别為93.1天、76.5天、68.9天及86.5天。在銷售收入乏力,存貨週轉天數卻出現遞增態勢,風險撥備顯然在形成。

應收賬款減值風險方面,截止2016年-2018年末及2019年前8個月,常達控股的應收賬款分别為3000萬港元、4140萬港元、4170萬港元及4110萬港元;應收賬款周轉天數分别為40.2天、42.7天、40.8天及44.4天。隨著應收賬款激增及周轉天數創出新高,帶給常達控股的減值風險也在增加。據申請資料顯示,2019年前8個月常達控股的來自貿易應收賬款減值的虧損撥備90萬港元,而2018年末貿易應收賬款減值的虧損撥備僅有4萬港元。

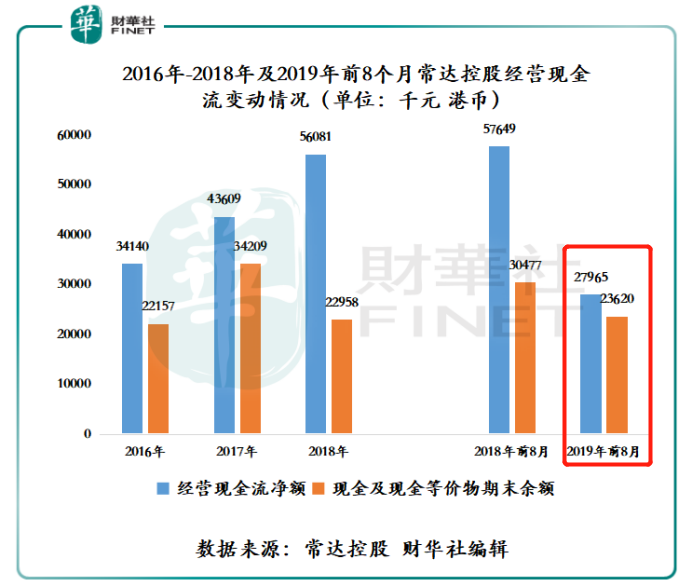

除此之外,受存貨及應收賬款增加的影響,常達控股2019年前8月的經營現金流淨額同比減少51.49%,至2796.5萬港元;現金及現金等價物期末餘額同比下滑22.49%,至2362萬港元。整體經營現金流流入並不理想。

近年來,受地緣政治、中美貿易情緒、英國脫歐進度不明朗及香港社會事件等復雜多變因素的影響,全球經濟增速出現放緩迹象,各行各業均受到不同程度的影響。民營企業變賣資產及裁員、失業率上升成為經濟疲態最真實的寫照。

在全球經濟增速可能繼續放緩的形式下,赴港上市尋求資本懷抱,抵禦資本寒冬侵襲,就成為民營企業常達控股不二之選。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享