據港交所12月1日披露,保利物業發展股份有限公司(簡稱,保利物業)通過了港交所上市聆訊,保利物業是保利發展控股集團(00119-HK)旗下全資子公司。

房地產公司分拆旗下物業公司獨立上市,已經屢見不見,例如新城悅、奧園健康、雅生活服務等等,究其背後原因,大部分都是母公司負債過重,物業公司分拆上市既可以緩解母公司負債過高問題,也可以有錢去開拓其他的業務。

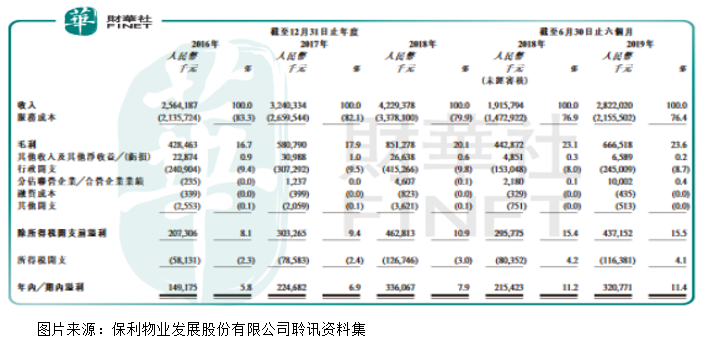

我們回歸主題來看,保利物業作為2019年中國物業服務企業中排名第四的龍頭物業公司之一(數據來源:中指院),2016年至2018年收入分别為25.6億元、32.4億元、42.3億元,2018年上半年為19.2億元,2019年上半年為28.2億元;2016年至2018年淨利潤分别為1.49億元、2.25億元、3.36億元,2018年上半年為2.15億元,2019年上半年為3.21億元。

收入增速基本是逐年擡高,數據非常棒,淨利潤數據那就更亮眼了,增速明顯比營收快很多,三年之間增長超過一倍,且2019年上半年增速絲毫沒有減弱的迹象。另外,我們再來接著看幾組關鍵的財務數據。

1.保利物業2016年、2017年、2018年及2019年半年度的毛利率分别為16.7%、17.9%、20.1%、23.1%和23.6%。

2.保利物業2016年、2017年、2018年及2019年半年度的淨利率分别為5.8%、6.9%、7.9%、11.2%和11.4%。

3.保利物業2016年、2017年、2018年及2019年半年度的經營支出(其他收入-其他支出+行政開支+合營/聯營業績+融資成本+所得稅)佔營收比例分别為10.9%、11%、12.4%、11.8%、12.2%。

4.保利物業2016年、2017年、2018年及2019年半年度的銀行存款佔流動負債的比率分别為102%、97%、99%和90%和87%。

從以上數據我們可以看出,2016年至2018年單是毛利率的提升,給公司給來的淨利潤增速已經接近翻倍,區間經營支出保持小幅上升,主要原因是稅率太高了,整個費用端基本穩定,償債能力非常健康,公司賬上的現金非常充沛,基本可以覆蓋住流動負債,雖然近兩年有所下滑,但佔比還是非常高。

關於以上數據,值得關注的是公司毛利率的提升和營收的增長,我們來看看是公司哪塊業務的增長,促成了這兩項數據近幾年為什麽這麽亮眼?

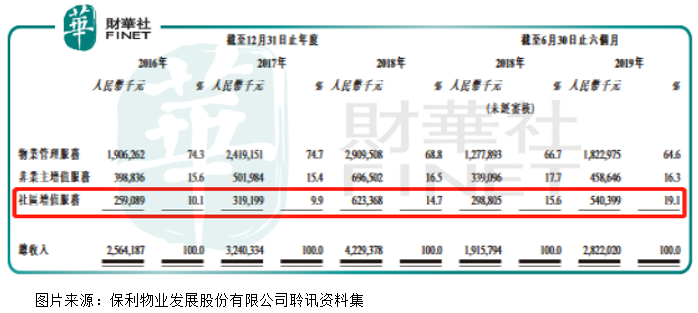

保利物業的收入來源分為三個部分,物業管理服務、非業主增值服務和社區增值服務,其中物業管理服務收入佔比總收入,由2016年的74.3%,降至2019年半年度的64.6%;非業主增值服務收入佔比總收入,由2016年的15.6%,上升至2019年半年度的16.3%;社區增值服務收入佔比總收入,由2016年的10.1%,上升至2019年半年度的19.1%。

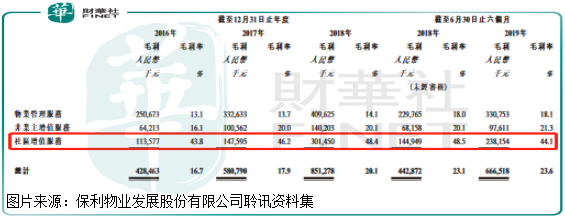

業務收入中最大的亮點是社區增值服務,這塊收入增速大幅高於營收的平均增速,這還不算最亮眼的,最亮眼的是,社區增值服務毛利率大幅高於其他兩項業務的毛利率。

具體看,社區增值服務的毛利率近三年多一直保持在43.8%以上,同期物業管理服務和非業主增值服務,這兩項業務的毛利率大部分時間在20%以下,只有社區增值服務毛利率的一半不到。

很明顯,近幾年拉動保利物業淨利潤大幅增長的主要功勞是社區增值服務,說了這麽多社區增值服務,那麽社區增值服務到底是幹嘛的?根據保利物業自己介紹,例如,購物協助、家政服務、其他定製服務、停車場管理服務等等。

這塊業務的市場空間才剛開始發力,這點從公司近幾年這塊業務增速就可以看出來,未來,隨著大家生活水平的提高,社區增值服務的模式更加多樣化,規模超越物業管理服務也不是沒有可能,所以,從這個角度看,保利物業的利潤高增速遠沒有到頭。

最後我們再來談談,保利物業長期看增速是否會受到房地產行業規模增速放緩或者萎縮帶來不利影響?畢竟整個房地產市場銷售規模2018年已經突破15萬億,2019年上半年進一步增長5.6%,預計2019年房地產行業整體銷售規模會高達16萬億左右,佔GDP很大一塊,加上產業鏈的影響,例如、水泥、鋼鐵、家電等等,整個房地產產業鏈佔GDP規模非常可怕,用常識想,房地產銷售未來規模很難在高增長,甚至會萎縮。

肯定會對物業行業有影響,但是物業市場不是一錘子買賣,消費者每年需要重復消費,就算新房銷售斷崖式下跌,物業市場最多只是擴張慢了點而已,另外,以前物業公司收入來源主要是低毛利率的物業管理服務,近幾年隨著大家生活水平的提高,高毛利率的社區增值服務快速擴張,這完全可以對衝掉房地產規模增速放緩或者萎縮,給公司淨利潤帶來的不利影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享