記得不久之前,茶餐廳第一股翠華(01314-HK)的新任掌門人上位之時,即推出一系列日料副線品牌,這與傳統港式茶餐廳的菜系存在很大差異。但是,了解香港餐飲業市場的食客都明白,這一舉措可謂合情合理。

香港的餐飲業市場之中,茶餐廳固然排首位,在街頭的佈局基本上三步一崗五步一哨,但特點是家族店多,街坊客忠誠度高,呈現高度分散的競爭格局。

日本菜則不一樣,拉面、日料、鐵板燒、壽司、烤肉、壽喜燒、火鍋……都有捧場客,近年更是掀起了日料熱,懂行的饕餮甚至遠赴日本就為了一碗地道的拉面。

許多港資餐飲業集團都在專注中餐的基礎上,拓展日料業務,但是在狹小而且出名挑剔的香港餐飲業市場,規模化專營的日料店並不多,傳說很火的大喜屋集團可以算是一家,該餐廳被大眾點評選為「2019年香港必吃餐廳」。根據其聘請的咨詢機構報告,按2018年收入計算,該公司在香港日式放題料理餐廳市場排名第一,佔有約37.1%的市場份額。

成立於2010年的大喜屋集團最近更新了IPO的申請書,更新了這幾個月的財務表現,我們且來看看一家地區性餐飲股,有哪些值得留意的投資價值和風險。

與跨界經營日料的本土上市餐飲企業不同,大喜屋是純粹的日料運營商,專營日式放題料理,也就是顧客在餐廳停留期間(一般為兩至三小時)可隨喜好多次點單,類似於點餐式自助餐。目前,該公司在香港經營14間日式餐廳,其中13間餐廳提供放題料理,一間則提供日式單點料理。

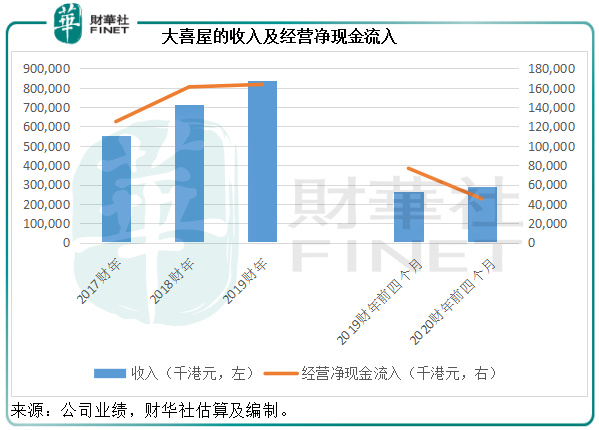

財華社按照該公司的申請文件數據估算,截至2019年7月31日止的12個月,大喜屋的收入為8.64億港元,息稅前盈利為1.45億港元,純利為1.17億港元,反映純利率為13.54%,經營現金淨流入達1.32億港元。

相比較而言,日料行業排名第二的叙福樓(01978-HK)於截至2019年6月30日止12個月錄得收入10.58億港元,息稅前盈利只有8183.7萬港元,純利7186.1萬港元,純利率只有6.79%,12個月經營現金淨流入1.63億港元。不過這家於2018年5月在香港聯交所上市的運營商以中餐為主,也經營日料特許經營業務,所以業務並非與大喜屋完全一樣。

對比兩家公司最近12個月的業績,大喜屋的盈利能力似乎不錯。該公司從設立起一直都從事放題料理業務,但近兩年開始擴展至點餐服務,而且收入增長不錯,點餐服務的利潤率也較其傳統的放題料理服務稍高。

餐飲企業由於其收入回款的即時性、採購支出的延後性,讓其擁有一個比較突出的優點——頗為可觀的現金流水,從這兩家公司的經營現金流可以看出,8-10億的收入規模,仍有上億的經營淨現金流入,這為它們提供了從容安排投資的淡定,也暗示了派息的可能性。

食品及飲料成本、員工開支、租金開支、水電等公共事業開支是餐飲企業的主要成本。財華社估算,於截至2019年7月底止的12個月,大喜屋的食品及飲料成本、人力成本、租金開支、水電開支佔收入的比重分别為44.32%、21.99%、10.14%和1.99%。

相比較而言,叙福樓截至2019年6月底止12個月的食品及飲料成本、員工開支、物業租金及水電燃料公共開支佔收入的比重分别為29.12%、29.67%、13.15%和2.68%。

從中可以看到,兩家公司區别最大的是食品及飲料成本佔比。縱觀2017財年(截至3月底止的財政年度,適用於大喜屋的業績)至最近2020財年前四個月,大喜屋的食品及飲料成本佔比都在44%以上,而叙福樓都不到30%。

財華社認為,這可能與其採購方式有關。叙福樓擁有一套集中採購管理系統,自有甄選供應商的標準,而且採取若幹措施以防止不合規行為,集中採購有利於節省成本和實現規模效益;而大喜屋則採用分散式採購,各餐廳獨立向經審批的供應商下達訂單。

在員工成本方面,大喜屋的服務成本佔比較低,這可能因為叙福樓為全服務餐廳,而且收入基於菜品而定,大喜屋則為高端自助餐形式,收入規模或較實際供應菜品大。

從另一個角度來看,大喜屋在食材採購方面或有可改善的空間,而這或可提升未來的盈利能力。

上市餐飲股當中,叙福樓是專注於香港的餐廳集團,業務領域和經營市場都與大喜屋比較接近,也許對於大喜屋的估值能有一點啓示。

按2019年12月6日的收市價0.49港元計算,叙福樓的市值為3.92億港元,相當於最近12個月純利(截至2019年6月30日止12個月)的5.46倍,是最近12個月經營淨現金流入的2.4倍。

這一估值遠低於其他在内地也有業務的港資餐飲股,以大家樂(00341-HK)為例,按12月6日收市價19.34港元計,市值113.28億港元是其截至2019年9月末12個月歸母淨利潤的22.61倍,為什麽有此差異?

財華社認為,這與其市場單一,嚴重依賴香港市場有關。下半年以來香港旅遊業和服務業務顯著下滑。大喜屋指,2019年6月至10月期間,其每月收入減少3%-19%,客流減少,經營成本上漲,預計6-10月的每月平均純利將大幅減少。加上新店推出增加員工開支,都將對其盈利能力構成壓力。

不過,該公司指有8家餐廳的業主已經同意每月削減10%-20%的租金,為期2-4個月,可於2020財年節省合共170萬港元的租金開支。

大喜屋很久之前已經提交了上市申請,但是最近幾個月香港的局勢不明朗增加了這家香港餐飲企業的盈利不確定性。根據其申請,該公司期望上市籌資,用於擴張香港的日料餐廳網絡、建立新中央廚房及冷藏設施、翻新三家現有餐廳以及補充營運資金。

我們上文已經簡單分析了大喜屋的經營優勢和劣勢,以及可以提升的地方。但是可以預見,該公司下半財年的業績將出現倒退,這並不利於其估值。從長遠來看,陰霾終會散去,香港的食客還是會走上街頭幫襯各式美食,這些地區性餐飲股仍有其價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享