隨著全球經濟下行壓力加大、香港社會事件頻發及國内部分大企業出現裁員潮等因素的影響,「資本寒冬來了」成為2019年下半年資本市場被提及最多的詞匯。在資本寒冬下,二級市場股權投資金額驟減、股權質押暴雷、IPO破發等現象更是時有發生。

在資本寒冬冷風呼呼作響之際,民營企業卻紮堆向港交所遞表IPO,似乎想通過上市融資增厚糧倉,以備過冬。截至2019年10月1日-11月30日,據港交所披露易平台顯示,兩個月時間里遞表的企業多達44家(包括重復遞表的企業),平均每個交易日就有一家企業遞表申請上市。

在遞表企業中,物業開發商及服務商相較往年要多出不少,港龍地產、興業物聯、三巽控股、大唐集團、正八集團及建業新生活等均是近兩個月内遞表房地產物業開發企業。值得注意的是,在這些遞表企業中,收入規模較大及盈利能力較好的大唐集團,仍避不開高資產負債的情況。

那麽,大唐集團本次向港交所遞表IPO,是緩解資金壓力還是為了業務擴展呢?

大唐集團成立於2010年,發展初期主要圍繞福建省廈門市及漳州市物業開發業務為主。2015年-2018年末以及2019年上半年,大唐集團進行跑馬圈地式的擴張,通過收購、獲地開發、聯營等方式分别在廈門、天津、長沙、南寧、北海及西安等城市進行住宅及商業物業開發業務的拓展。

據招股書顯示,截至2016年至2018年以及2019年上半年,大唐集團的營業收入分别為人民幣20.76億元(人民幣,單位下同)、40.19億元、54.95億元及25.26億元,2016年-2018年末年復合增長率為62.69%;歸屬股東淨利潤分别為1.32元、4.24億元、6.83億元及3.99億元,2016年-2018年末年復合增長率為127.46%;毛利率分别為18.4%、24.0%、27.8%及37.5%。歸屬股東淨利潤增速高於營收增速,且毛利率不斷提升的主要原因,是受公司的銷售物業業務毛利率持續走高的影響。截至2016年至2018年以及2019年上半年,大唐集團銷售物業業務毛利率分别為26.8%、26.3%、28.3%及37.8%。

值得注意的是,大唐集團與其他房地產商和物業開發商初期發展軌迹無異,想要短時間内從百舸爭流的業態下脫穎而出,得到資本的注意。最有效的方法無非就是加大項目投建及加大合約銷售目標,進而衝擊各大房地產及物業銷售額榜單。

據招股書顯示,2018年,按合約銷售額計算,大唐集團獲克而瑞評選為漳州排名首位的物業開發商。2018年及2019年上半年,按合約銷售額計算,公司仍獲克而瑞評選為南寧三大物業開發商。另外,按綜合實力計算,2019年大唐集團在中國房地產TOP10研究組(一個由國務院發展研究中心企業研究所、清華大學房地產研究中心和中國指數研究院共同組成的研究中心)發佈的中國房地產百強企業榜單中位列第74位。

實際上,在亮眼的經營業績及榮譽背後,難以掩蓋快速擴張後的通病——高負債。

截至2016年至2018年以及2019年上半年,資產負債率(總負債/總資產*100%)分别為97.96%、97.55%、95.48%及93.17%。其中2019年上半年93.17%的資產負債率,分别高於56.7%港股房地產管理和開發行業平均資產負債率(277家上市企業資產負債率均值),以及63.36%的滬深兩市房地產管理和開發行業平均資產負債率(131家上市企業資產負債率均值)。同期大唐集團淨負債率分别為1085.3%、1087.9%、408.8%及185.6%。185.6%淨負債率是高於2019年上半年上市房企淨負債率的117.7%。

除了資產負債率及淨資產負債率高企外,大唐集團存在較高的借款利率。

據招股書顯示,截至2016年至2018年以及2019年上半年,借款總額分别為54.52億元、91.44億元、84.60億元及75.98億元;銀行及其他借款加權平均利率分别9.47%、8.76%、8.99%及8.25%,平均借款利息維持在8%以上的高位。

值得注意的是,截至2019年6月30日,大唐集團一年期内到期的借款為17.29億元;一年内貿易應付款項就高達20.08億元,其中90天内貿易應付款項的10.62億元,約佔一年内貿易應付款項比重為52.8%。而2019年上半年大唐集團的期末現金及現金等價為餘額僅為19.42億元。一年内借款及應付賬款的償付金額就超過37億元,而期末現金及現金等價物只有20億不到,顯然大唐集團短期償債壓力可不小。

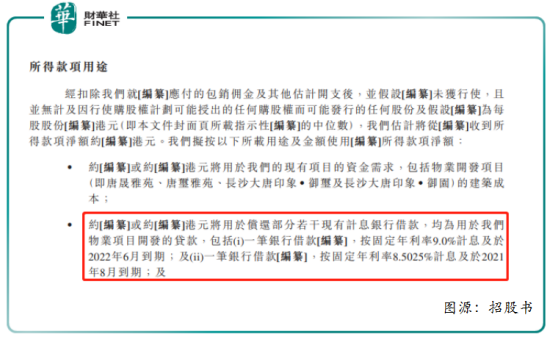

此外,撇除財務數據,從大唐集團募集資金用途也能看出公司對現金的急需及迫切。據招股書顯示,大唐集團募集資金用途除了用於物業項目開發外,將用部分資金償還若幹銀行有息借款,包括一筆2021年8月份到期的銀行借款,固定年化率為8.5025%,及一筆2022年6月到期的銀行借款,固定年化率為9.0%。

據招股書顯示,大唐集團的物業開發項目主要覆蓋國内四個經濟區,即海西經濟區、北部灣經濟區及週邊城市、京津冀經濟區及長江中遊經濟區。截至2019年6月30日,大唐集團收入主要圍繞海西經濟區、北部灣經濟區及週邊城市、京津冀經濟區,營業收入分别為17.47億元、5.74億元、1.02億元,佔總收入比重分别為72.1%、23.7%、4.2%,而長江中遊經濟區在2019年上半年暫時未有收入流入。

據大唐集團招股書中披露,目前聚焦四大經濟區物業發展,主要依託9家(漳州唐門、廣西大唐盛家、廣西唐美、廈門大唐、廣西信地、漳州唐莊、天津星華府、漳州信迪及漳州大唐)附屬公司、合營企業及聯營公司進行不同階段的開發。

雖然9家附屬公司、合營企業及聯營公司給大唐集團營造出龐大物業開發隊伍的陣勢,但也給公司帶來沒少的麻煩。截至2016年-2018年及2019年上半年,大唐集團尚未結清社保及住房公積金總額分别約70萬元、470萬元、500萬元及250萬元。大多數尚未結清社保及住房公積金的情況是大唐集團附屬公司產生的。按照尚未結清社保及住房公積金涉及金額來看,對大唐集團經驗業績基本影響微乎其微。但是,某種層面上講,大多數附屬公司未結清社保及住房公積金,是否反映出大唐集團對旗下附屬公司行政管理及要求上存在疏忽呢?

除此之外,2016年、2018年以及2018年及2019年上半年,來自合營企業及聯營公司的虧損分别為830萬、1730萬、720萬及1780萬,呈現遞增的態勢。對於合營企業及聯營公司的帶來遞增式的虧損,大唐集團在招股書風險項中表示「合營企業或聯營公司的成功取決於多個因素,其中部分並非我們所能控制,我們或會無法迫使合作夥伴對我們全面履行其根據合作協議的責任。」也就說虧損是大唐集團是被迫無奈的,是不能完全掌控的。既然如此,未來來自於合營企業及聯營公司虧損將會加大或延續?

在資本寒冬之下,大唐集團赴港上市融資,可增強資本實力,提升品牌信譽度、擴充融資渠道及優化債務結構,進而助推經營業績登上更高層次台階。但是,公司在注重銷售額或業績增長的同時,對附屬公司、聯營企業及合營企業的管理及後續跟進工作等方面尚需加把勁,讓一切可預知的風險扼殺在萌芽階段,企業才能長期保持有質量增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享