导言:在马拉松界的系列赛中,渣打系好评如潮。在主营业务银行金融方面,渣打的表现又如何?

秋风起,沉寂了一个夏天的马拉松赛季即将拉开帷幕。说到马拉松就不得不提渣打马拉松系列,是世界规模最大的马拉松比赛,在东非和东南亚的主要城市举办,其中港马更是世界闻名的金级道路赛。

用冠名马拉松赛事进行打卡式品牌宣传,渣打(02888-HK)做得非常成功,目前举办渣打马拉松赛事的城市包括印度孟买、迪拜、吉隆坡、东非肯尼亚内罗毕、曼谷、福克兰群岛斯坦利港(南美)、英国泽西、新加坡、中国香港、中国台北等,均为渣打的主要地区市场。在马拉松取得好口碑的同时,渣打的主营业务——银行金融服务表现如何?

渣打的地区覆盖主要划分为大中华及北亚地区、东盟及南亚地区、非洲及中东地区和欧洲及美洲地区市场;提供的服务类别包括企业及机构银行业务、零售银行业务、商业银行业务、私人银行业务等。

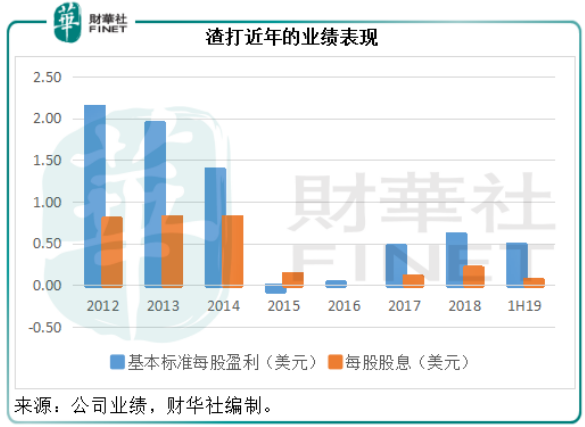

回顾渣打的发展历程,前几年由于过度放贷、新兴市场的表现低于预期以及不利的监管影响,导致当时大力扩张新兴市场的渣打2014年业绩大跌。不过2015年,新的管理团队入驻对该集团进行了重大重组,从而产生23.6亿美元的亏损,不过在第二年即2016年,亏损额缩小至4.78亿美元,到2017年扭亏为盈,此后逐步回升,见下图。

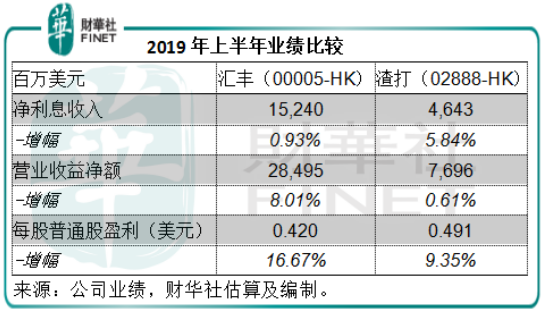

2019年上半年,渣打的经营收入同比增长0.61%,至76.96亿美元,其中净利息收入同比增长5.84%,至46.43亿美元,占经营收入的60.33%,净利息收入增长主要得益于平均计息资产规模同比增幅高于平均计息负债增幅,同时净收益率提升了3个基点,至1.32%。

由于经营支出下降了3%,信贷减值下降13%,正收入对成本增长差为4%,因此除税前基本溢利同比增长11%,至26.09亿美元。每股盈利按年增长9.35%,至0.491美元,相当于2018年全年每股盈利的79.97%。

如果与自己比较,渣打的上半年业绩表现还不错。那么与同行汇丰(00005-HK)相比又如何?

同为香港发钞行的渣打与汇丰有许多同与不同,相同之处是都以英国伦敦为总部,都以中国香港为主要市场,都是业务覆盖全球的百年银行集团。

但是,它们的不同之处更多:

1.渣打的欧美业务比重小于汇丰:2019年上半年,汇丰的欧洲和美洲业务经调整收入合共占其未扣减内部项目前合计收入(下同)的46.03%,亚洲业务占比为49.45%,中东及北非占4.51%。同期,渣打的欧洲及美洲业务基本收入占总收入的10.32%,大中华及北亚地区的占比为40.02%,东盟及南亚地区的占比为27.75%,非洲及中东地区的收入占比为17.41%。

由此可见,汇丰专注于欧美和亚洲业务,渣打主打亚洲和非洲业务,尤其新兴市场。香港业务方面,汇丰香港经调整收入的占比(扣减内部项目前)为31.79%,而渣打的香港基本收入占比则为24.09%。

2.渣打的企业及机构银行业务占比较大,而相对来说汇丰的零售银行业务占比或较大。2019年上半年,渣打企业及机构银行业务分部的经调整收入占比为48.12%,除税前基本溢利占比为51.90%;零售银行业务收入占比为27.73%,除税前基本溢利占比为23.69%。而汇丰期内零售银行及财富管理业务的营业收益净额占比为41.60%,经调整除税前利润占比为35.48%。

3.渣打的净利息收入占比较高,非利息收入占比较低,2019年上半年其净利息收入占经营收入的60.33%;期内汇丰的净利息收益占比为40.07%。

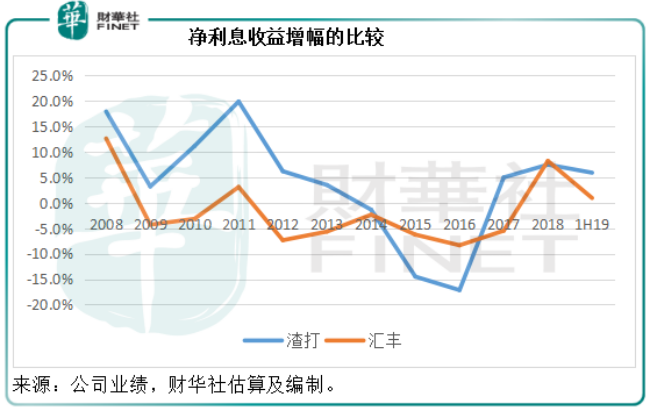

4.相比较而言,渣打前几年的业务收益增长相对更为进取,但是波动性也较大,见下图。

2008年至2013年,渣打的净利息收入增幅一直高于汇丰,但是从2015年开始大幅下跌,这或与我们在前文提到的重组有关。到2019年上半年,净利息收入增幅又重新跑赢汇丰。从图形来看,虽然渣打的增长势头较为强劲,但是波动性也很大,所以导致2015年至2016年的调整。

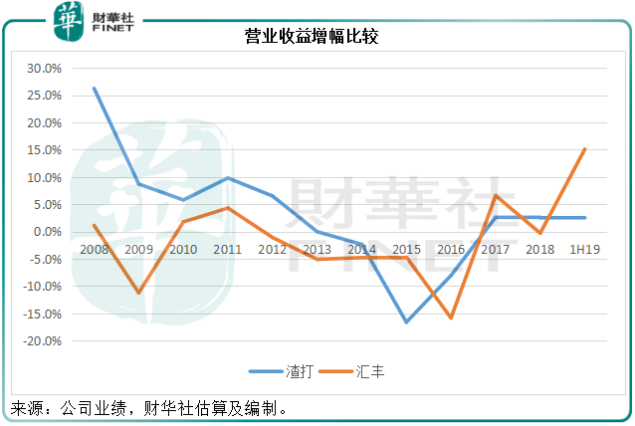

再来看营业收益表现,汇丰的营业收益增幅波动也较大,2019年上半年的增幅更显著跑赢渣打。从图形来看,渣打的营业收益增长走势大致与净利息收益增长一致,这是因为渣打的大部分营业收益为净利息收益,而汇丰的非利息收益占比相对较大。汇丰的2019年上半年非利息收益中包含多项波动性较大的按公允值计算项目,这些项目通常受到市况的影响,所以波动性很大。

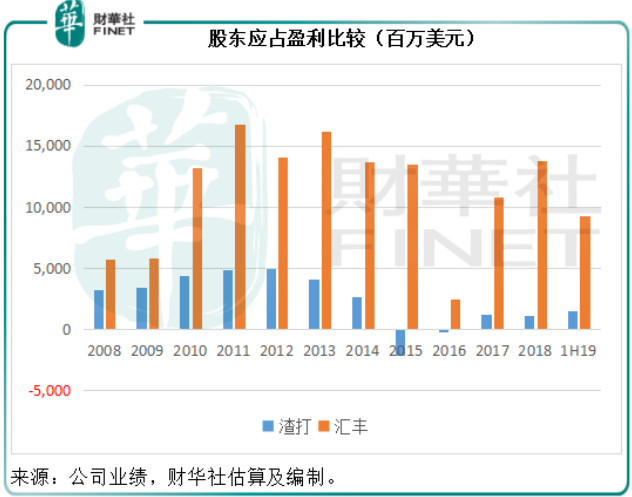

盈利表现方面,与过往相比,汇丰和渣打上半年表现都不错,但汇丰的盈利显著高于渣打,盈利能力也较后者优胜。2019年上半年,渣打的有形股东权益回报提升了88个基点,至8.4%,汇丰的有形股东权益回报则提升了150个基点,至11.2%。

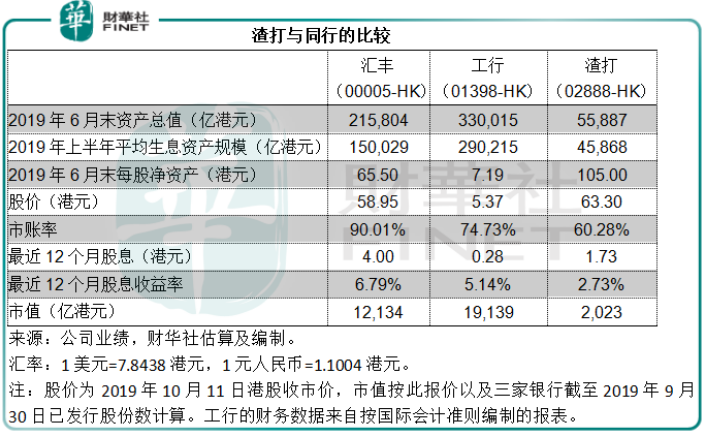

按2019年10月11日的港股收市价计算,渣打的市账率只有60.28%,远低于汇丰的90.01%。与最大的国有商业银行工行(01398-HK)74.73%相比,估值也明显较低。笔者猜测,净利息收益率较同行低、利润率低于汇丰等是主要的原因。此外,从股息来看,汇丰和工行最近12个月的股息收益率分别达到6.79%和5.14%,而渣打只有2.73%,这可能也是其估值较低的原因。

在2019年上半年的业绩发布会上,管理层表示第二季全球不明朗因素没有对其业绩构成重大影响,但下半年全球经济下行风险或有所增加,预计2019年全年贷款增长率或为低单位数,而渣打上半年的客户贷款及垫款较年初增加2.74%。

渣打在业绩会上还指出,2019年上半年的信贷质量有所提升,信贷减值同比下降13%,减少了39百万美元,其中包括私人银行业务回拨48百万美元,贷款损失率由2018年的21个基点减少至17个基点。

渣打推出了10亿美元的回购计划,在业绩发布会上,管理层表示已收购并注销价值7.4亿美元的股份(截至2019年7月26日),并将在第三季末之前完成其余的回购。财华社根据其后发布的公告估算,渣打在2019年7月26日之后至9月末合共注销了3539.79万股,相当于当前已发行股份数的1.13%。若按照2019年10月11日的收市价计算,或值2.857亿美元(财华社估算)。以此来看渣打已完成今年的回购计划。渣打表示扣除10亿美元股份回购计划影响后的普通股权一级资本比率为13.5%,处于13%-14%的目标范围,若资本比率超越此范围,将可能继续回购。

展望未来,该行表示未来仍对大中华地区有信心,并认为大中华区将继续是增长驱动力。其目标是在2021年将全年有形股本权益回报率提升至10%以上。2019年上半年,渣打的年化有形股本权益回报率为8.4%,而汇丰为11.2%,以此来看,渣打仍需加把劲。

来到10月,下半年已经过了一半,形势也变得更加明朗。再回顾渣打上半年的业绩和展望,渣打的预判是合理的,但是我们都知道下半年全球经济环境比想象中变化更大,贸易保护主义泛滥令全球经济的不确定性增加,央行有继续推出宽松措施的趋势,而香港下半年经济下滑严重,这些都可能令渣打下半年的业绩表现受压。

已经拥有过百年历史的渣打明显是深谙马拉松精神的选手,从其早前因为扩张过急而适时重组并取得成果可见一斑。在科技迅猛发展的今天,渣打成为最早顺应时代潮流试图用科技改变命运的国际金融集团之一,例如争取虚拟银行牌照,参与区块链开发,加速数码转型,布局金融科技等等。创新之所以成为创新,是因为前无古人,注定是孤独的,在这场耐力赛中,渣打是铁了心紧贴潮流,说不定这会成为下个十年的加速神器。

渣打在2018年的“港股100强”评选中顺利入榜,排名77。考虑到2019年下半年的经济形势,渣打在新一年的榜单中能否保持排名?擅长马拉松冠名的渣打又能否用马拉松精神超越竞争对手?财华社将密切跟踪港股100强的表现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享