國慶期間内,海信家電(00921-HK、000921-CN)H股股價創出了近8月個來的新低。不僅讓人疑慮,剛在今年5月底,斬獲2018年「港股100強」綜合實力小型企業10強的海信家電,股價為何會跌跌不休,難道不具備投資價值了?

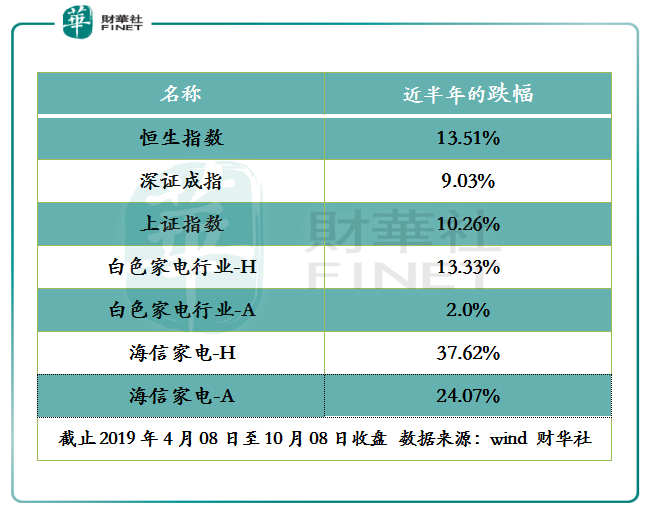

截至10月8日收盤,近半年,港股海信家電股價跌幅為37.62%,A股海信家電股價跌幅為24.07%。同期,恒生指數跌幅為13.51%,港股白色家電行業指數跌幅為13.33%;上證指數漲幅為10.26%,深證成指跌幅為9.03%,A股白色家電行業指數跌幅為2%。

不難看出,近半年,海信家電股價不管是A股還是H股,股價表現均弱於大市及行業指數。

海信家電股價弱於大市及行業指數的背後原因或許有以下幾點:

外部影響因素持續加大。至於因中美貿易情緒復雜多變帶來的一係列的聯動影響,財華社不進行過多贅述,將主要因素放在行業上。

近兩年,房地產政策調控政策如雨後春筍般不斷的推出,政治局更是提出「房租不炒,房地產不作為短期刺激經濟的手段」的定調。在調控政策持續施壓下,房地產行業增速在去年年底及今年明顯有所放緩,作為與房地產存在較強聯動的白色家電行業也受此影響,今年上半年行業增速明顯放緩。這意味著白色家電行業正逐步進入存量競爭的階段。而在存量競爭的環境下,行業頭部企業因存在渠道、品牌及技術的優勢,明顯受到市場的追捧。

這也是為何美的集團(000333-CN)、格力電器(000651-CN)、海爾智家(600690-CN)股價領跑行業的原因之一。

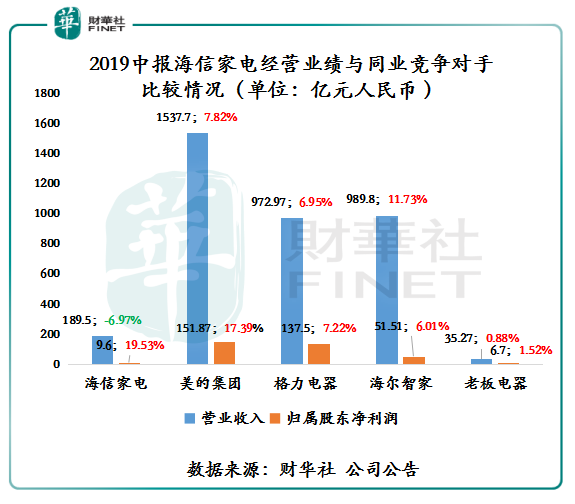

營收增速弱於行業競爭對手。截至2019年6月30日,海信家電的營收為189.5億元人民幣(單位下同),同比下滑6.97%。如下圖所示,與國内同業競爭對手美的集團、格力電器、海爾智家、老板電器(002508-CN)中期收入比較,海信家電是唯一一家收入出現負增長的企業,反映期内業務增速明顯不及同期及行業競爭對手,也為下半年業績表現埋下諸多不確定因素。

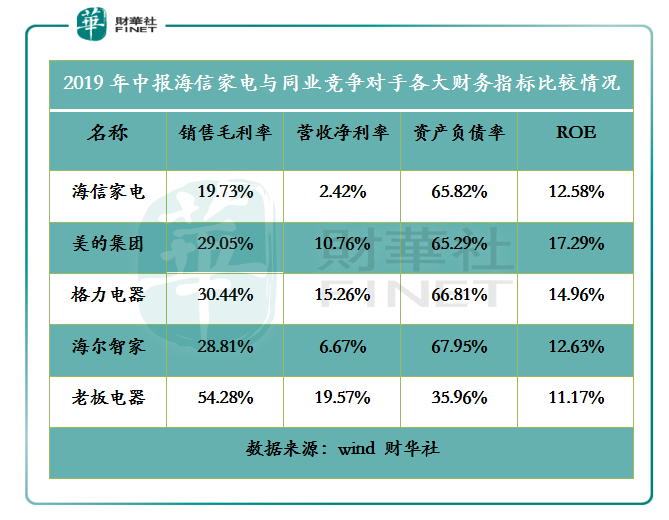

盈利能力弱於同業競爭對手。據Wind數據顯示,2019年中期海信家電銷售毛利率為19.73%,營收淨利率為2.42%,與同業競爭對手(如下圖所示)比較,兩大盈利指標弱於同業競爭對手不少。資產負債方面,2019年中期海信家電資產負債率為65.82%,基本與行業頭部企業美的集團及格力電器持平,並未出現負債端陡增的情況。

此外,從投資較為關心的ROE(淨資產收益率)來看,海信家電的ROE為12.58%,處於同業中較低的位置。

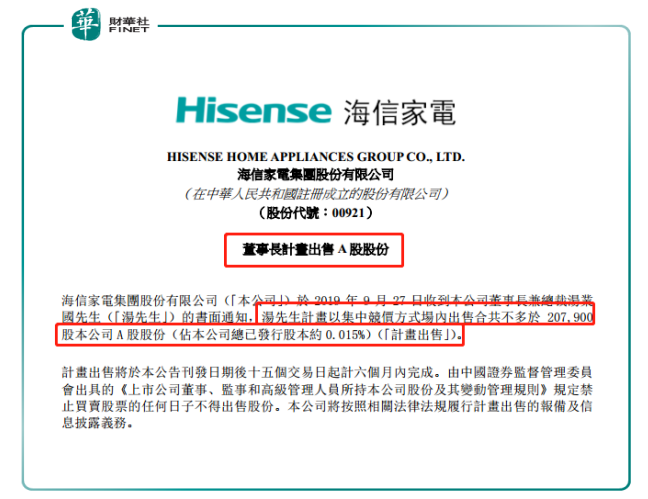

董事長計劃出售股份。9月27日,據海信家電公告顯示,公司董事長兼總裁湯業國計劃以集中交易競價方式在場内出售合計不多於20.79萬A股份,約佔總發行股本約0.015%。

對此,財華社就此事致電海信家電,得到的答復均與公告給出的原因基本一致「董事長出售股份,是出於個人資金需要。」

不管董事長計劃出售股份是出於什麽原因,但是該決策是在公司股價處於下跌通道之際,難免讓投資者或小股東們產生誤會及不解,給市場傳遞一種負面的情緒。自9月27日發佈該消息開始,海信家電的股價出現了五連跌,股價一度創出近8月個來的新低。

綜上所述,海信家電股價跌跌不休的原因,受到内、外因素的影響。内部因素主要是收入增速下滑,盈利能力弱於同業,淨資產收益率不佔優等。外部因素主要是宏觀經濟增速及行業增速的放緩的影響。

目前,外部環境的挑戰依舊嚴峻且復雜多變,那麽海信家電的股價下跌空間還大嗎?

若撇除大市的影響,單從估值出發,海信家電的估值水平基本處於歷史較低位置,且低於同業競爭對手。

截至2019年10月8日收盤,H股海信家電的市盈率為5.92倍,低於近5年平均值的8.81倍,市淨率為1.12倍,低於近5年平均值的1.99倍。反觀A股市場的海信家電,市盈率為10.75倍,市淨率為1.96倍,均處於近5年較低位置,且估值明顯低於同行業競爭對手。

業績方面,雖然今年上半年收入下滑主要是受傳統家電業務(冰洗業務及空調業務)銷量下滑的影響,但是反觀中央空調業務,卻有不俗的表現。

截至2019年6月30日,公司海信日立子公司(中央空調業務)上半年營業收入60.41億元,同比增長 11.1%,淨利潤9.93億元,同比增長25%。

值得注意的是,子公司海信日立這份營收、淨利雙增的業績,是在今年上半年中央空調市場容量同比下滑的背景下取得的,更顯現出該成績的來自不易,以及為下半年業績表現埋下「看點」。

根據艾肯《2019年上半年中國中央空調市場報告》,受家裝零售市場下滑影響,2019年上半年國内中央空調市場的整體容量同比下滑2.1%。

對此,從上述估值水平及業務亮點來看,只要未來公司業績不要出現太大變數,股價下跌空間是有限的。

從當前行業發展機遇及挑戰來看,海信家電經營業績要想重回17年及18年的增速水平,難度可想而知。另外,在業績增長有所承壓的形勢下,海信家電想再度衝擊下一年度港股100強榜單,並非易事。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享