從未來發展趨勢來看,我國天然氣發展肯定存在波動,但是整體上未來10年中國天然氣仍處於快速發展階段。

未來,隨著能源結構的調整和環境保護的加強,對行業形成長期利好,天然氣在一次性能源消費中的佔比將逐步提升。所以我國規模天然氣開發商整體上的發展相當迅速,呈現出強者恒強的格局。

而在幾家獨大的市場里,有國資背景的華潤燃氣(01193-HK)無論是在天時還是地利上,都佔據著優勢,綜合實力強勁。在第七屆港股100強評選中,華潤燃氣入圍綜合實力100強,我們下面追蹤該公司最新發展現狀。

華潤燃氣擁有超過20年的歷史,是國資委領導下的華潤集團的戰略業務單元之一,華潤集團是央企中經營得最好的企業之一,不管是競爭性行業還是壟斷性行業,各子公司都是其行業内最優秀的企業之一。其戰略、持續經營能力,是很多優秀的民營企業無法比擬的。

作為華潤集團旗下三大領域中的公用事業板塊,憑借天生的資源和資金優勢,華潤燃氣在最近10年來通過内涵式增長及收購迅速佈局了國内市場。於2018年末,華潤燃氣的城市燃氣項目總共達248個,分部於中國22個省份,年燃氣總銷量達約243億立方米及客戶數達3,464萬戶。

值得注意的是,華潤燃氣在經濟較發達的大中城市燃氣項目佔比較高。根據其官網數據,截至2016年底,華潤燃氣在蘇州、成都、昆明、武漢、濟南、鄭州、重慶、南昌、天津、青島等220多座大中城市投資設立了燃氣公司。這類城市經濟發展水平在全國範圍内較高,房地產市場運行平穩以及大規模的城鎮化進程驅動,所以對燃氣的需求也不斷增加。

中國城市燃氣協會理事長劉賀明指出, 我國城鎮燃氣消費量佔我國天然氣消費量的50%,進入了天然氣時代。城市燃氣使用天然氣在優化能源結構、改善城市環境、加速城市現代化建設和提高人民生活水平等方面的作用日益突出。隨著西氣東輸、海氣登陸、進口LNG等各大項目工程的建成與投產,我國城市天然氣市場發展迅速,用氣人口規模持續擴大,用氣總量迅速增長。據前瞻產業研究院數據,2018年,我國城市燃氣天然氣用氣量約為990億方,佔天然氣總用氣量的比重達到35.8%,較上年增長16.2%。

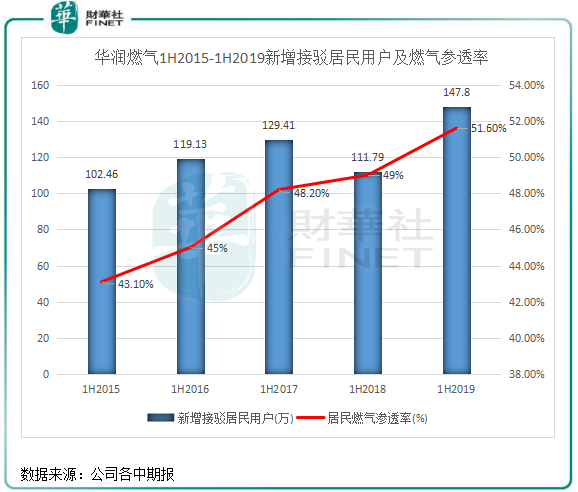

近年來,華潤燃氣居民接駁業務數目於大中城市用氣人口規模的擴大而快速增長,在2015年-2019年,每年上半年的新增接駁居民用戶均超過100萬。經營區域内居民燃氣滲透率也由2015年上半年的43.1%提升至2019年上半年的51.6%。

不斷擴大的經營區域及項目優越的地理位置,為華潤燃氣接駁戶數持續快速增長奠定了堅實基礎。截至2019年6月30日,華潤燃氣城市燃氣項目數目達到249個,覆蓋可接駁戶數達6,899萬戶。而於2015年上半年,華潤燃氣的城市燃氣項目共213個,客戶數2,190萬戶。在4年時間内,華潤燃氣客戶數增長超過2倍。可見,燃氣項目佈局在經濟發展前景好的大中城市對一家燃氣企業的重要性。

國家發展改革委等13部門聯合印發《加快推進天然氣利用的意見》提出,到2020年,力爭將天然氣在一次能源消費中的佔比提高到10%左右,2030年進一步提高至15%。所以,隨著政策以及我國城鎮化的驅動,居民對燃氣的需求將得到刺激,考慮到華潤燃氣所經營的城市成長性都較強,可以預計居民燃氣滲透率未來將保持增長,因為目前51.6%的滲透率並不高,且較行業龍頭中國燃氣(00384-HK)2018/19財年60.7%的滲透率來說提升空間很大。

相較於中國燃氣和新奧能源(02688-HK),華潤燃氣的擴張較為保守,内涵式增長及收購是華潤燃氣近些年的擴張路線,高質量項目是華潤燃氣的追求目標。

在業務拓展方面,華潤燃氣更專注城市燃氣核心業務發展,憑借企業品牌及營運能力在大中城市獲取新投資項目,擴大經營區域及項目的地理位置。

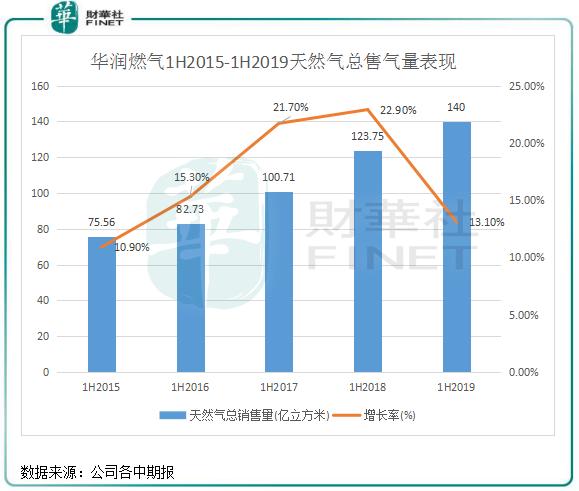

由於將精力集中在内涵式的主業發展,缺乏外延式併購帶來的增量,華潤燃氣2017年上半年之後的售氣量增長速度有所放緩,尤其是2019年上半年總售氣量增速放緩至13.1%,工業、商業及民用售氣量增速均出現不同程度的下滑。

售氣量增長率放緩,與華潤燃氣專注傳統的天然氣主業項目有關。華潤燃氣近些年更多是以内涵式增長,缺乏了中大型的項目併購帶來的增量,在新業務探索方面也沒有多大的進步。

近3年,在專注主業發展的同時,華潤燃氣還探索了新一代供能模式——分佈式能源以及充電樁兩項業務。

分佈式能源是直接面向用戶,按用戶的需求就地生產並供應能量,具有多種功能,可滿足多重目標的中、小型能量轉換利用係統,提高了能源利用的安全性和靈活性。在分佈式能源方面,很多燃氣企業都有涉足,起步時間較晚。華潤燃氣在2016年開始探索,在酒店、醫院、購物中心、工業園區等開展業務,2019年上半年,華潤燃氣累計分佈式能源項目數量達到25個,裝機容量289MW。

充電樁方面也有不錯表現,截至2019年上半年累計投運充電站64座,售電量5,411萬度,實現經營利潤1941萬港元,並在無錫、濰坊試點建設汽車加氫站。

華潤燃氣近兩年對分佈式能源以及充電樁的投入力度不斷在加大,在今年上半年來看是有所成效的。但相較於中國燃氣,華潤燃氣在分佈式能源的成果方面顯然遜色不少,中國燃氣分佈式能源業務目前涉及到了集中供熱、分佈式能源、燃氣電廠、配售電、光伏等類型,此外,中國燃氣在光伏發電、配售電、集中供熱等新業務的佈局不斷在加速,2018/19財年運營及在建的加氣站近600座,累計投產運營的天然氣綜合能源項目有68個。

雖起步較晚,且新業務範圍較小,但華潤燃氣並不是沒有優勢。截至2019年上半年,華潤燃氣資產負債率為57%,較行業平均水平低;銀行結餘及現金高達118.77億港元,現金流十分充裕。健康的負債表,足以使華潤燃氣進行更大規模新業務的投資佈局,以彌補公司近幾年自然增長率放緩。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享