導語:國慶七十年的歡愉仍在,港股解碼借此機會簡單回顧建國70年中國銀行業的演變以及當前的最新發展,著重探究一下在香港上市的中資銀行股是否有值得挖掘的投資價值。

金融市場的存在是為了將有出借需求的資金引導到有資金需求的經濟主體,這個資金融通的過程可以通過兩種方式實現——直接融資和間接融資。直接融資指的是實體直接從市場上融資,包括通過債權和股權;而間接融資則是指通過金融中介引導資金流動,這其中商業銀行扮演最為重要的角色。

中國的金融史源遠流長,然而由於歷史的原因,到了1949年之後,中國的現代銀行業才發展起來。儘管相對於歐美發達經濟體,中國的現代商業銀行業起步較晚,但伴隨著經濟的高速發展,近二十年中國銀行業日新月異,經歷著重大的變革。

從1949年到上世紀70年代,中國銀行業在中央計劃經濟體制下運行,中國人民銀行不僅是央行,同時扮演著存貸業務的商業銀行角色。

70年代後期起,中國經濟改革也推動了銀行業的重大變革,中國人民銀行的部分商業銀行職能逐步分離出來,中國人民銀行獲指定承擔央行和中國銀行業主要監管機構的職能。四大國有商業銀行則分别被指定為農業信貸、外匯及貿易融資、建築與基建信貸以及城市商業信貸領域的專業銀行。

80年代,新的商業銀行及非銀行金融機構紛紛成立,部分獲準提供全國性的商業銀行服務,另外一些則只獲準在本地市場經營。1987年3月31日,招商銀行在深圳成立,是我國從體制外推動銀行業改革的第一家試點銀行;1987年4月1日,重新組建後的交通銀行正式開業,成為中國第一家全國性國有股份制商業銀行;1987年4月20日,通過重組中信集團的銀行部門,中信銀行前身中信實業銀行成立,是我國改革開放政策後首間成立的全國性商業銀行。

90年代,國家對商業銀行業採取了一係列改革,於1994年成立三家政策性銀行,承接四大商業銀行的大部分政策性貸款職能。1995年,商業銀行法和中國銀行銀行法等相關法規的頒佈界定了商業銀行的業務範圍,明確中國人民銀行作為央行和中國銀行業監管機構的職能和權力。1996年年初,民生銀行創辦,是中國第一家主要由民營企業發起設立的全國性股份制商業銀行,也是嚴格按照中國《公司法》和《商業銀行法》設立的一家現代金融企業。

2003年,中國銀監會成立,成為銀行業主要監管者,銀行業的監管工作進入了新階段。2018年,中國銀行業監督管理委員會和中國保險監督管理委員會的職責整合,組建中國銀行保險監督管理委員會,作為國務院直屬事業單位,集中統一對銀行業和保險業的監管工作。

90年代末到21世紀初期,國家採取多項措施改善了大型商業銀行的資產質量並加強資本基礎,包括發行特别政府債券、收購不良貸款及進行股本注資。在完成不良貸款的剝離和匯金公司注資後,多家大型商業銀行在國内外市場上市,以增強資本、促進國際化並改善管理能力。與此同時,多家全國性股份制商業銀行業依靠自身的資源,借鑒國際標準及方法改善經營管理,也陸續在境内外上市。

以上為主要中資商業銀行上市之前中國銀行業的發展簡況。接下來,我們看看當前中國銀行業的發展。

到如今,在銀行業金融機構之中,大型商業銀行和股份制商業銀行仍為最主要的運營商,按照中國銀保監會的定義,大型商業銀行包括工行、農行、中行、建行、交行和郵儲銀行,股份制商業銀行包括中信銀行、中國光大銀行、華夏銀行、廣東發展銀行、平安銀行、招商銀行、上海浦發、興業銀行、民生銀行、恒豐銀行、浙商銀行和渤海銀行。

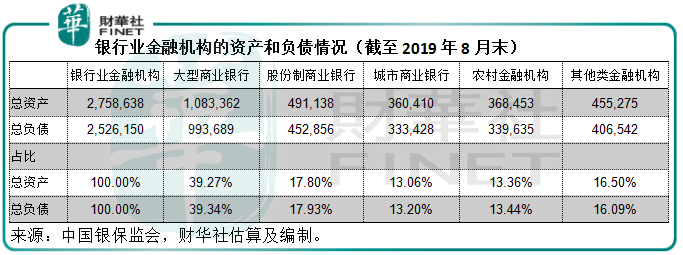

截至2019年8月末,銀行業金融機構的總資產值為275.86萬億元人民幣(除特别列明外,下皆為人民幣),總負債為252.62萬億元。其中,大型商業銀行的總資產值為108.34萬億元,佔39.27%,總負債為99.37萬億元,佔39.34%;股份制商業銀行的總資產值為49.11萬億元,佔17.80%,總負債為45.29萬億元,佔17.93%。

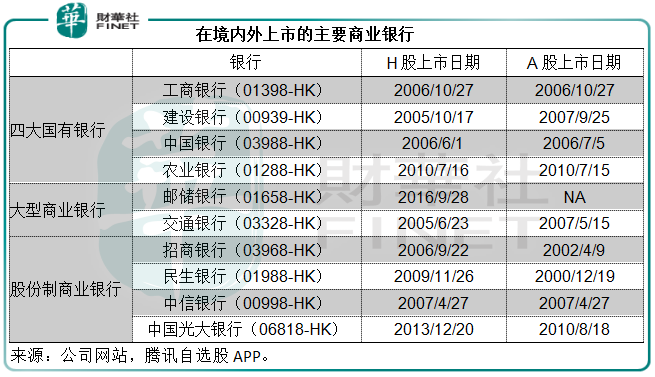

也就是說以2019年8月末的資產值計算,大型商業銀行和股份制商業銀行佔了中國銀行業的57.07%,而在香港上市的商業銀行更是主力中的主力,考慮到其重要性,本文我們將著力探討四大國有銀行,包括工行(01398-HK,601398-CN)、建行(00939-HK,601939-CN)、中行(03988-HK,601988-CN)、農行(01288-HK,601288-CN),大型商業銀行郵儲銀行(01658-HK)和交行(03328-HK,601328-CN),以及股份制商業銀行招行(03968-HK,600036-CN)、民生銀行(01988-HK,600036-CN)、中信銀行(00998-HK,601998-CN)、中國光大銀行(06818-HK,601818-CN)的表現和估值。

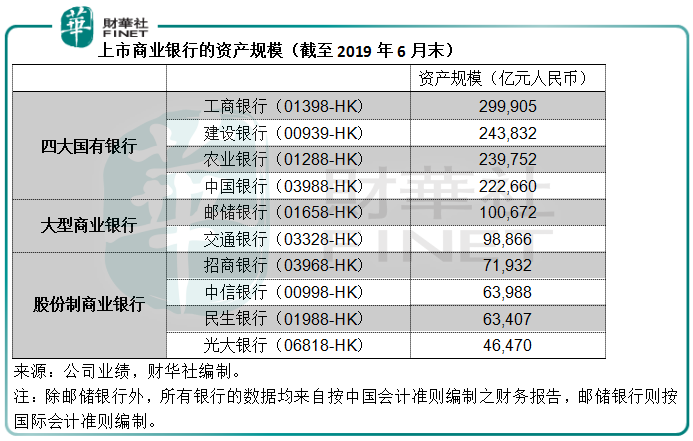

截至2019年6月30日止,這十家全國性商業銀行的合計資產規模達到了145.148萬億元(除郵儲銀行外,均按中國會計準則編制報表數據,郵儲銀行則按國際會計準則編制報表,下同),相當於2019年6月銀行業金融機構總資產274.199萬億元的52.94%,其中四大國有銀行的合計資產規模達到了100.615萬億元,佔銀行業金融機構總資產的36.69%。

接下來,我們來看看這些上市銀行股的業績表現如何,能夠為投資者帶來怎樣的投資啓示。

「借短貸長」是商業銀行典型的資產轉換過程,因為商業銀行用來發放長期貸款的資金主要來源於期限較短的存款。

商業銀行的傳統經營模式是吸納存款、發行債務證券、通過同業和央行借款等獲得資金,當然這些資金是需要支付成本的,然後將這些資金用於貸款、進行投資、存放在央行或其他金融機構等賺取利息收入,利息收益與佔用這些資金的成本之差額就是商業銀行賺取的利潤。

除了利息收入之外,商業銀行還經營非賺取利息的業務,例如銀行卡、結算及現金管理、理財和私行業務、投行業務、擔保、資管、代理收付和委託等等。事實上,這些非利息業務與其傳統的利息業務之間也有關聯之處,例如客戶在某家商業銀行開立存款戶口,可以選擇將部分資金按照自己的風險偏好用於理財,通過銀行係統用於付費或結算,而與此同時由於銀行了解該客戶的資金狀況,樂意為其提供貸款服務。也就是說,客戶只需開立一個戶口,銀行就能為其提供綜合金融服務,並從中賺取相應的利息和非利息收入。

儘管商業銀行近年來大力拓展非利息業務,但是利息收入仍是其最主要的收入和盈利來源,而非利息業務的拓展在很大程度上還是為了服務於傳統的銀行服務。上市商業銀行的投資價值仍主要取決於傳統的銀行服務。

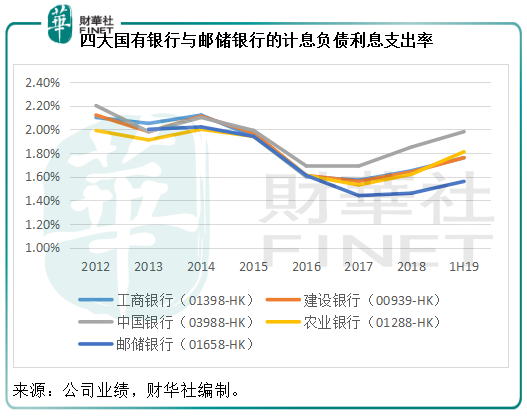

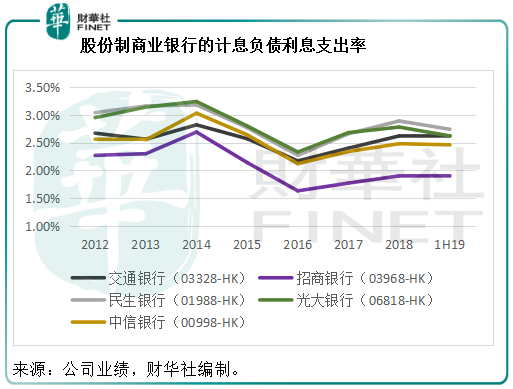

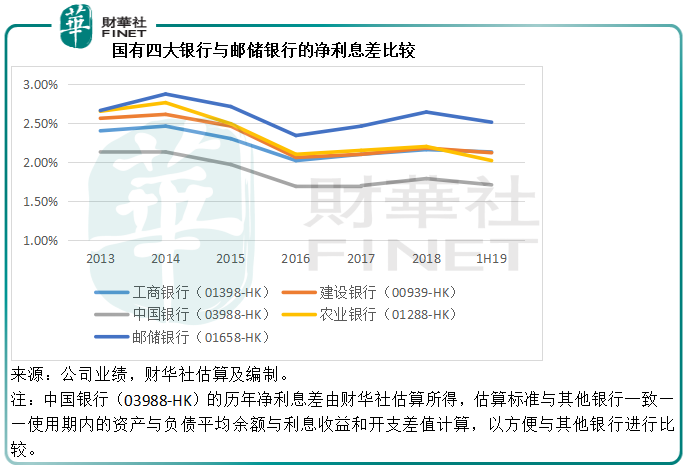

從負債端來看,四大國有銀行與郵儲銀行的利息支出率都相對較低,因為這些國有銀行擁有規模優勢,能夠以較低的成本吸納資金,尤其是低成本的存款資金。見下圖,2019年上半年四大國有銀行與郵儲銀行的平均計息負債利息支出率處於1.56%至1.98%區間,而交行、招行、民銀、光大銀行和中信銀行等股份制商業銀行除了招行之外,平均計息負債利息支出率均在2.46%以上,而招行的支出率為1.89%,也處於上述五家大型國有銀行成本區間的較高位水平。這反映出四大國有銀行與郵儲銀行的利息支出率較其他股份制商業銀行有優勢。

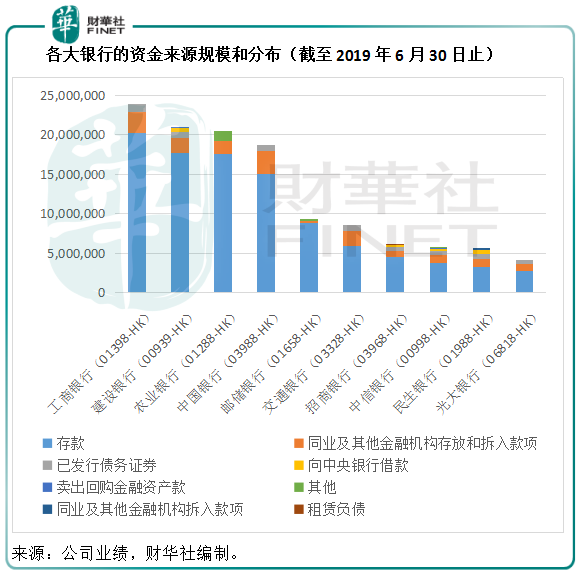

負債端,也就是商業銀行的資金來源,主要包括存款、同業及其他金融機構存放和拆入款項、已發行債務證券、向中央銀行借款以及賣出回購金融資產款等,一般而言,存款的成本最低。從2019年上半年的平均計息負債結構來看,國有四大銀行的存款比重均在80%以上,郵儲銀行的存款比重更高達97.13%,相比較而言,股份制商業銀行的資金來源較為多元,而存款比重較低,處於58.26%至73.62%的水平。正因為四大國有銀行享有規模化的存款優勢,資本成本低於股份制銀行。

下圖為大型商業銀行和主要股份制商業銀行的資金來源規模和分佈(平均值),從圖中可見,代表存款的淺藍色柱非常突出,是各家銀行最重要的資金來源,國有四大銀行的存款規模優勢也非常明顯,遠遠超出其他股份制商業銀行甚至郵儲銀行的整體負債規模。

以工行為例,2019年上半年,存款的平均餘額達到了20.299萬億元,佔其總計息負債的84.83%,平均付息率只有1.57%,而來自同業及發行債務證券的平均餘額分别為2.619萬億元和1.01萬億元,佔總計息負債的10.95%和4.22%,平均付息率分别為2.48%和3.67%。相比較而言,存款的付息率相當吸引。由於成本較低的存款所佔比重大,其整體平均付息率也較低。

再以資金成本低於其他股份制商業銀行,但高於國有三大銀行(工行、建行和農行)的招行為例,2019年上半年招行的存款平均餘額為4.497萬億元,佔其總計息負債的73.62%,平均付息率為1.53%,甚至低於工行;招行的其他資金來源還包括同業存放和拆借、已發行債務證券、向央行借款、租賃負債,平均餘額分别為8332.67億元、4462.14億元、3190.99億元和128.73億元,佔總計息負債的13.64%、7.31%、5.22%和0.21%,平均付息率分别為2.34%、3.70%、3.08%和4.09%。儘管其存款付息率低於工行,但是由於存款佔負債的比重較低,其整體付息率要高於工行。

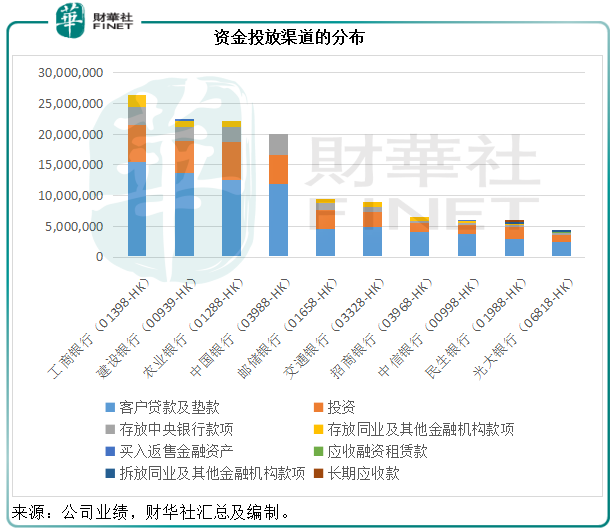

資產端,也就是商業銀行用取得的資金進行配置,以賺取利息收入,資產端主要包括貸款及墊款、投資、存放中央銀行款項、存放和拆放同業及其他金融機構款項、買入返售金融資產等,其中貸款及墊款是銀行最主要的資金投放渠道。

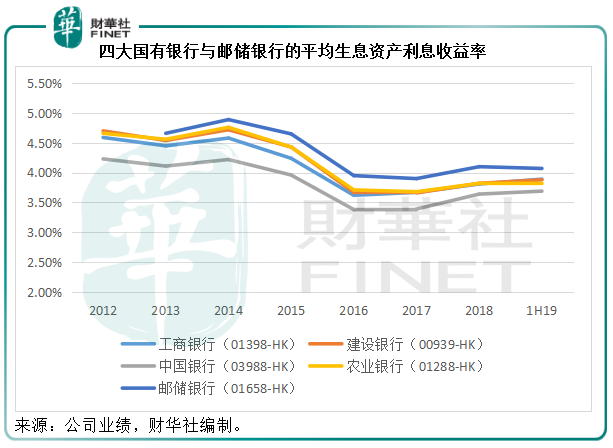

四大國有銀行與郵儲銀行的平均生息資產利息收益率都相對較低,以2019年上半年的數據來看,四大國有銀行的平均收益率都不超過3.9%,而郵儲銀行的平均收益率為4.07%,低於其他股份制商業銀行。這或因為四大國有銀行和郵儲銀行的客戶都以大型企業或是信用風險較低的企業或個人為主,貸款利率也相對較低。

從下圖資金投放的品類來看,貸款是各商業銀行最主要的投放渠道,佔總生息資產(2019年上半年平均值)的比重都在50%以上(郵儲銀行除外,該行的比重只有47.80%),第二大投放渠道是投資,一般是債券投資,這其中郵儲銀行和民生銀行的佔比最大,達到了34%以上。第三大渠道是存放同業款項,這一品類或貼近現金市場的變動,當資金流趨緊時收益率攀升,當資金流趨松時,收益率下降。第四個重要的收入來源是存放於央行的資金利息收益,而這一品類進行調配的餘地不大,因為金額和收益率都是大致確定的。所以,能夠通過調整結構來優化資產端收益率的品類為貸款、投資、同業市場的操作。

上圖可見,客戶貸款及墊款以及投資是各商業銀行最重要的資金投放渠道,其中國有四大銀行這兩項品類的規模都遠遠超越其他股份制商業銀行和郵儲銀行。其次為投資品類,國有四大銀行的投資資產比例都較高,這與其龐大的資產規模有關,不過郵儲銀行和民生銀行的投資品類總體來看佔比也較其他股份制商業銀行高。

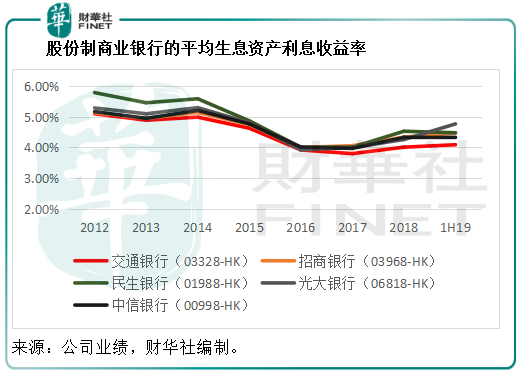

從收益率來看,正如前文所述,商業銀行的投資品類主要為債券投資,其中風險最低的國債佔比較大,這是因為銀行的運營性質決定了其對資金流動性要求非常高,對風險的限制也非常嚴格,所以投資品類的收益率不會太高。而貸款的收益率一般都高於其他品類,這其中國有四大銀行與股份制商業銀行的貸款收益率有一定差别,前者較低,後者較高。

以2019年上半年的數據為例,工行、建行、農行、中行的客戶貸款及墊款平均收益率分别為4.50%、4.49%、4.42%和4.31%。而其他全國性商業銀行當中,客戶貸款及墊款平均收益率最低的是較為謹慎的郵儲銀行(4.84%),最高的是光大銀行的5.68%,均顯著高於國有四大銀行。這是因為佔據規模優勢的國有四大銀行能夠更為輕松地獲得信用較優質的客戶,而相對應地為這些客戶提供的貸款利率也較低(因為信用風險相對較低)。

再來看淨利息差,也就是商業銀行獲取資金成本率與資金投放收益率之間的差額,淨利息差越大,意味著商業銀行的利潤率越高。從以上我們對資產端和負債端的分析,可得國有四大銀行在負債端方面比較有優勢,因為能夠憑借規模優勢取得低成本的資金,而資產端優勢則見仁見智,不過四大行的資產收益率都較股份制銀行為低,這或與其客戶信用較佳有關。那麽將成本與收益結合,哪些銀行表現最好?

上圖中淨利息差最大的是郵儲銀行,最小的是中國銀行。

先來解釋為什麽中國銀行的淨利息差最小。回到前文的計息負債利息支出率圖,中國銀行的灰色線自2016年起明顯翹起,高於其他三大國有銀行和郵儲銀行,從各大銀行的資金來源規模和分佈圖可見,中國銀行的低息資金來源——存款佔比明顯低於其他三大國有銀行和郵儲銀行,而來自同業存放和拆入(這包括對央行的負債)的款項比重則較高,這反映中國銀行或比同行更活躍於同業市場。

商業銀行一般會通過同業市場軋平頭寸,或將盈餘的資金借給其他金融機構以助其軋平頭寸並從中賺取利息。值得注意的是,中國銀行是國家外貿外匯結算等的重要職能銀行,其港澳台和海外業務别具優勢,旗下的中銀香港更是中國香港的發鈔行,所以中國銀行同時參與到境内外同業市場的操作,筆者猜測這可能是同業存放和拆入款項比重較高的一個原因。

郵儲銀行的淨利息差為何最大?相對於中行的計息負債利息支出率從2016年明顯翹高,郵儲銀行的計息負債利息支出率從2016年起明顯下沉,再來看郵儲銀行的資金來源分佈,2019年上半年,利息成本相對較低的存款佔了其總計息負債的97.13%,遠高於其他商業銀行,所以利息支出率也最低,再參見以上的生息資產收益率走勢圖,郵儲銀行的曲線在最上方,反映其生息資產收益率高於國有四大銀行,這是因為郵儲銀行的貸款收益率相對較高,我們前文已經提到,客戶信用質量的差異或導致郵儲銀行貸款收益率的溢價,所以兩相比較(收益率最高,同時成本最低)之下郵儲銀行的淨利息差佔優。

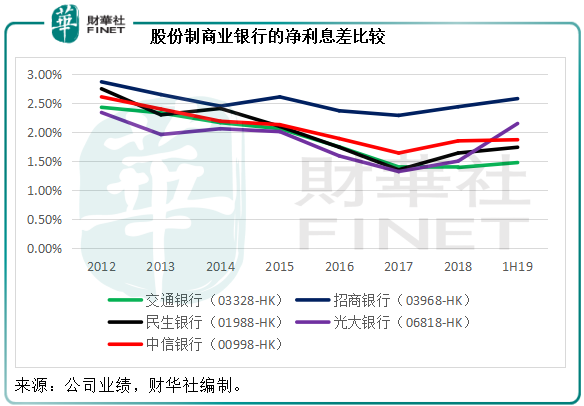

再看看股份制商業銀行。

上圖有三條曲線值得留意——招行的藍線、光大銀行的紫線和交行的綠線。先說光大的紫線,過往一直跑輸同行,但是到2019年上半年忽然一躍而起,僅次於招行,這期間發生了什麽?

光大銀行的紫線翹尾。該行最近正大力發展零售業務,請參見2019年9月30日刊登的《光大銀行:上半年的增長傳奇有何啓示?》一文。2019年上半年,光大銀行的零售貸款規模顯著提高,平均餘額同比增長21.80%,而期内光大的零售貸款收益率也大幅上升(零售貸款的收益率一般要高於對公貸款)。零售貸款比重擴大和收益率提高應該是光大銀行淨利息差大力反彈的一個原因。

交行的綠線沉底。交行的淨利息差不僅是股份制商業銀行中的最小,甚至要小於國有四大銀行和郵儲銀行,這是因為交行的存款比重相對較低,而成本較高的同業存款比重相對較高,導致其負債利息支出率高企,與此同時,高收益的客戶貸款及墊款比重低於同行,所以資產收益率也相對較低,低收益加上高成本,令淨利息差處於較低的水平。

招行藍線穩步上揚。事實上,招行的淨利息差是上述十家全國性商業銀行中的最高,2019年上半年的淨利息差達到了2.58%(詳情可見2019年9月18日刊登的《招商銀行的優越性在哪?》)。作為零售之王,招行的零售業務十分搶眼。2019年上半年,招行的零售貸款佔客戶貸款及墊款的比重(按平均值計算)高達51.27%,僅次於郵儲銀行的53.95%,相比之下,其餘八家商業銀行的零售貸款佔客戶貸款及墊款的比重介於35.6%至42.5%之間。零售貸款收益率較高是招行能夠跑赢的一個原因。

招行的淨利息差也比零售業務佔比同樣比較高的郵儲銀行多出了7個基點,主要因為招行的業務經營要比郵儲銀行進取,後者或受到政策的規限而未能放手發展。從零售貸款收益率來看,2019年上半年招行的收益率為6.28%,而郵儲銀行只有5.39%。

所以,就2019年上半年業績而言,招行和郵儲銀行的淨利息差最高,反映其在存貸業務方面的獲利能力較強。

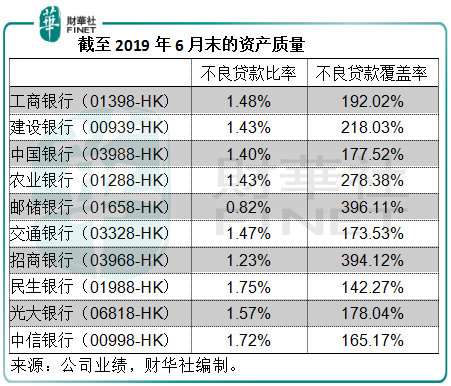

見下表,2019年6月,郵儲銀行和招行的不良貸款率最低,不良貸款覆蓋率最高,均接近400%。值得注意的是,最近財政部對《金融企業財務規則》進行了修訂,其中一項重要内容是針對大幅超提準備金。目前監管部門要求銀行業金融機構的撥備覆蓋率基本標準為150%,根據修訂内容,對於超過監管要求2倍(即300%)以上,應視為存在隱藏利潤的傾向,要對超額計提部分還原成未分配利潤進行分配。很明顯,招行和郵儲銀行都屬於被點名一列。

截至2019年6月30日,招行的不良貸款額為532.21億元,貸款損失準備為2097.57億元,財華社估算,若按照修訂内容,招行的貸款損失準備應不高於1596.63億元,也就是說,按照新標準,招行應將多出的500.94億元還原成未分配利潤。截至2019年6月30日,招行的未分配利潤為3001.73億元,而其2018年的建議分配利潤為237.07億元。這意味著若招行遵守新的規則修訂内容,其可分配的利潤空間要比原來多出1.11倍(若不考慮股息增長),這也是招行近日股價上漲的一個原因。按2019年10月4日招行的H股收市價37.35港元計算,2018年股息收益率只有2.8%,遠低於同行,見下表。

郵儲銀行於2019年6月30日的不良貸款餘額為383.72億元,而客戶貸款減值準備為1512.92億元。根據修訂後的規則,其減值準備應不高於1151.16億元,也就是說有大約361.76億元可還原為未分配利潤。2018年,郵儲銀行派發普通股股息156.96億元,這意味著郵儲銀行的股息仍有大約205億元的可增派空間(若不考慮股息增長)。按2019年10月4日郵儲銀行的H股收市價4.78港元計算,其2018年股息收益率為4.5%,低於同行。

以此來看,郵儲銀行和招行不僅業務表現理想,還有增派股息的空間,這應該是其估值高於同行的一個原因。見下表,按2019年10月4日的H股收市價計算,郵儲銀行和招行的市賬率分别達到0.79倍和1.60倍,高於其他全國性商業銀行。

從前文的時間線可見,中國銀行業的發展由計劃經濟時期的集權到逐步市場化,對於金融中介來說,利率可以說是市場化改革的關鍵。

2004年10月29日起,中國的商業銀行獲準自行設定人民幣存款利率,但不得高於中國人民銀行相關基準利率。

2013年7月20日起,中國人民銀行取消人民幣貸款最低利率(不包括住房按揭貸款利率)。

2015年5月1日,中國《存款保險條例》開始生效,為建立中國存款保險制度鋪平道路,而存款保險制度有利於推進利率機制市場化。

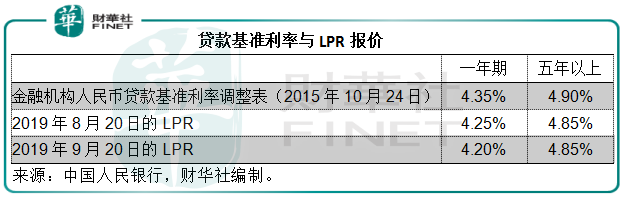

2015年10月24日起,中國人民銀行放開商業銀行的存款利率上限;商業銀行的票據貼現利率可由商業銀行自主確定。

2019年8月16日,中國人民銀行發公告,決定改革完善貸款市場報價利率(Loan Prime Rate, LPR)的形成機制。LPR是商業銀行對其最優質客戶執行的貸款利率,其他貸款利率可在此基礎上加減點生成。

1.由原來的參考貸款基準利率進行報價,到現在以每月20日公佈的貸款市場報價利率(中期借貸便利利率,或MLF)的基礎上加點,MLF期限以1年期為主,反映銀行平均的邊際資金成本,加點幅度則主要取決於各行自身資金成本、市場供求、風險溢價等因素;

2.在原有的1年期一個期限品種基礎上,增加5年期以上的期限品種;

3.報價行由原有的10家全國性銀行基礎上擴大到18家,增加城商行、農商行、外資銀行和民營銀行各兩家;

4.報價頻率由原來的每日報價改為每月報價一次。

原來的LPR由10家報價行根據自家銀行的貸款基礎利率報價,去掉最高和最低報價後算術平均而得,這些報價行的貸款基礎利率錨定央行的貸款基準利率,央行2015年10月24日最後一次調整後,貸款基礎利率一直保持在4.35%,而在2019年8月16日之前十日LPR均維持在4.31%的水平。現在的LPR為每月公佈的貸款市場報價利率(MLF)加商業銀行各自綜合自身資金成本、市場供求、風險溢價等因素而確定的點。由18家指定的報價銀行在每月20日向全國銀行間同業拆借中心提交報價,全國銀行間同業拆借中心按去掉最高和最低報價後算術平均得出。由於現在的LPR是以貸款市場報價利率得出,更能反映市場的變化。LPR形成機制的變革目的是提高利率傳導效率,推動降低實體經濟融資成本,以深化利率市場化改革。

從理論上來說,央行制定的貨幣政策將通過銀行間市場利率傳導到存款和其他負債(銀行負債端)利率,而影響到銀行的利息支出率。於是,銀行相應地調整貸款(資產端)利率,從而影響貸款利率。

LPR原來是由貸款基準利率厘定,現在變更為貸款市場報價,將更貼近市場的變化,更利於利率變化在上述流程的傳導。報價行範圍擴大,增加有代表性的中小銀行,將更貼地。增加5年期以上的期限品種,為銀行發放住房抵押貸款等長期貸款的利率提供了參考,也便於未來存量長期浮動利率貸款合同定價基準向LPR轉換的平穩過渡。

然而,LPR形成機制的改革很可能僅僅是市場化的開始,因為銀行内部的業務分配和績效評定標準等或主要取決於商業銀行貸款内部資金轉移定價(FTP),而目前FTP為雙軌制——存貸款業務或以央行官定利率為基礎;金融市場業務或基於市場利率。雙軌制的存在或許暫無法將新LPR的效用發揮到最大,因此市場化還需要更多的推進,未來很可能推出更多有利於市場化的措施。

上圖為央行最後一次調整後的貸款基準利率,報價行據此確定貸款基礎利率,與LPR形成機制改革後發佈的兩個月LPR。由圖中可見,五年期以上的利率差距為5個基點,一年期利率的差距或為10到15個基點,理論上說或令商業銀行的淨利息差受壓,但是實際效果如前所述需視乎市場利率的傳導機制。不過相對於原來的貸款基準利率,LPR更貼近市場的變動,從長遠來看將令商業銀行的淨利息差更接近市場的實際表現。

前文已經大篇幅地解釋了零售銀行業務對於商業銀行發展的重要性,商業銀行大力發展零售業務的動機不言而喻。

中國在過去的四十年不斷發展,人均國民收入持續提高,財富的累積、消費結構升級以及消費模式的轉變,推動了消費者對更多樣零售銀行產品和服務的需求增長。個人住房貸款、信用卡、個人消費貸款及其他消費金融產品的需求不斷攀升,值得注意的是,人們富裕程度的提高催生了財富管理市場的成長,對於商業銀行來說都是重大的發展機會。

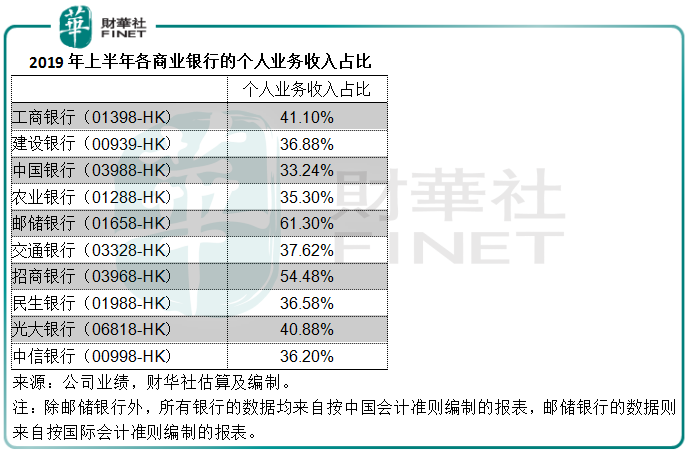

2019年上半年,招行的個人業務收入佔比最高,達到54.48%,這或也是招行淨利息差跑赢同行的一個原因。

前文已經闡述了銀行傳統存貸業務的基本原理,決定淨利息收入表現的因素包括息差和資產負債規模,而其局限性是競爭和政策,可以預見利率市場化必然加劇行業的競爭——國有四大行之間的競爭,股份制商業銀行之間的競爭,國有四大行與股份制商業銀行之間的競爭,以及國内銀行與外資行的競爭,甚至還有來自互聯網金融的競爭。

當前的競爭已經延伸到非淨利息業務,因為這涉及客戶的完整體驗,而且也是大型銀行能夠憑借規模優勢把握先機的市場,與此同時,政策引導銀行綜合化經營應該也是驅使商業銀行完善整個金融服務體係的一個原因。圍繞客戶需求推動產品服務的創新,尤其提升財富管理和私人銀行服務能力已經成為商業銀行突圍而出的戰略重點。

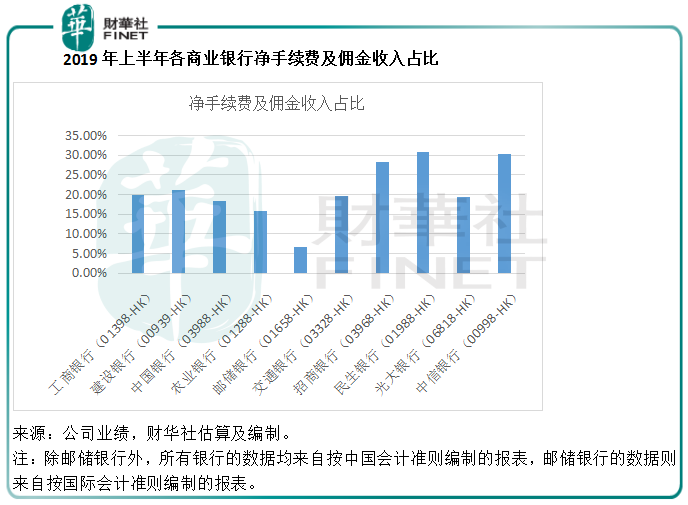

見下圖,左邊國有四大銀行和郵儲銀行的淨手續費及佣金收入佔比明顯低於右邊的股份制商業銀行,這可能與股份制商業銀行吸儲和放貸規模無法跑赢國有銀行,轉而以非傳統銀行服務吸引用戶有關。事實上,擁有龐大用戶基礎的國有四大銀行和郵儲銀行都已著手拓展經營領域,尤其理財、私行和資產管理。未來,進一步拓展非淨利息業務是一大趨勢。

國有四大銀行成立的時候,最重要的使命是服務於國有企業,到如今,隨著經濟的發展,中小企呈現蓬勃發展之勢,我國近年推出一係列政策鼓勵和引導銀行業金融機構開展中小企業金融服務。例如,國家發改委、銀保監會於2019年9月20日發出關於深入開展「信易貸」支持中小微企業融資的通知,以破解中小微企業融資難題,暢通金融體係和實體經濟的良性循環。根據銀保監會的數據,2019年二季度,銀行業金融機構普惠型小微企業貸款規模為10.696萬億元。

人工智能、大數據、雲計算、互聯網等信息技術的創新與金融業務的結合,讓銀行能夠實現全天候服務和内部風險監控,大幅擴大金融服務的接觸面,各商業銀行都全力推進銀行金融科技工程的建設。利用自身的數據、業務處理和風控等優勢擴大規模效益,提升競爭力,並利用延展的服務網絡和服務場景的營造,拓展新的商業模式。

總而言之,存款必然是各大銀行的兵家必爭之地,要優化資金開支,離不開負債端的結構優化,而負債端的結構優化離不開存款比重的提升。從圖中我們可以看到國有四大銀行相對於其他規模較小的股份制商業銀行的壓倒性優勢,但是利率市場化應該是銀行業未來的發展趨勢,上述LPR的傳導機制最終的目的是要實現資產端和負債端利率的市場化。市場化的來臨必然引導存款的再分配:從客戶的角度來看,首先考慮的可能是自己的存款得益(也就是銀行一方的成本),其次可能是銀行的產品和服務(零售業務多元化所帶來的業務延展及非利息業務拓展的成果),然後是與其他銀行服務的聯動和契合(科技創新和服務閉環)。國有四大銀行過去以規模取勝,而在未來的存款大戰中能否穩守優勢?也許決定權會在用戶手上。

資產端方面,貸款是各大銀行逐鹿的戰場,其中零售貸款更是能否搶佔優勢的重要城池,從傳統的借貸業務來看,郵儲銀行和招商銀行享有較大的相對優勢,這主要得益於其龐大的零售客戶基礎和優秀的服務體驗。郵儲銀行能夠得到零售客戶的青睐,主要得益於遍佈城鄉的網點,而招行的優勢則在於細致的服務和個性化的產品,這也是其零售業務做得好的原因。

筆者認為,利率市場化將促使商業銀行的競爭加劇,淨利息差受壓,商業銀行可以通過優化資產端和負債端的結構來擴大淨利息差,另一方面,多元化收入來源,提升非利息收入的比重或許也是提升競爭力的出路。

以上我們回顧了中國的頭部商業銀行。以傳統業務來看,國有四大銀行依然保持規模優勢和穩健發展的態勢,而在股份制銀行中,招行憑借出色的零售業務成為跑赢的黑馬。在未來銀行業務的發展中,零售業務、金融創新和金融科技創新將成為致勝的關鍵。這十家全國性商業銀行無疑已開始佈局,其中國有四大銀行或憑借規模而享有優勢。

利率市場化的趨勢對銀行業影響將非常顯著。規模是國有四大銀行的既有優勢,也是其在利率市場化中領先於股份制商業銀行的抓手,因為這些銀行能夠以較低的邊際成本實現利益的最大化。不過股份制商業銀行仍可憑借服務的多元化扭轉命運,招行可能就是其中最勵志的代表。

值得注意的是郵儲銀行擁有相當不俗的潛力,前文提到其存款佔比最高,這是因為該行坐擁龐大的城鄉用戶基礎,在人口紅利減退之時,收入不斷提高的城鄉用戶或成為最具潛力的服務受眾。從郵儲銀行的經營數據可以看出,其運營模式相當保守。2019年上半年,該行的客戶貸款及墊款佔總生息資產的比重只有47.80%,遠低於其他的九大商業銀行,同時,卻將34%以上的資產用於收益率較低的投資類别,這意味著若增加貸款的投入比重,或可推動其利潤率的進一步改善。

作為中國經濟發展的重要參與者,中國銀行業的發展必然與時俱進。跨過70年,中國銀行業正朝著市場化的方向發展,即使時代在進步、科技在進步,銀行業作為資金中介的角色在可預見的將來仍不會改變。擁有規模優勢的國有四大行以穩健取勝,而郵儲銀行和招行則有望憑借可發掘的潛力成為跑赢的黑馬。

在2018年的「港股100強」評選中,工商銀行再度奪魁,其餘9家商業銀行都有其位次。在新的一年,這10家商業銀行的表現將會怎樣?工商銀行還能蟬聯第一嗎?排名11位的招商銀行和火速上升22位的郵儲銀行能否延續快進模式?敬請留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享