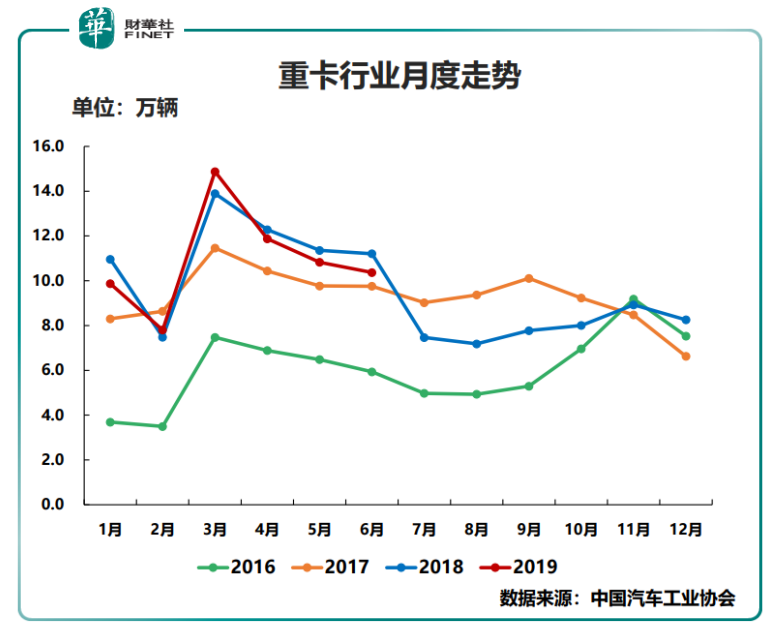

近年來,川普舉著貿易關稅「大棒」肆意揮打,引發全球經濟不確定性風險持續增加,導致各行各業受到不同程度的影響。在外部環境不明朗及國内經濟增速放緩的形勢下,今年上半年我國重卡行業出現了負增長。據公開數據顯示,上半年重卡銷量同比下滑3.7%,其中二季度重卡銷量下滑速度明顯高於一季度,行業景氣度有所弱化。

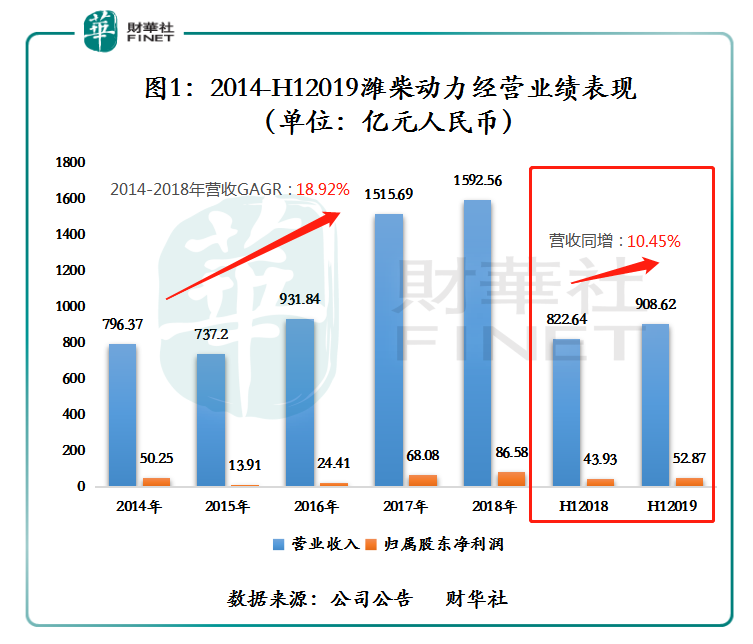

在國内經濟增速放緩及重卡行業下行壓力大的環境下,國内綜合實力最強的汽車及裝備製造產業集團——濰柴動力(02338-HK)(000338-CN)(下稱「濰柴」),上半年,經營業績卻實現雙位數增長,呈現出強者恒強的格局。

截至2019年6月30日,濰柴營業收入為人民幣908.62億元(單位下同),同比增長10.45%;毛利為197.6億元,同比增長10.23%,銷售毛利率為21.42%,基本與去年同期持平;歸屬股東淨利潤為52.87億元,同比增長20.37%,淨利率為5.82%,同比提升48個基點。從上半年淨利率及毛利率表現來看,濰柴的盈利能力較去年同期有小幅度的上升。

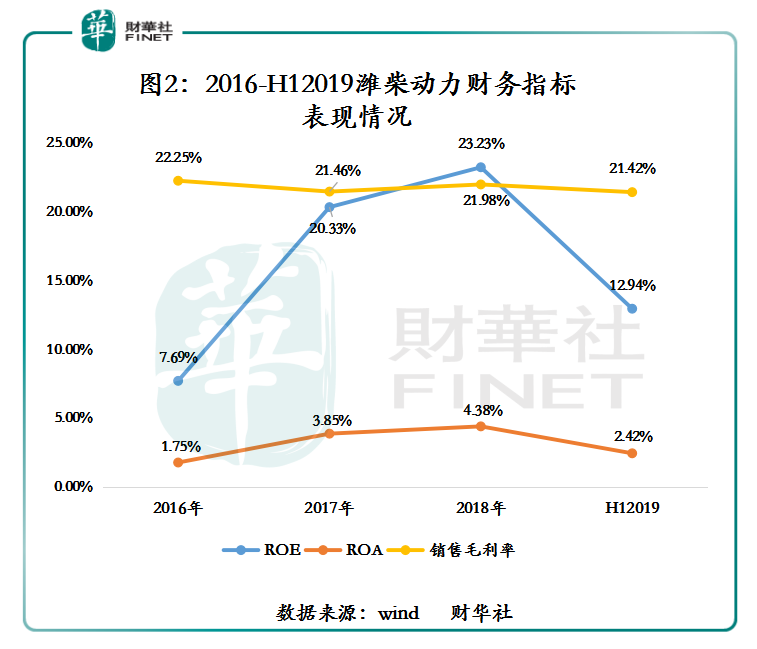

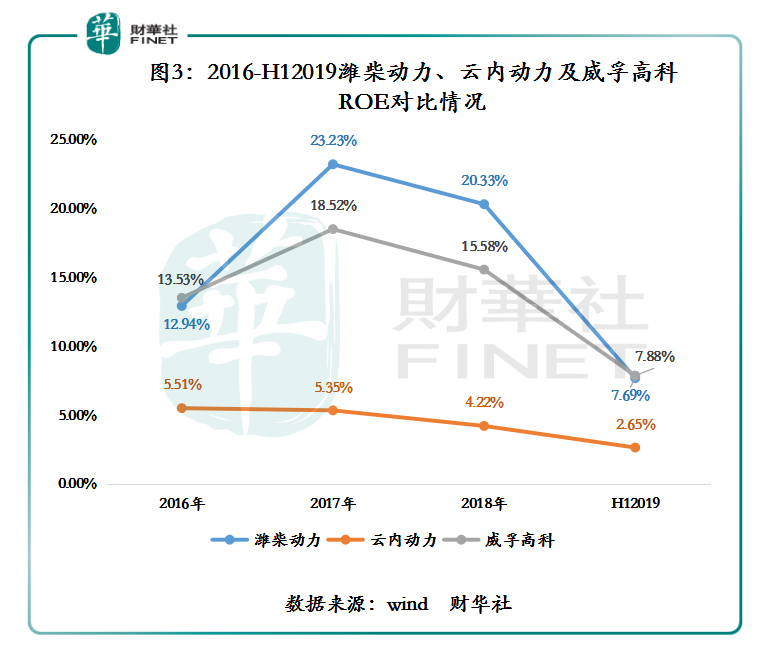

在經營業績保持穩增長的同時,兩大資產收益指標均保持行業較高水平。從資產回報率(ROA)及淨資產回報率(ROE)來看(如圖2、3所示),濰柴ROA保持在2%以上 ,ROE則保持在10%以上(近兩年保持在20%左右),反映出經營情況穩定向上。與同樣以生產發動機及部件為核心業務的威孚高科(000581-CN)、雲内動力(000903-CN)相比,濰柴動力的ROE相對較高,保持著較高水準。

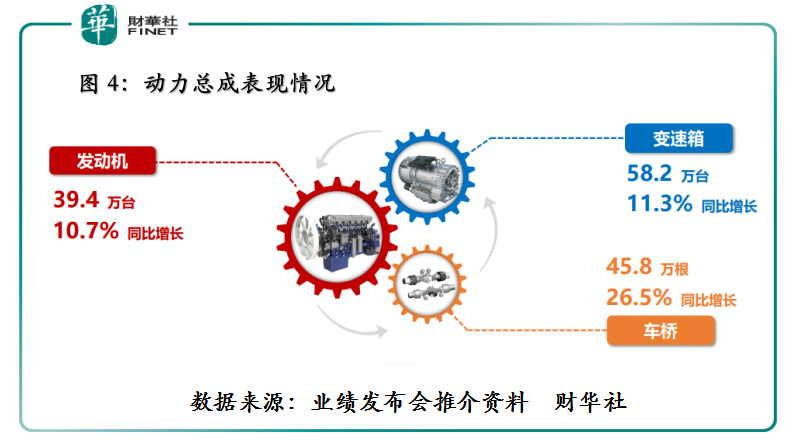

經營業績能保持雙位數增長,要得益於濰柴不斷通過調節產品組合、各業務渠道優勢、銷售策略及產品創新升級的驅動所致(如圖4所示)。

發動機方面(如圖5所示),上半年,濰柴銷售各類發動機39.4萬台,同比增長10.7%。其中重卡發動機銷售21.8萬台,同比增長10.5%,佔總發動機銷量的55.33%。按照我國上半年重卡銷量65.6萬輛換算,濰柴重卡發動機的市佔率為33.23%,較去年同期提升了3.9個百分點,繼續保持行業領先的地位。非道路發動機銷售量為11.6萬台,同比增長11.9%,佔總銷量比重提升至29.4%,天然氣發動機銷售4.0萬台,同比增長486.9%。

變速箱方面,上半年,濰柴銷售各類變速箱為58.2萬台,同比增長11.3%,其中重卡變速箱銷售量為52.8萬台,同比增長8.8%,市佔率同比提升8.2個百分點至80.5%,繼續保持行業領軍者的地位;其他變速箱銷售量為5.4萬台,同比增長42.7%,佔總銷量比重為9.2%,提升2個百分點;液力緩速器銷售量為1.0萬台,同比增長70.6%。

車橋方面,上半年,濰柴銷售車橋為45.8萬根,同比增長26.5%,保持雙位數增長的良好態勢。

新產品業務方面,林德液壓(中國)上半年實現營業收入1.8 億元,同比增長40%。其中起重機收入同比增長352%,油氣裝備收入同比增長472%,農業裝備收入同比增長191%,推土機銷售收入同比增長67%。智能物流上半年整體實現營收43.6億歐元,同比增長12.6%,新能源車上半年銷售1000餘輛,同比增長43%。

值得注意的是,在各項業務取得不錯成效的同時,濰柴動力並未忘記強化自身研發能力,提升市場競爭力。截至2019年6月30日,濰柴研發投入為36.04億元,同比增長25.87%。

回顧上半年,濰柴重卡業務能在逆市中取得不錯的成績,除了受公司積極調整產品策略外,部分原因是受上半年國六升級,帶來一定市場增量的影響。展望下半年,外界並不看好重卡的發展前景。據中國產業信息網最新研究報告顯示,重卡市場接近景氣高點,下半年或進入下行週期。重卡在治超、環保疊加行業本身週期影響,帶來了自2016年開始至1Q19的超長景氣週期,受工程車需求和重型燃氣車國六升級影響,4月、5月重卡銷量仍在高位,但基數壓力下,增速回落轉負,今年固定資產投資和製造業的回暖未達到預期,經濟下行壓力較大,二季度重卡銷量持續下滑,重卡高景氣大概率在下半年結束,行業將進入超長的低谷。這意味著濰柴重卡業務接下來將面臨著不小的挑戰。那麽是否意味著濰柴經營業績穩增長的態勢會被終結呢?

從上文濰柴新業務發展增速來看,新業務有望成為公司新增長點,一定程度上可以緩衝重卡景氣度下行的風險,保障經營業績有質量增長。

就林德液壓(中國)而言,該業務自2015年投產以來,營業收入一直保持翻番增長,且其增速高於行業頭部企業恒立液壓(601100-CN)。截至2019年6月30日,林德液壓(中國)收入為1.8億元,同比增長40%,恒立液壓營業收入為27.93億元,同比增長29.05%。隨著濰坊的林德液壓產業園開始搬遷,未來濰柴與林德液壓的合作也將進一步深化,產能大幅提升的同時,交貨週期被縮短,盈利能力將有所提升。

另外,從服務的客戶來看,二者均面向的是中高端客戶,恒立液壓的客戶包括美國卡特彼勒、日本神鋼、日立建機、久保田建機、三一、徐工、 柳工、中國中鐵、鐵建重工等世界500強和全球知名主機廠客戶。林德液壓原來的客戶大部分是金字塔頂端的客戶,如卡特、沃爾沃、JCB、克拉斯、利勃海爾、阿特拉斯、約翰迪爾,進入中國後,開拓了部分中端市場,增加了客戶群,如山推、徐工、中聯、三一等4大客戶訂單佔營業收入的比重超過50%。同時相比恒立液壓,林德液壓擁有先進的高端液壓技術,背靠濰柴,同時在歐洲、北美市場上有一定的市場基礎,資金、技術與市場優勢更加明顯,未來發展前景可期。

就智能物流而言,該業務主要圍繞凱傲和德馬泰克各自的優勢,協同打造叉車+倉儲的智能物流產業鏈。上半年,智能物流業務保持雙位數增長的良好勢頭,下半年乃至未來隨著凱傲和德馬泰克協同效用持續深化,地域互補性逐步增強,一定程度上保障了濰柴在海外的銷售收入。

就新能源業務而言,該業務是濰柴在新興產業的發力點。目前新能源業務在氫燃料電池、固態氧化物燃料電池、天然氣發動機領域已經具備了相對紮實的技術儲備及過硬的研發能力。隨著未來研發投入的不斷加碼,公司在燃料電池領域的競爭力有望愈發強大,從而成為公司中長期的增長點。

因此,從當前新業務收入增速及發展前景來看,重卡業務增速放緩,並不影響濰柴經營業績穩增長的趨勢。

隨著經營業績穩步上行及市場佔有率的提升,濰柴能否借此再斬獲「港股100強」綜合實力100強榜單的殊榮,我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享