中國第一家全國性的國有股份制商業銀行交通銀行(03328-HK,601328-CN)始建於1908年,是中國歷史最悠久的銀行之一,也是近代中國的發鈔行之一。有别於國有四大銀行和招商局係統的招商銀行(03968-HK,600036-CN),前者主要股東為匯金,感興趣的讀者可查閱匯金的股東職責是由誰來行使,後者主要股東為招商局和中國遠洋運輸,交通銀行的第一大股東為財政部,第二大股東是跨國金融集團匯控(00005-HK)。

國有四大銀行自有其職責和限制,交通銀行作為股份制銀行,制肘相對或少一些,而且與在國際銀行業界累積豐厚經驗的老司機匯豐進行多維度、全方位合作,自然比國有四大銀行和招商銀行多了一些異國風情和老道娴熟。當然,境外業務自然不能與有四分之一的利潤貢獻來自境外的中國銀行(03988-HK)同日而語,畢竟中國銀行是外匯外貿專業出身,但相對於招商銀行的境外業務規模,交通銀行還是妥妥地佔有優勢。2019年上半年,交通銀行的境外銀行機構實現淨利潤35.60億元人民幣(下同),佔比為8.33%,而同期招商銀行境外業務稅前利潤佔比只有2%。

那麽,除了境外業務之外,交通銀行與國有四大銀行以及股份制銀行招商銀行有何區别?我們以2019年上半年業績為例,比較一下交通銀行的優劣勢在哪里?

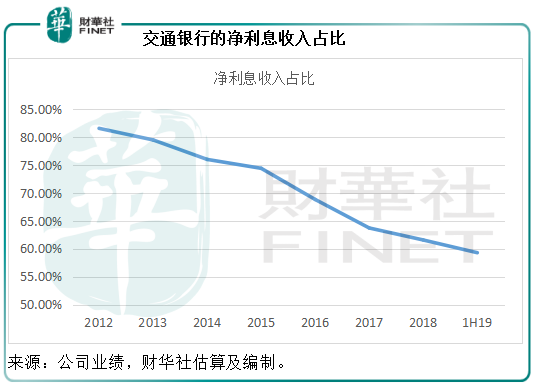

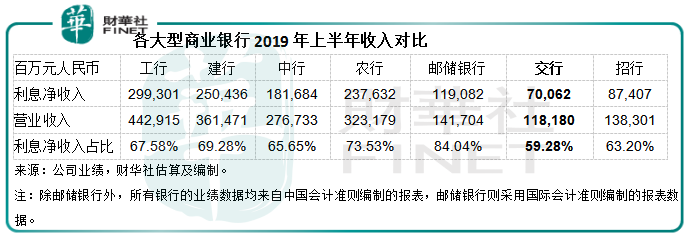

按中國會計準則編制(下同)的2019年上半年業績顯示,交通銀行的淨利息收入同比增長15.50%,至700.62億元,佔營業收入的比重由2018年上半年的59.55%,進一步下降至59.28%,從下圖可見,交通銀行的淨利息收入佔比呈向下傾斜的趨勢,這一收入佔比顯著低於國有四大銀行、郵儲銀行(01658-HK)和招商銀行。

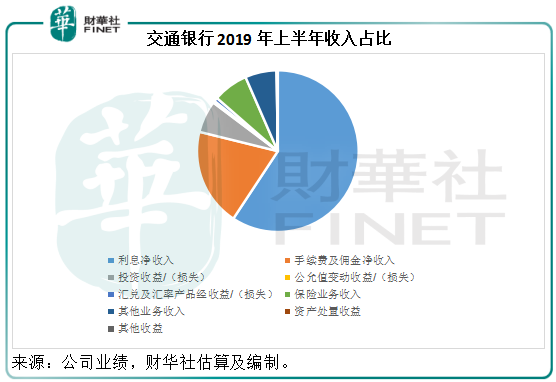

非利息收入中,交通銀行的手續費及佣金淨收入佔比也處於同行的平均值,也就是說,交通銀行除手續費及佣金淨收入之外的其他非利息收入佔比,或相對同行為高,此外,交通銀行的境外業務佔比也不小,這意味著交通銀行的收入來源更加多元化,業務集中風險相對較低。

儘管相對來說交通銀行的業務較為多元化,但是傳統的銀行服務仍是其最主要的收入來源,所以傳統的銀行指標仍是衡量其業績表現和估值的重要依據。

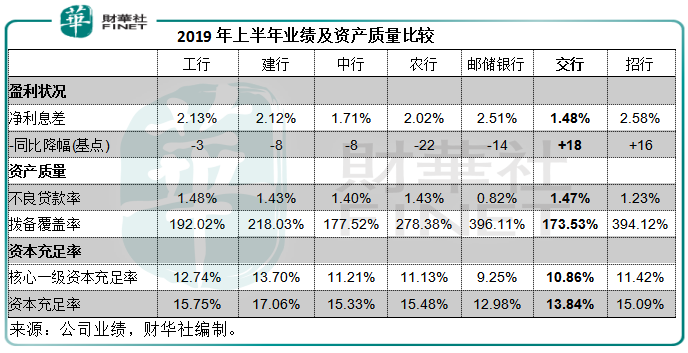

2019年上半年,交通銀行的淨利息差只有1.48%,是七家銀行(包括國有四大銀行、郵儲銀行、交通銀行和招商銀行)中的最低,為什麽?

四大國有銀行和郵儲銀行的比較優勢:不論從資產規模還是吸儲能力來看,四大國有銀行和郵儲銀行都擁有股份制銀行無法比擬的優勢,龐大的公務員團隊、國有企業員工隊伍以及各大中小型企業,從企業、機構到個人,都會硬性規定或是自行選擇在這些銀行開有企業、機構或個人賬戶,此天然優勢是股份制銀行所欠缺的,而存款是成本最低的資本來源,基於上述不言而喻的優勢,國有四大銀行的存款佔比要高於股份制銀行,同時無需提高利率來吸引存款,所以支出率保持在較低的水平,以建行(00939-HK)和農行(01288-HK)為例,期内的存款利率分别為1.55%和1.60%,存款佔總計息負債的比重分别為84.62%和85.36%(按平均值計算,下同),而交通銀行的存款利率達到2.38%,存款佔總計息負債的比例只有68.72%。

招商銀行的比較優勢:2019年上半年,招商銀行的貸款和墊款年化平均收益率高達5.31%,主要因為其作為零售霸主的優越地位,期内該銀行的零售貸款佔比達到51.79%,而交行的佔比只有32.75%。零售貸款的利息收益率通常較高,招行在零售銀行市場的如魚得水,使其利息收益率較同行為高,也因此享有較高的淨利息差。

所以比較之下,交行在吸儲方面欠缺優勢,同時也以企業業務為主,導致其淨利息差低於同行。

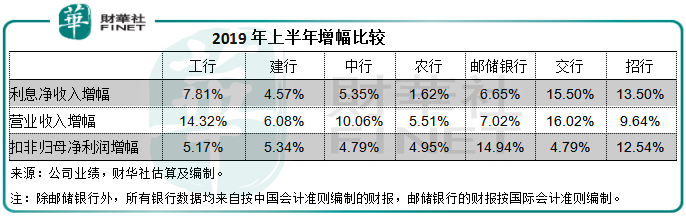

2019年上半年,交通銀行的淨利息收入同比增長了15.5%,是七家銀行中的最高,為什麽?主要因為淨利息差增幅最大。

2019年上半年,交通銀行的淨利息差相較2018年上半年提高了18個基點,至1.48%,增幅最大,其中生息資產的平均收益率提高了14個基點,至4.09%,而總計息負債的平均利息支出率同比下降了4個基點,至2.61%,也就是說收益率提高及支出率下降造就了這一增幅。

同時,總生息資產同比擴大了3.03%,至89694.51億元,加上收益率提高14個基點的正面影響,總利息收入同比增長6.64%,至1818.62億元;總計息負債規模同比增加了3.18%,至86262.49億元,但由於付息率下降了4個基點,利息支出僅同比增加1.74%,至1118億元。

用利息收入扣減利息成本,得出利息淨收入同比增加15.5%,至700.62億元,淨利息收益率提高了17個百分點,至1.58%。如果考慮到債券利息收入免稅的影響,淨利差同比提高了21個基點,至1.67%;淨利息收益率提高了19個百分點,至1.76%。

我們前邊提到,交行的公司貸款佔比較高,從行業分部來看,其貸款的產業組合十分平均,只有製造業務和交通運輸、倉儲和郵政業兩大類的佔比在10%以上,其餘產業均不超過10%,這意味著交行的行業風險較為分散,無需擔心單一產業週期性倒退或因黑天鵝事件而遭受沉重打擊。

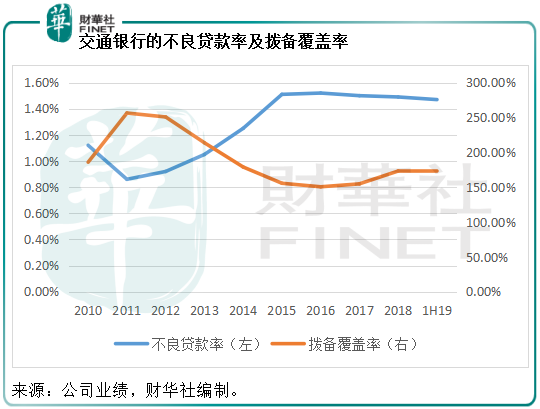

其貸款中,一般信用風險較低的信用貸款佔比為30.98%,信用風險較高的保證貸款高達17.04%,相較零售王者招行的保證貸款佔比只有10.97%,業務表現在四大行中處於中等水平的農行,保證貸款佔比僅為11.68%,無怪乎交行的不良貸款率達到1.47%的水平,高於招行的1.23%和農行的1.43%。見下圖,2019年上半年交行的不良貸款率和撥備覆蓋率處於穩定水平。不過根據財華社的比較,資產質量或不及同行理想。

2019年上半年,交通銀行的核心一級資本充足率為10.86%,相較銀保監會統計的2019年二季度末商業銀行核心一級資本充足率為10.71%略高;交行的資本充足率為13.84%,低於銀保監會二季度行業統計的14.12%。

2019年上半年交行的業務表現大致理想,淨息差的擴大顯著提高了淨利息收入的增長,不過信用減值大幅增加以及保險和其他業務利潤率下降,導致淨利潤的增幅未能趕上收入增幅。資產質素方面,則略遜於同行,但仍維持穩定。不過,交行勝在多元化業務佈局,產業上分佈比較平均,地區市場方面,境外貢獻也有一定的佔比,所以在分散風險方面,交行或較具優勢。

2005年6月23日以2.50港元在港交所上市的交行保持每年派息的習慣,如果不計及派發紅股、發行優先股和永續債等的影響,若從IPO時起持有至今(按2019年9月13日港股收市價5.45港元計),投資者可錄得每股6.073港元的賬面收益。如果不考慮紅股,上市至今的回報率或高達2.43倍,年復合增長率或為9.2%。高於工行、中行、農行和郵儲銀行,還是相當不錯的。

在2018年「港股100強」的評選中,交通銀行保持在14位。該行將持續深化「走國際化綜合化道路,建最佳財富管理銀行」的戰略,但願在未來這家銀行能夠走得更加從容。我們將繼續密切跟蹤「港股100強」的表現,敬請期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享