28年來,我國車市首次出現負增長誠然讓人擔憂。中汽協更是預計2019年汽車整體銷量將下滑5%,可見未來汽車產銷量下行壓力不減。

在我國經濟增速放緩及車市產銷量下滑形勢下,為車企做品牌管理及營銷的公關公司日子也不好過。據相關人士披露,目前不少公關公司正尋求轉型升級,選擇引進各方資本力量,優化資源結構的同時與科技融合,提升自身核心競爭力。而這其中頗有看到點,應屬比亞迪和英菲尼迪的公關公司際恒銳智,公司在重啓業務僅有4年的時間,便向聯交所遞表IPO。

據招股書顯示,際恒銳智是由控股股東肖軍先生與夫人崔岩女士及兩名獨立第三方,於2001年在北京成立,主要從事為國内企業提供營銷創新服務。可以理解為傳統的公關業務。

有意思的是,在2007年至2010年期間内,際恒銳智公關廣告行業榮獲多項殊榮之後,於2011年開始至2015年底,公司竟然選擇停業。這意味著在2016年之前4年時間里,際恒銳智業務發展是處於停滞階段,沒有任何業務收入。據招股書顯示,這主要因公司創始人肖軍夫婦向世界最大的廣告及公關公司「取經」而停業。

更不可思議的是,在肖軍夫婦取得「真經」後,於2015年底,際恒銳智重啓了業務,在2016年末便有人民幣2876.3萬元營收及人民幣428.2萬淨利潤,不禁讓人驚歎,沉寂4年的公司,重啓業務後收入還能輕松過千萬,想知道肖夫婦取得是什麽「真經」。

據招股書顯示,2016年,際恒銳智開始與跨國互聯網技術企業建立業務關係(營銷代理服務為主)。2017年,開始提供整合營銷服務,正式進入整合營銷服務行業。從時間軸來看,公司重啓業務後,除了繼續發展傳統公關業務(營銷媒體管理及公告關係管理)外,公司還為客戶提供包括數字營銷、事件營銷、創意製作及廣告等垂直性業務服務。

在轉型升級為整合營銷服務提供商後,際恒銳智開始專注於為國内汽車、TMT及消費品行業的知名品牌提供服務。國内車企方面,公司服務的客戶有比亞迪及英菲尼迪;TMT行業主要客戶有中國聯通;消費品行業主要客戶有李寧及蒙牛。

根據弗若斯特沙利文報告,按2018年的收入計算,際恒銳智在中國汽車及TMT行業的整合營銷服務提供商中分别排名第2及第5。此外,際恒銳智在中國科學院主辦的雜志《互聯網週刊》評選的「2018年互聯網+公關傳播業TOP100」公司中位列第3。

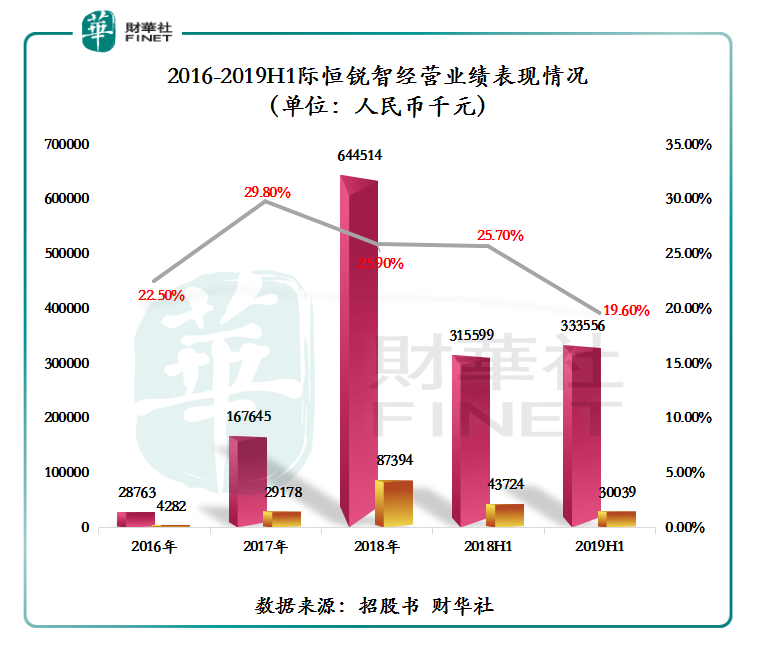

截至2019年6月30日(如下圖所示),際恒銳智的營業收入從2016年的2876.3萬元人民幣(單位下同)增至2018年的6.445億元,年復復合增長率為373.37%,收入大幅增長主要是期間内服務客戶數增加的影響。據招股書顯示,際恒銳智客戶數從2016年的3名增至2018年的101名。

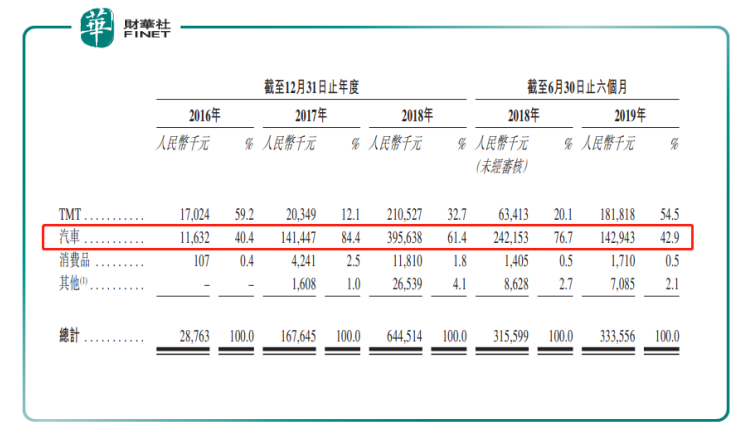

從主營業務收入來看,收入來源主要是依託TMT行業及汽車行業,兩者的收入佔總收入比重保持在90%以上。如下圖所示,雖兩者收入比重交替上行,但汽車行業收入仍維持在40%以上。

受惠於TMT及汽車行業客戶數增長,公司淨利潤從2016年的428.2萬元增至2018年的8739.4萬元。從兩大盈利指標來看,際恒銳智經營業績雖然保持著可觀的增速,但其盈利能力尚需提升。截至2019年6月30日,際恒銳智毛利率從22.5%下滑至2019H1的19.60%,首次跌破20%。同期淨利率則從14.9%下滑至9.0%。毛利率下滑主要是受特定渠道營銷服務中數字營銷毛利率從2017年的33%下滑至2019H1的24.5%,以及期間内低毛利率業務服務收入增加所帶來的影響。而淨利率下滑最主要的原因是在毛利率下降的同時,公司營銷開支及行政開支增加所致。

除此之外,際恒銳智還存在信貸風險。截至2016年至2019年6月30日期間内,公司的貿易應收款項及應收票據佔流動資產比重分别為85.7%、82.2%、81.8%及73.6%,貿易應收款項及應收票據平均週轉天數分别為194天、199天、155天及211天。在公司貿易應收款項及應收票據佔流動資產比重仍處較高位置的情況,週轉天數也在增加,這無疑會給公司經營現金流帶來不利的影響。

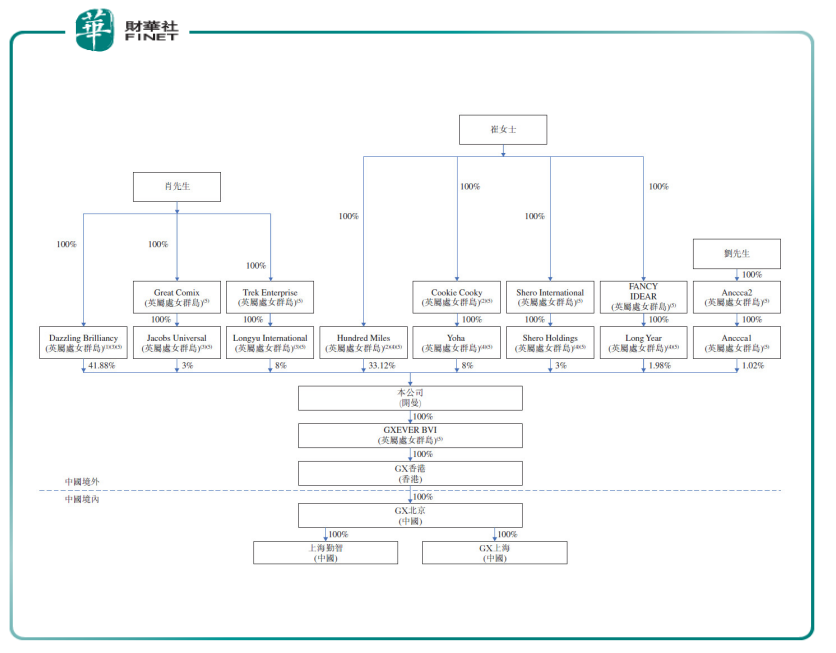

值得注意的是,與其他公關廣告公司的股權架構不同的是,際恒銳智的屬於絕對家族式控股。招股書顯示,際恒銳智肖夫婦通過家族信託、間接方式分别持有52.88%、46.10%的股份,合計持有98.98%的股份(如下圖所示)。

截至2019年6月30日,際恒銳智車企客戶為19名,較去年同期增加了1名;每名客戶平均收入為752.3萬元,同比下降44.08%。很顯然,公司車企客戶收入結構發生了較大變動。這種變動不排除是受車市「寒冬」的影響,車企減少了年度營銷預算及採購營銷服務的開支,進而影響到公關公司的平均收入的價格。而此次際恒銳智剛好踩著這個時間節點赴港IPO,難免不讓人將其業務收入下滑與大市不好聯想到一起。

在外部環境復雜多變及市場資產估值不高的形勢下,際恒銳智赴港IPO,可借助資本的力量,通過併購方式,整合行業資源,創造出更有價值的營銷模式,提升市場份額,為企業跨越式發展提供基礎。

值得一提的是,際恒銳智此情此景與藍色光標(300058-CN)於2010年深交所創業板上市頗有幾番相似。在未上市之前,藍色光標是一家營收規模不足4億元的公關企業。上市之後,通過併購的方式將大大小小20多家企業納為麾下,短短8年時間里,營收規模遞增至2018年底的231億元,一舉成為行業領軍者,2009-2018年年復合增長率更是高達58.40%。

今日不同往日。相較於藍色光標順風順水的成長軌迹,擺在際恒銳智面前的是挑戰與機遇併存。這主要是受市場環境的影響,當前我國公關廣告行業競爭非常激烈且分散。就拿際恒銳智為例,按2018年的收入計算,在國内整合營銷服務提供商中排名第五,市場份額卻僅為1.0%。

而這種行業競爭激烈且集中化度不高的形勢下,恰恰為際恒銳智帶來整合行業資源的機遇。在2019年中國公關傳播行業財富50強排行榜中,僅有7家企業是在滬、深兩市上市,其餘43家均是新三板企業,而且這43家新三板企業中營收規模低於一個億的企業就有31家。從融資平台的能力來看,處於新三板的企業想在新三板交易市場進行融資擴張業務規模的難度是非常的大。反觀滬、深及港三大平台,融資工具及渠道要比新三板多且更易融到資。因此,際恒銳智赴港IPO,借助資本力量整合行業資源,將是不錯的抉擇。這或許也是際恒銳智赴港上市的另一大原因吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享