進入2019年以來,全球政治經濟環境雖跌宕起伏,A+H市場整體呈現穩增的態勢,赴港IPO的企業明顯回暖。

截至2019年5月31日,今年在港交所遞交上市申請(包括重新申請及首次遞表)企業累計126家,其中近一個月遞表的企業有就23家,約佔總數的18%,平均每個交易日一家遞表,赴港上市融資的「熱度」依舊不減。在遞表企業中,有一家企業的身份比較特殊,其曾經在國内新三板上市,且是國内信息與通信行業領軍者華為的供應商。這家企業就是華軟智科(現身份為「華軟集團控股有限公司」)。

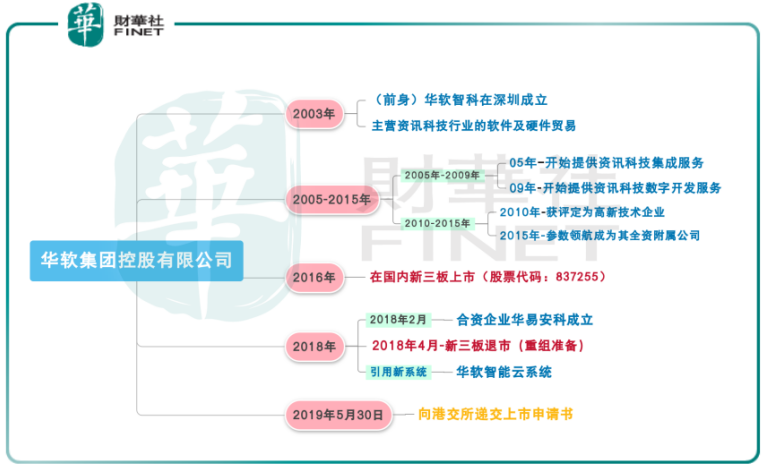

華軟集團控股有限公司(下稱「華軟控股」)前身是國内新三板上市企業華軟智科。華軟智科成立於2003年,主要從事資訊科技行業的軟件及硬件貿易。隨後10年期間内,受市場對資訊科技集成服務,及資訊科技數字開發服務增量需求加大,公司開始嘗試在該領域佈局,進而打造業務多元化發展。

到了2016年,新三板市場受政府補貼,稅收優惠等因素驅動,市場迎來了掛牌交易的「牛市」,據數據統計,2016年掛牌交易的企業超萬家,掛牌上市交易有70%以上的中小微企業,來自於製造業及信息傳輸、軟件和信息技術服務業,其中就包括了華軟智科(上市簡稱「華軟股份」)。

資本是逐利的。

在掛牌企業超過萬家的盛況下,風險也孕育而生。掛牌企業中質量參差不齊、魚龍混雜情況愈發嚴重,部分掛牌企業屢屢出現違規事件,掛牌企業財務造假情況也是時有發生,市場監管壓力越來越大。隨後市場風雲突變,政策監管不斷重拳出擊,劍指新三板行業亂象。與此同時,各方資本因利益受損而逐漸退出新三板市場,新三板掛牌企業成本高、流動性差等特徵不斷顯現,退市潮隨之形成。截至2019年5月31日,掛牌企業已跌破萬家至9997家。

隨著新三板市場熱度不在,華軟智科在2018年成立合資公司華易安科技不久後,就結束了在新三板市場掛牌交易兩年生涯。

時光荏苒,在資本市場消失一年載的華軟智科,以新身份——華軟集團控股在港交所遞交上市申請書,繼續追逐其上市的夢想。

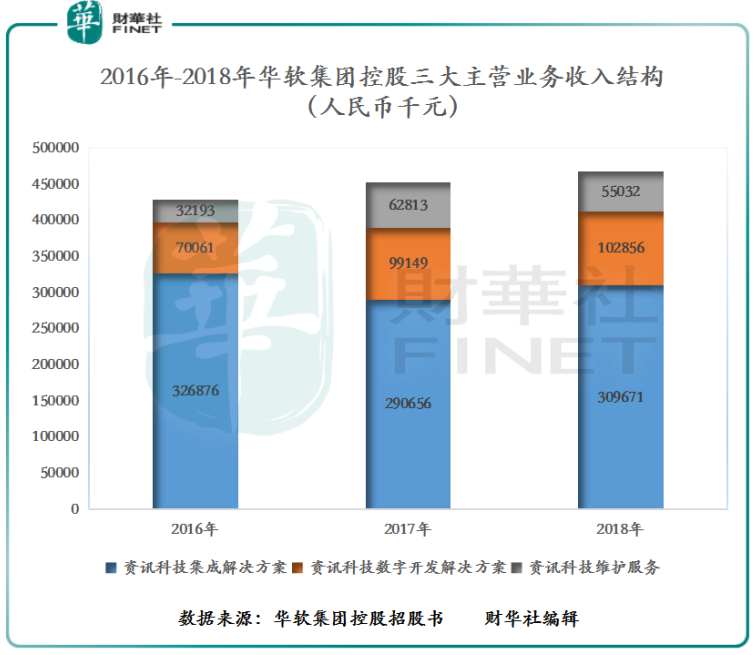

本次以新身份亮相香港資本市場的華軟集團控股,其主營業務依舊圍繞資訊科技集成解決方案、資訊科技數字開發解決方案及資訊科技維護服務三大業務分部進行。

截至2018年底,資訊科技集成解決方案、資訊科技數字開發解決方案及資訊科技維護服務收入分别為3.096億元人民幣(單位下同)、1.028億元及5503.2萬元,其中資訊科技集成解決方案收入佔公司總營業收入比重的66.23%,是公司主要的收入來源。

若從2016-2018年公司三大主營業務收入結構上看(如下圖所示),資訊科技集成解決方案作為公司核心業務,收入增速併不理想。反觀收入貢獻佔比較小的兩大主營業務收入增速,均高於核心業務收入。這一定程度上反映了當下資訊科技集成行業競爭較為激烈,公司正積極佈局其他領域,以便擴展收入來源,減少對單一業務的依賴。

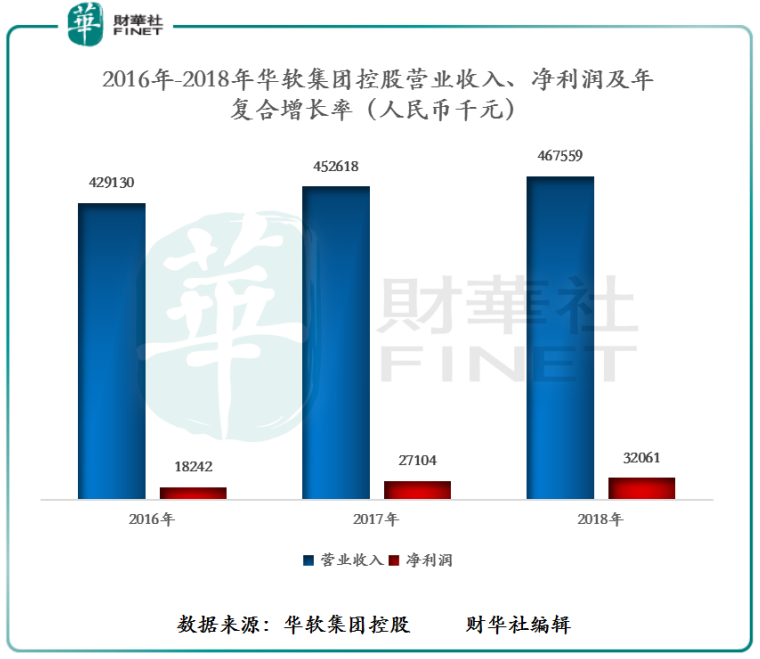

從淨利潤及盈利能力上看,公司淨利潤從2016年的1824.2萬元增至2018年的3206.1萬元,年復合增速為32.57%,而同期營業收入年復合增速僅為4.38%,直觀上整體盈利能力要強於銷售能力。

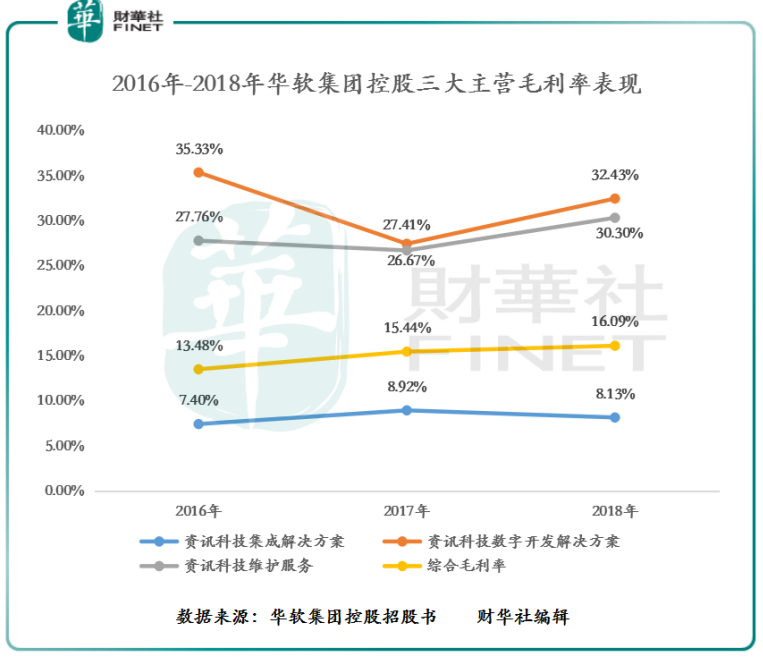

公司盈利能力的提升,併非來自於公司核心業務資訊科技集成解決方案業務分部的貢獻。如下圖所示,截至2018年底,公司綜合毛利率同比增加0.65個百分點至16.09%,綜合毛利率提升主要來自於兩大分部(資訊科技數字開發解決方案及資訊科技維護服務),減少了分包業務費用支出,導致毛利率同比增長所致。

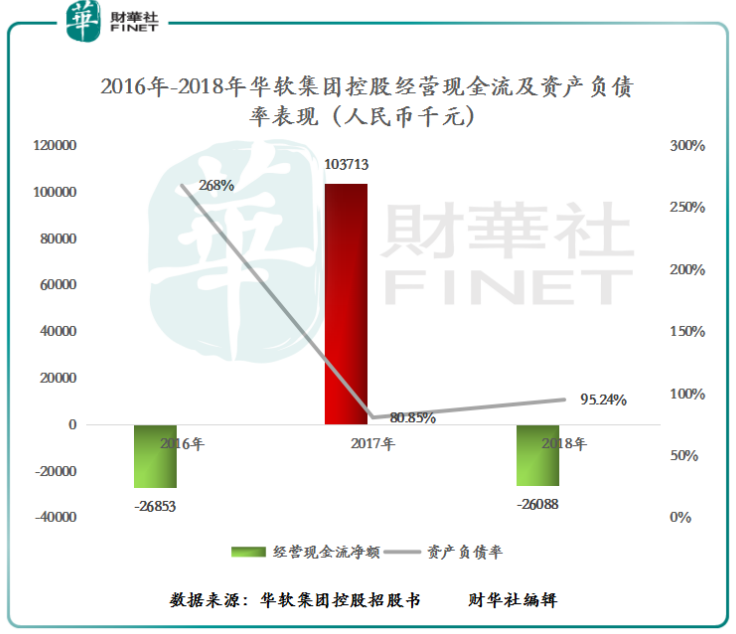

雖然公司盈利能力較退市前略有提升,但反觀其償債能力及經營現金流表現併不佳。截至2018年底,公司資產負債率從2016年的268%下滑至2018年95.24%,資產負債率仍然高於行業平均水平。與此同時,公司經營現金流淨額呈現流出狀態。

由此就不難看出,時隔一年赴港上市融資,華軟集團控股不排除想借助香港較優融資環境,來優化公司資本負債結構及增厚經營活動中所需的現金流。

近年來,國内政策為持續鼓勵製造業及能源行業等若幹行業的信息化發展,以提高國民經濟效率,提出了數項相關政策及法規,例如「十三五國家信息化規劃」及中國製造2025,因此,借助政策支持,未來國内資訊科技集成解決方案市場有望保持穩定增長。與此同時,據國際知名研究機構弗若斯特沙利文預測,基於國内使用科技進行轉型及升級傳統產業將成為新趨勢,預計中國資訊科技集成解決方案市場規模將由2019年的1676.8億元增至2023年的2471.2億元,年復合增速約為10.18%。

很顯然,不管從政策層面及行業增量上,國内資訊科技集成解決方案市場前景廣闊,而作為市場參與者的華軟集團控股,將受惠於發展紅利之中。

前景雖可期,挑戰不容忽視。

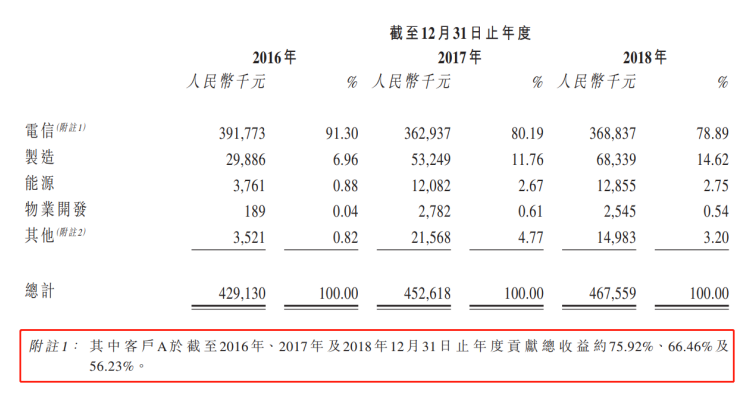

據招股書資料顯示,截至2018年底,公司經營活動中超50%的收入來自於同一客戶(如下圖所示)。因此,從收入比重上看,華軟集團控股營收收入存在過度依賴單一客戶的情況,這對公司長遠發展是不利的。

值得註意的是,招股書中提到的大客戶A,實際上就是華為,華為除了是國内信息與通信行業領軍者,也是全球5G發展的引領者。隨著5G時代的到來,對硬件及軟件方面的要求不斷提升,對供應商技術服務的要求將有增不減,對此,華軟集團控股若想與國内通信服務商(華為、中興及大唐軟件)保持長期合作關係,需不斷強化在資訊科技集成領域的技術壁壘,提升自身的競爭能力。

提升技術也就意味著研發投入將持續加大,作為成長型的中小型企業的華軟集團控股,如何保持充足的資本,打造出屬於自己的「護城河」,未來將是一個不小的挑戰。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享