作为全球工程机械50强之一的中国龙工(03339-HK),近些年借助行业景气度上行的“东风”,公司的营业额收入呈现出“爆发式”增长,近三年年复合增速高达34.95%,高于行业平均增速。特别是2018年,中国龙工的经营业绩创出近三年来最佳表现。

营业收入持续走强,派息比率创新高

中国龙工虽在香港主板市场,但公司经营活动主要聚焦国内市场,国内工程机械行业的发展景气度直接影响着其经营业绩。

近几年,随着国家政策的不断扶持下,工程机械市场景气度不断的升温,中国成为世界工程机械大国后,行业参与者也借势分羹着市场红利而不断壮大,成就了不少工程机械细分领域龙头。其中就有全球装载机头部企业——中国龙工。

中国龙头本是福建龙岩一家规模不大的工程机械工厂,后借力国内工程机械市场的腾飞,公司从2005年上市前的20亿元人民币(单位下同)规模增至如今的百亿级大型工程器械龙头。特别是在2015年后,整体工程机械行业步入快车道阶段,市场头部企业均在该阶段取得创历史新高的佳绩。如徐工机械(000425-CN),截至2015年-2018年底,营业收入年复合增长率为38.53%;同期,中联重科(000157-CN)营业收入年复合增长率为11.33%,三一重工(600031-CN)营业收入年复合增长率为33.41%,中国龙工期间内营业收入也保持着34.95%的年复合增速。

2018年全年度的经营业绩表现,对于中国龙工来讲,意义非凡。

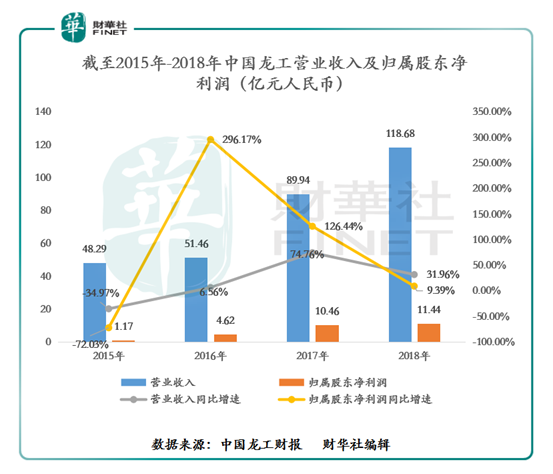

截至2018年底(如图1所示),中国龙工的营业收入同比增长9.39%至118.68亿元,实现三连涨的态势,且营业收入重返百亿元。

归属股东净利润方面,公司归属股东净利润同比增长31.96%至11.44亿元,连续两年保持双位数增长。

图1:截至2015年-2018年中国龙工营业收入及归属股东净利润表现

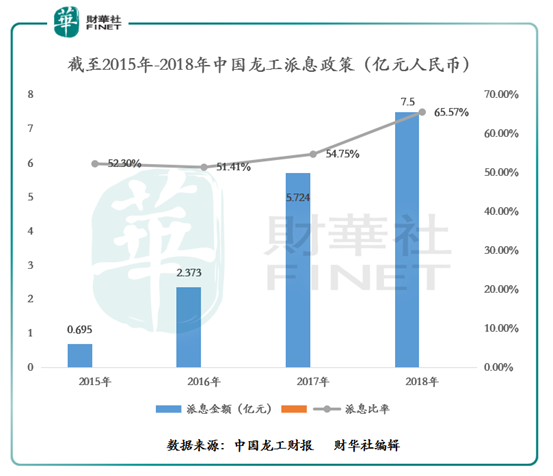

随着公司净利润取得不多的业绩,公司对股东的分红回馈也在增厚。截至2015年-2018年底(如图2所示),中国龙工的派息金额(分红)从0.695亿元增至7.5亿元,年复合增长率为120.98%,高于同期归属股东净利润年复合增速113.84%;派息比率也从52.30%提升至65.57%,创出历年最佳分红表现。

图2:截至2015年-2018年中国龙工派息政策(分红)

产品结构良好,装载机业务贡献最大

中国龙工近三年的经营业绩能有34.95%的年复合增长,除了得益于行业景气度外,公司产品多样性结构起到至关重要的协同作用。

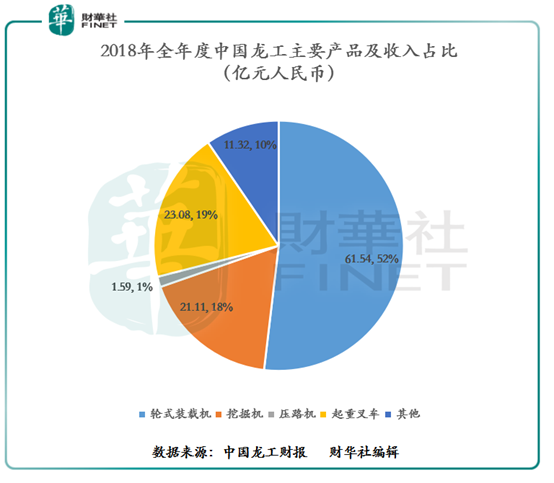

截至2018年底,中国龙工的产品覆盖装载机、挖掘机、叉车和路面机械等四大品类,型号超过500多种(如图3所示)。其中装载机业务是公司核心业务,2018年全年度实现收入为61.54亿元,同比增长27.54%,占总营业收入比重的52%,继续稳居全球领导者的地位。

图3:2018年度中国龙工主要产品及收入占比情况

中国龙工核心业务地位在继续夯实的同时,公司其他产品业务的收入也在递增,整体产品业务结构良好。截至2018年底,公司的挖掘机业务实现收入21.11亿元,同比增长58.84%,占总营业收入比重的18%;起重叉车业务实现收入23.08亿元,同比增长26.39%,占总营业收入比重的19%;压路机业务实现收入1.59亿元,同比增长33.89%;其他业务(自主开发及制造具有核心竞争力的机械传动部件、液压元件等核心零部件)收入为11.32亿元,同比增长27.47%,占总营业收入比重的10%。

基于中国龙工多款产品触达工程机械行业多个细分领域,公司的营业收入自然而然可以分羹到工程机械市场不同细分领域的发展红利,这也是为何中国龙工营业额收入增长如此之快的重要驱动因素之一。

偿债能力提升,盈利能力尚需增强

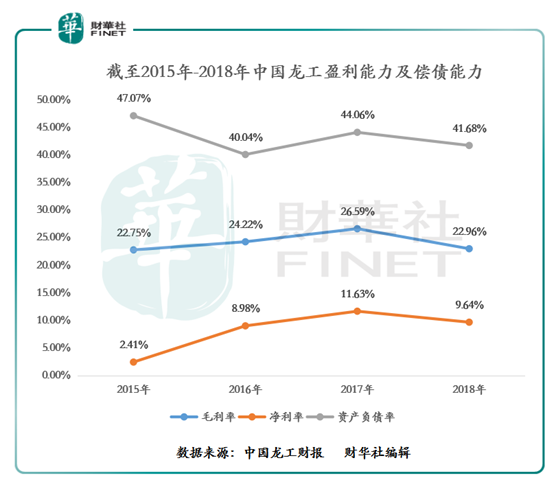

虽然中国龙工的经营业绩取得不错的成效,但公司财务指标的表现并没有经营业绩那么亮眼,反而盈利能力有所回落(如图4所示)。

截至2018年底,中国龙工的毛利率同比下滑3.63个百分点至22.96%,基本跌回2015年的毛利率水平。毛利率下滑主要受钢材、轮胎等原材料价格持续上涨以及部分零部件产品因升级换代提升产品质量而导致成本有所上升。另外,公司的净利率同比下滑1.99个百分点至9.64%,净利润下滑主要由于公司有较大额的金融产品投资亏损所致。

毛利率及净利率是二级市场考量企业盈利能力及股价估值的主要参考依据之一。因之,中国龙工应强化公司的盈利能力,以避免二级市场股价受盈利能力下滑而下挫。

值得注意的是,中国龙工的盈利能力尚需补强之际,公司偿债能力并未受影响,反而有所提升。截至2018年底,中国龙工的资产负债率同比下滑2.38个百分点至41.68%,流动比率同比增加0.58个百分点至2.38%,整体的债务结构在不断优化,偿债能力亦在提升。

房地产及基建投产复苏,行业景气度有望延续

步入2019年,国家政策放松,以轨交等交通基础设施为代表的基建项目审批明显加快,国内房地产及基建投资均有所上升,这一定程度上将拉长工程机械行业景气的周期,为中国龙工的可持续发展提供了机遇。

据公开数据显示,2019年1-2月,房地产投资完成额同比上涨12%,房屋新开工面积同比上升6%;1-2月基建投资(不含电力)累计同比上涨4.3%。

受房地产及基建投产复苏等因素驱动影响,2019年第一季度,工程机械市场的销量均保持着双位数的增速,整体市场景气度保持上升的态势。

根据最新数据显示,2019年3月共计销售各类挖掘机械产品44278台,同比涨幅15.7%。国内市场销量(统计范畴不含港澳台)41884台,同比涨幅14.3%,出口销量2377台,同比涨幅47.9%,且2019年一季度挖掘机行业合计销售74779台,同比增长24.5%。

冲击港股百强

作为港股市场主要的大型工程机械上市企业,公司能否凭借营收重返百亿之势,冲击今年“港股100强”,尚待5月24日揭晓。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享