說起海底撈可能大家都知道,國内最知名的火鍋店嘛,但如果說起頤海國際(01579-HK),估計知道的就不多了。它是海底撈的底料供應商,也就是大家吃海底撈的時候,最好吃的湯鍋,就是他們生產的。

看看週末海底撈每次門口排的上百桌「吃貨」,就大概可以想到它的底料供應商頤海國際的經營業績也不差了。

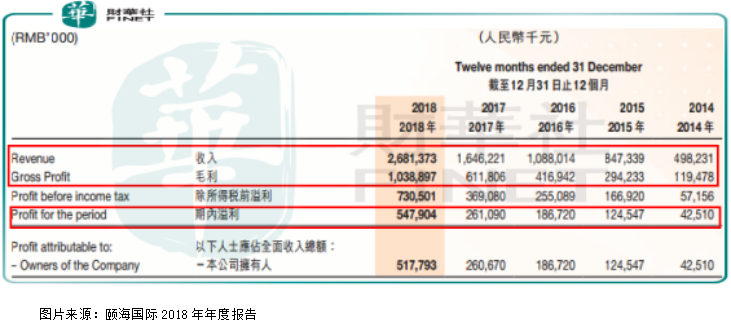

根據頤海國際近期披露的2018年度業績報告顯示,公司2018年實現收入26.8億元(人民幣,下同),同比增長62.9%;實現淨利潤5.5億元,同比增長109.9%;毛利率由2017年的37.2%提升至2018年的38.7%;淨利率更是由2017年的15.86%,提升至2018年的20.43%,

從這組數據可以簡單判斷出,公司銷售數據在保持快速增長,且產品附加值在提升,期間費用隨著公司規模擴大,佔比下降,盈利能力提升。

頤海國際不光是2018年度經營數據非常棒,近五年一直如此,從以上圖片我們可以看出,公司2014年至2018年的營收、淨利都保持快速增長,其中淨利增速快於營收,典型優秀公司的代表。

接下來,我們還是重點來看看2018年公司業績快速增長的原因是什麽?未來的業績增長點聚焦在哪塊?

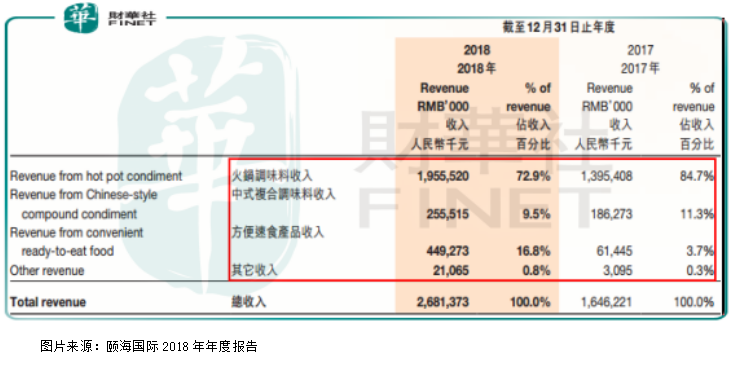

頤海國際的收入來源主要有三種,火鍋調味料收入19.6億元,佔比總營收72.9%;中式復合調味料收入2.56億元,佔比總營收9.5%;方便速食產品收入4.49億元,佔比總營收16.8%。其中火鍋調味料的收入佔比逐漸下滑,方便速食產品的佔比快速提升,這是公司2018年業績的一大看點,原因在下文講。

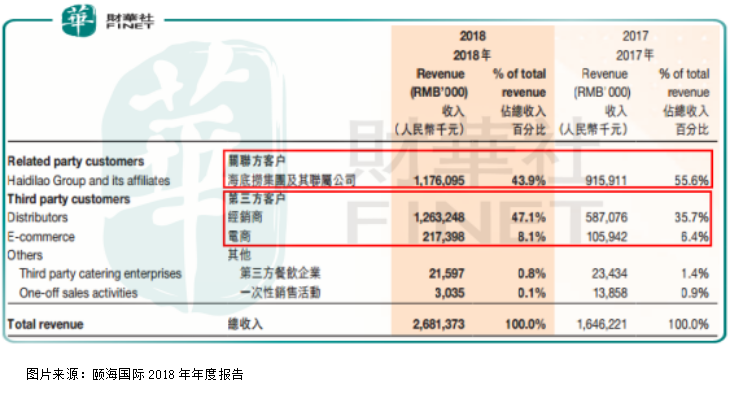

另外,按經銷網絡劃分頤海國際2018年的收入來自關聯方客戶(海底撈及其聯屬公司)和第三方客戶(經銷商和電商)。

其中,關聯方2018年給公司帶來的收入增長28.4%,但佔比總收入由2017年的55.6%,下滑至43.9%;第三方佔比最大的兩項收入,經銷商收入12.6億元,同比增長115%;電商渠道收入2.2億元,同比增長105%,第三方佔比總收入由2017年的44.4%,上漲至56.1%。

從上述可以明顯看出,頤海國際的關聯方收入和第三方收入都保持快速增長,但關聯方收入佔比總收入逐漸下滑,這也是非常大的看點,因為公司前期規模較小的時候完全依靠海底撈的快速擴張帶動增長,但是公司火鍋底料併不能單獨成為一樣產品賣給消費者,隻能賣給下遊客戶,這樣頤海國際的未來就完全依賴海底撈,風險也進一步集中。

2018年頤海國際第三方收入的快速增長主要是因為方便速食產品的爆發式增長,方便速食產品既有公司自身獨特的底料味道,又可以成為產成品出售,這塊的收入快速增長既化解了公司依賴關聯方的問題,又給公司找到了新的盈利點,因為隨著消費升級,大家對健康的重視,像以前泡面的市場份額會逐漸被速食小火鍋蠶食。

整體來看,頤海國際的業績非常棒,未來的前景也不錯,但投資者給公司的估值也不便宜。

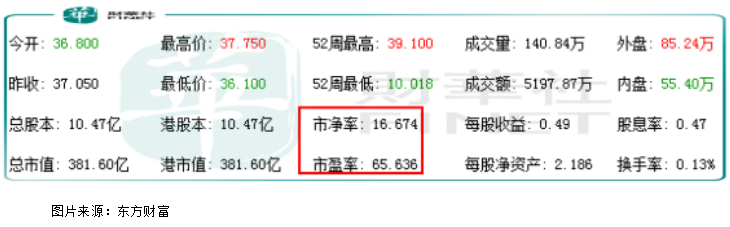

根據東方財富數據,截至2019年4月18日收盤,頤海國際的動態市盈率約65.6倍,市淨率約17.2倍,高不高?

如果未來五年頤海國際的營收和淨利潤可以保持和前五年增速同步,别說給65.6倍,就算給80倍的市盈率都合理,但投資併不是賭博,就算未來五年公司營收可以繼續保持和前五年同步,淨利潤也不可以啊,因為現在20.4%的淨利率已經非常高了,食品行業淨利率持續維持20%以上的公司併不多,更别說短期繼續大幅提升了。

所以,未來五年公司淨利潤還想維持前五年的增長速度基本沒有可能;營收增速要想維持和前五年同步估計也是夠嗆,因為,關聯企業給公司帶來的收益已經增速放緩,雖然,頤海國際的第三方收入未來前景可期,但考慮到公司規模已經較大,想要繼續使營收保持和前五年增速同步,估計困難較大。

所以,市場給公司65.6倍的市盈率,那就「仁者見仁,智者見智」喽!!!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享