在山東省三大沿海港口中,青島港口是貨物吞吐量最大的港口。按照2015年-2018年貨物吞吐量計算,青島港口的貨物吞吐量和集裝箱吞吐量可名列世界前十位。

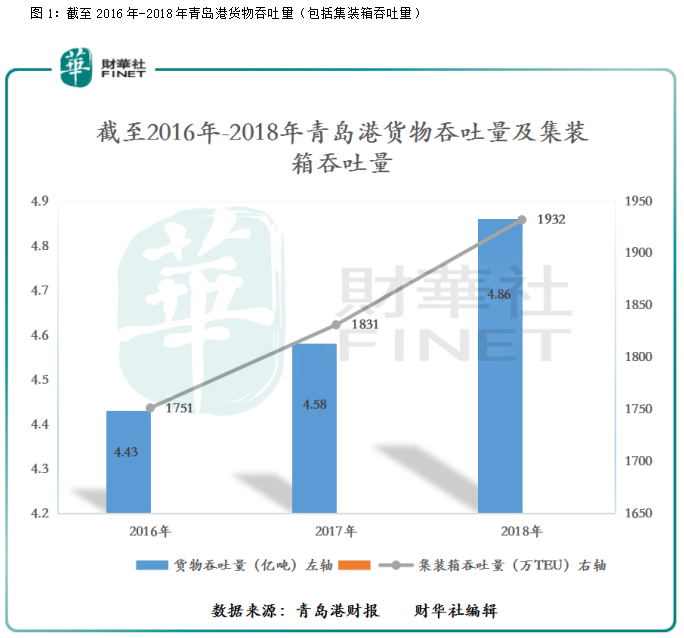

作為青島港口的核心運營商的青島港(06198-HK、601298-CN),通過控股子公司或合資公司,管理著青島港口四大核心港區,即青島前海港區、黃島油港區、董家口港區和大港港區。截至2018年底,青島港累計實現貨物吞吐量4.86億噸,其中完成集裝箱吞吐量1932萬TEU。

基於青島港在青島港口的地理位置及港口龐大集裝箱吞吐量等優勢,公司的經營總資產逼近500億元規模,已成為A+H股市場主要中型港口上市企業之一。

2016年以來,國内及宏觀經濟穩步復蘇,總需求依然穩中有增,貿易和進出口增長速度逐步提高,青島港貨物吞吐量也從2016年的4.43億噸增至2018年的4.86億噸,年復合增長率為4.74%。其中完成集裝箱吞吐量從2016年的1751萬TEU增至2018年的1932萬TEU,年復合增長率為5.04%。

隨著青島港貨物吞吐量穩步提升,公司經營活動中也取得不錯的業績。截止2018年底,青島港總資產從2016的382.83億元增至2018年的487.66億元,年復合增長率高達27.38%,遠高於公司貨物吞吐量年復合增速。另外,資產規模大幅增厚的同時,公司營業收入及淨利潤也呈現出遞增的態勢。

截至2016年-2018年期間内(如圖2所示),青島港的營業收入從86.84億元增至117.41億元,年復合增長率為16.27%,歸屬股東淨利潤則從26.31億元增至35.93億元,年復合增長率為16.86%。

值得註意的是,在2018年,受中美貿易摩擦及全球經濟增速放緩等外部因素的影響,國内貿易對全球經濟的貢獻有所減弱,國内部分港口企業收入增速也有所放緩。然而,青島港卻能在2018年交出一份營收及淨利潤雙增長的「成績單」,實則讓人驚歎。截至2018年底,青島港營業收入同增15.72%,歸屬股東淨利潤是18.09%,營收及歸屬股東淨利潤已連續三年保持雙位數增長。

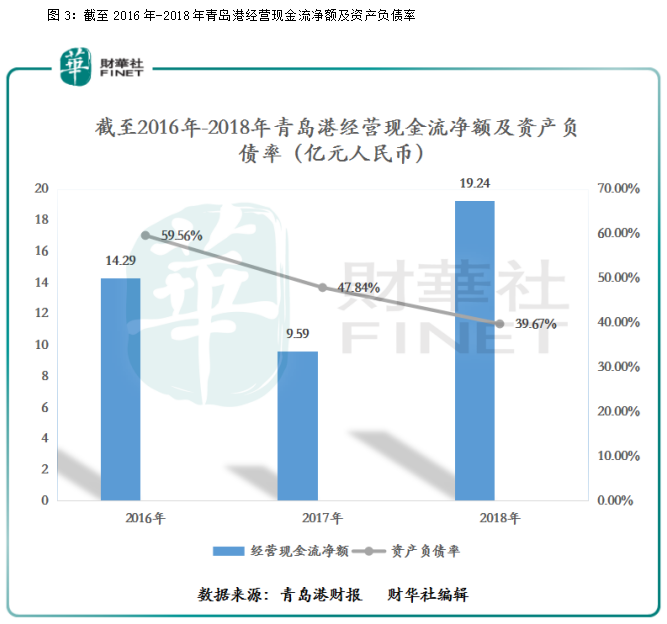

除此之外,作為資本密集型的港口運營商,青島港債務併未受公司規模的擴張而增加,反而有所下滑。

截至2016年-2018年(如圖3所示),青島港的資產負債率從59.56%下滑至39.67%,其中2018年EBITDA 全部債務比同比下滑28.48%至3.39倍,整體債務結構在不斷優化。另外,公司經營現金流淨額也在不斷增厚,從2016年的14.29億元增至2018年的19.84億元。

近些年青島港經營業績增速雖在穩步前行,但公司財務數據中也隱藏的不少風險項。特别是應收賬款問題,公司近三年應收賬款佔流動資產比重逐年遞增,且應收賬款週轉率呈現出遞減的態勢。

截至2016年-2018年底,青島港的應收賬款分别為13.08億元、18.73億元及20.69億元,分别佔同期流動資產比重的9.97%、10.8%及11.26%,近三年的年復合增長率高達25.77%,年復合增速遠高於營收增速。另外,公司期間内應收賬款週轉率從2016年的6.77次/年下滑至2018年的5.96次/年。其中,2018年公司的應收賬款週轉率遠低於行業平均值(約16次/年)及中值(約10次/年)。

事實上,引發公司應收賬款遞增的原因,併非行業競爭所驅,而是受青島港主營業務的經營模式影響。

青島港的集裝箱和液體散貨裝卸服務主要由公司合資企業經營,主要業務收入是以金屬礦石、煤炭及其他等貨物以及配套服務為主;金屬礦石貨物處理及相關物流服務客戶大部分是鋼鐵企業為主。對於這些鋼鐵企業客戶,青島港一般採取給予其一定的信用期授信。如此一來,就造成應收賬款的增加,導緻公司應收賬款週轉率低於可比上市公司及行業平均水平。

隨著公司業務規模的擴大,應收賬款仍可能進一步增長。對此,公司應該加大應收賬款控製力度,加強催收工作,以免因應收賬款不能按時或者無法回收的情況出現,導緻公司應收賬款壞賬計提的增加而利潤受損。

除了因財務數據影射出公司當期的風險項外,公司經營活動中需面臨的挑戰也是接踵而至。其中,「腹地貨源」是近些年港口服務供應商需直接面對的行業競爭問題。

在山東省内,除了青島港之外,還有實力不俗的——煙台、日照兩港。據中港網數據統計,從2018年三大港口貨物吞吐量增速比較中,煙台港以10.6%的增速,在前十大港口的貨物吞吐量增速中,排名第二,日照港增速排名第三,青島港增速排名第五。另外,財華社通過近三年港口貨運吞吐量換算,三大港口貨運吞入量增速中,青島港口增速是最小。

青島港增速的放緩,其原因離不開近些年資本市場對港口投資的增加,各港口腹地重合範圍的逐步擴大和港口服務的同質化加劇,導緻了對同一經濟腹地貨源的競爭進入白熱化階段。

雖然,當前腹地貨源競爭不可避免,但青島港作為山東省港口貨物吞吐量最大的港口,公司可通過自身地理位置及全自動化港口係統服務的優勢,開辟更多的國際航線,實現「港通四海」的同時,延伸更多的經濟腹地。

除此之外,青島港作為國家重點發展的主要沿海樞紐港,是連接全球貿易發展主要的窗口之一。隨著全球經濟增長和貿易中心從發達國家向發展中國家轉移,青島港亦將從傳統物流港口轉型為貿易港口。屆時,青島港可借助國際航運交易、貿易、金融服務等附加值功能的加持,公司的經營業績有望上升到另一高度。

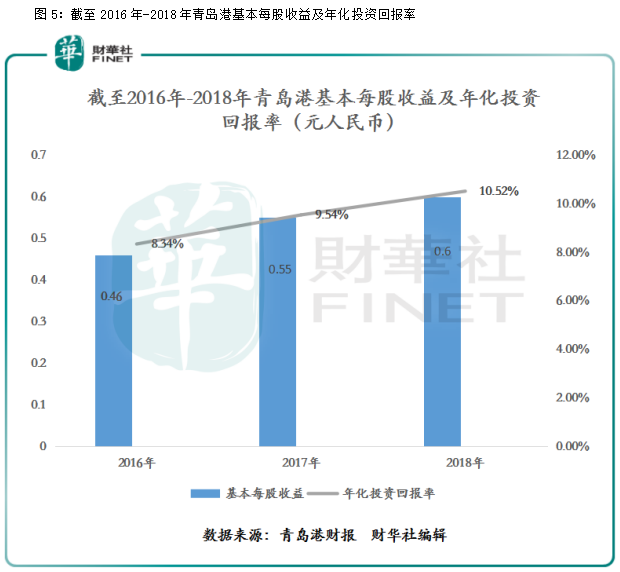

撇除其他因素影響,回歸股東權益方面,青島港年化投資回報率在穩步的提升,且對股東的回饋也在增強。

截至2018年底(如圖5所示),公司的年化投資回報率從2016年的8.34%提升至2018年的10.52%。與此同時,公司對股東投資者的派息(分紅)比率也從28%提升至63%,創出上市至今最高的派息比率。

此外,青島港的基本每股收益也隨著公司盈利能力的增強而穩步提升。截至2018年底,基本每股收益從2016年的0.46元增至2018年的0.6元,年復合增長率為14.21%。

結合2018年青島港經營業績及派息政策,公司整體表現還算「及格」。那麽,公司能否借此衝進今年「港股100強」榜單,尚待5月24日揭曉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享