繼3月27日通過港交所聆訊之後,澳門裝修服務以及維修、保養服務的承建商偉鴻集團控股(03321-HK)自3月29日起至4月8日中午公開招股。

此次,偉鴻集團計劃發行1.25億股,招股價在1.4港元/股到1.8港元/股之間。以1.6港元/股的中間價計算,集資淨額約為1.56456億港元。有市場消息稱,偉鴻集團控股公開招股部分已錄得超額認購。

此次赴港IPO上市,偉鴻集團控股的獨家保薦人為紅日資本。所募集資本中,約58.2%用於支付項目前期成本;約22%用於為新客戶取得潛在裝修項目的履約保證金;約9.8%用於進一步加強人力資源;約10%則用作一般營運金。

事實上,作為一家提供裝修服務,以及維修、保養服務的承建商,1996年8月,偉鴻集團控股成立於香港。

後來,隨著澳門旅遊業和博彩業的繁榮發展,澳門酒店、娛樂場所以及綜合度假村等裝修、保養服務需求逐漸發展起來。於是,自2005年5月,通過成立偉鴻行工程(澳門),偉鴻集團控股逐漸將業務重心轉移至澳門市場。

在招股說明書中,偉鴻控股集團的裝修服務對象主要包括現有建築的翻新工程,併延伸至娛樂場、零售區域、酒店、餐廳、商用物業及住宅物業。主要專註於為商業分類市場提供裝修服務,尤其位於澳門綜合度假村内的設施。

據弗若斯特沙麗文報告稱,按照收益計算,2017年偉鴻控股集團位列澳門第三大商業裝修承建商及第五大裝修承建商,市佔率分别為4.3%及2.4%。

而澳門的裝修行業包括商業分類市場(包括娛樂場、酒店及相關設施及辦公室等)及非商業分類市場(主要至住宅單位)。

2015-2018財政年度,偉鴻控股集團實現總收益分别為1.14億澳門元(以下簡稱澳元)、1.15億澳元、1.89億澳元及3.27億澳元。其中,裝修服務所產生的收益佔集團總收益比例約為95.0%、96.1%、99.5%、99.8%。

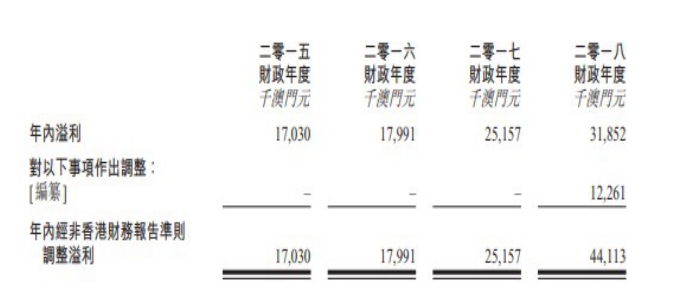

2018年,偉鴻控股集團年内實現溢利約3185.2萬澳元,經調整後實現年内溢利約為4411.3萬澳元。而在2017年,公司實現年内溢利約為2515.7萬澳元,同比增長約75%。

儘管如此,招股書顯示,在澳門的裝修承辦商中,按收益計,市場前三名承辦商在2017年的收益總和不到市場份額的1/4,而前三名承辦商當期的收益都遠較偉鴻集團要高。

澳門全境總面積僅約為32.8平方公里,而據弗若斯特沙麗文報告稱,澳門裝修市場競爭激烈,於2017年約有200個裝修承包商。以200個承包商計算,每個承包商隻能有澳門0.164平方公里的裝修市場。由此可見,澳門裝修行業的競爭激烈。

在澳門,裝修市場進入門檻較高,需要大量的資金以及相關的行政許可。特别是在一些較大的工程方面,項目從業經驗,尤其是管理經驗非常重要。

值得註意的是,集團披露數據顯示,偉鴻集團控股主要的業務為裝修服務。近幾年,裝修服務貢獻收入佔比經常在95%以上,而在2018年,更是達到了驚人的99.8%。

不難看出,澳門裝修市場競爭激烈,且集團對裝修服務的依存度相當高。當然,作為老牌裝修服務企業,偉鴻集團控股的項目儲備非常豐富。

自2005年將業務向澳門拓展以來,偉鴻控股集團歷經13年的發展,與澳門主要持牌娛樂場博彩運營商建立了商務聯係,併將業務拓展到零售、酒店、餐廳以及商用和住宅類物業的服務提供等領域。

2018年,集團連續收獲項目大單,收益實現大幅提升。而在2019年預期完工的銀河第三、第四期項目,總的開發面積已經超過97.55萬平方米,投資金額約為430億澳元,對於集團營收增長而言將是一個重要保障。

再加上「上葡京」項目、博彩區翻新綜合度假村等,這些項目為偉鴻集團控股帶來了價格不菲的營收合約。從營收角度來看,2018年前8個月,偉鴻集團控股的收入便已經大幅超過2017年全年的營收。

隨著港珠澳大橋的落成,澳門地區經濟將會迎來新的一波快速增長。在可預見的未來,旅遊產業基礎設施、交通硬件設施、娛樂設施等建設、裝修的需求勢必進一步放大。而這些,對於即將上市的偉鴻集團控股而言,無疑是極大的利好。

2017年,澳門新城區項目正式出爐,目前正在積極推進中。據預測,新城區項目將會為澳門增加超過12%的土地面積。

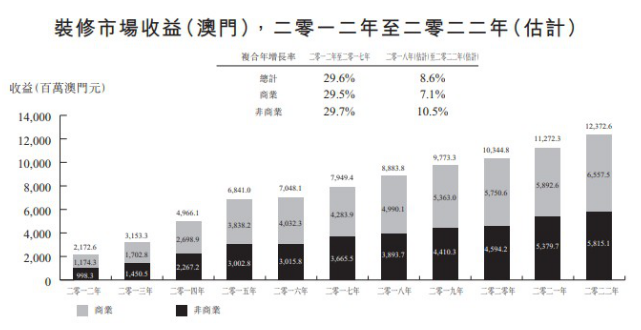

受此影響,預計澳門建築市場在2018-2022年復合增長率將在15.9%的水平。而隨著城市建設的推進,由此帶來裝修市場需求的增加。預計2018-2022年,澳門裝修市場復合增長率將達到8.6%,其中商業裝修市場增長率為7.1%,非商業裝修市場為10.5%。

從業務板塊來看,偉鴻控股集團主要從事裝修服務和維修、保養兩大板塊。而從業務板塊佔比來看,2018財年,裝修服務收入佔比集團總收入約為99.8%。

與之相比,維修與保養服務板塊的營業收入在集團總收入佔比中微乎其微。而即便是在裝修服務板塊,偉鴻控股集團的業務也是非常集中。

集團招股說明書中顯示,2018年前8個月,集團最大的客戶應收收益為2.31億澳元,在集團總收益中佔比高達85%。自2011年以來,偉鴻集團控股便與這個客戶建立了業務合作關係,併獲得了客戶的信任,從客戶手中累計承接了93個裝修項目。

2018年前8個月,偉鴻集團與客戶A簽訂的大型裝修合約的原合約金額介於1080萬澳元-1.64億澳元,給偉鴻集團帶來了大量的收益。

此外,2018年前8個月,偉鴻集團控股的第二大客戶的營收在集團總收益中佔比約為6.6%。換言之,兩大客戶在集團總收益中佔比已經超過90%。

客戶營收佔比如此高度集中,使得偉鴻集團控股的營收成本難以控製。

2018年前8個月,儘管業績飙升,但是偉鴻集團的純利率卻下降到10%左右的低水平。究其原因,偉鴻控股集團接手最大客戶的娛樂場裝修項目。與普通住宅相比,娛樂場裝修項目在材料、人工等方面的成本支出都較高。

而為了維持最大的客戶,近年來,偉鴻集團控股的直接成本逐年攀升。成本壓力也使得集團面臨著嚴峻的經營困境。此次赴港IPO,集團所籌集資金中一部分將用來支付項目的前期成本,以及項目的啓動成本等。

對於集團而言,為了維係資本市場的穩定,開辟更多的項目來源,減少對大客戶的依賴或將是偉鴻集團控股未來必須要考慮解決的事情。

當然,隨著港珠澳大橋的貫通,澳門旅遊業的快速發展,以及新城區規劃的實施,對於偉鴻集團控股而言,這將是一次消除過分依靠大客戶弊端的契機。

對於偉鴻集團控股而言,成功赴港上市隻是成功的第一步,如何通過上市融資,提升企業競爭實力,減少對大客戶的依賴,拓展市場空間將是未來集團必須要解決的問題。

事實上,隨著港珠澳大橋的開通,粵港澳大灣區一體化發展逐漸納入珍貴。偉鴻集團控股可以將視野放眼内地,借助平台優勢拓展内地裝修市場,無疑將獲得更廣闊的發展空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享