國内生物醫藥大黑馬信達生物(01801-HK)在香港上市不足5個月,卻賺足了投資者的眼球。今年2月22日,信達生物的「抗癌殺手锏」PD-1單抗達伯舒(信迪利單抗註射液)重磅上市,成為國内第四個上市的PD-1註射劑。

中國腫瘤治療領域泰鬥、中國工程院院士孫燕指出,達伯舒的獲批與上市,也標志著我國抗腫瘤藥物已經從以仿製為主,轉向創新,進入國際抗癌藥創新的第一梯隊。

不過,走在千萬人矚目的腫瘤治療藥物研發的前端,信達生物面臨著各種挑戰以及重大的虧損。從發佈的2018年業績報來看,信達生物的虧損仍在不斷加劇。

因研發投入巨大以及營銷費用的增加,信達生物在2018年虧損大增。

根據業績報,信達生物2018年實現收入約947.7萬元(人民幣,下同),同比減少約48.88%;公司擁有人應佔年内虧損及全面開支總額約57.71億元,同比擴大約9.26倍;經調整虧損及全面開支總額為14.82億元,同比擴大約1.33倍;基本每股虧損17.24元,不派息。

2018年,信達生物收入減少近50%,僅為947.7萬元。收入為何大幅下滑,信達生物併沒有給出具體原因。財華社發現,2017年以來,信達生物的全部收入均來自於國内的一家生物製藥企業向公司支付的授權費及公司向其提供的研發服務。實際上,信達生物在2018年上半年的收入就減少了560萬元至440萬元,是由於2017年上半年錄的一次性授權費收入。

所以,信達生物在2018年收入驟降主要原因還是公司品牌還未打響,產品競爭力有待提升,在授權費和研發服務費方面市場極小。國際科技巨頭微軟、蘋果等企業的一個盈利大頭就是在授權費上,當擁有前沿的技術和專利,掌握了市場話語權,那授權費將是非常可觀的現金奶牛。目前,在信達生物的主要產品還未完全商業化、競爭力仍較弱的情況下,收入出現劇烈波動自然也不足為奇了。

信達生物2018年的虧損加劇主要由於公司優先股的公允價值變動,因公允價值變動造成公司虧損43.38億元,這是根據國際財務報告準則要求於上市時進行的非現金一次性調整。

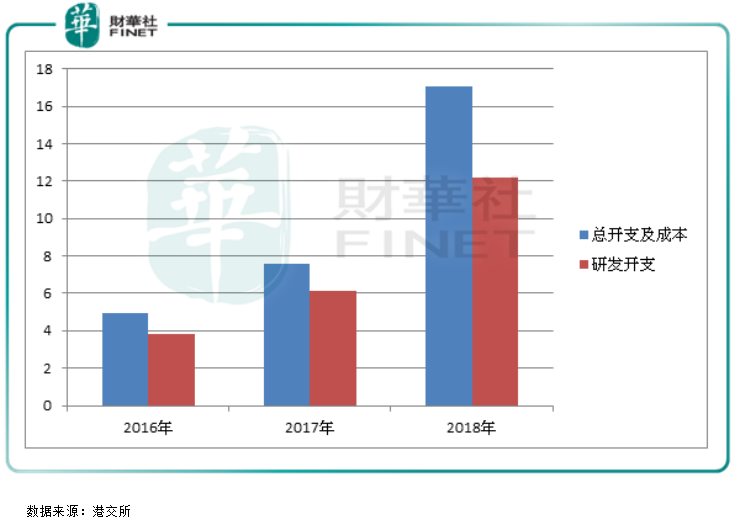

另外,造成信達生物虧損加劇的另一原因就是巨額的研發開支了,這也是生物醫藥創新型企業必走之路。在所有的開支中,信達生物的研發開支佔比最大,2018年研發開支同比增加6.1億元,達到12.22億元,佔比超過八成。主要原因是在報告期内更多候選藥物進入臨床試驗階段,使得額外臨床試驗及研發活動產生的開支有所增加。

不過,從此前的E輪融資以及上市所得籌資款看,信達生物短期内的資金壓力併不算大。截至2018年12月31日,信達生物賬上現金及現金等價物金額約為45.28億元,按照公司2018年研發開支12.22億元算,可以支撐公司近4年的研發費用。

信達生物將去年上市募資款的52%(近19億港元)用於正在進行及計劃中的達伯舒®(信迪利單抗)臨床試驗、註冊備案的準備事宜及計劃上市(包括銷售及市場推廣),另外有9.1億元分配至正在進行及計劃中的其他在研候選藥物的相關事宜。

由此看出,信達生物幾乎都將籌資款用於藥物的研發及上市方面了。正是真金白銀的投入巨資,使信達生物目前在研的產品達到了20種,14個品種進入臨床試驗,其中4個品種在臨床。在研產品包括pemigatinib(FGFR1/2/3抑製劑)、itacitinib(JAK1抑製劑)及parsaclisib(PI3Kδ抑製劑),還包括生物製藥及小分子藥物。

報告透露,20種在研藥物中,IBI-305(貝伐珠單抗生物類似藥)和IBI-303(阿達木單抗生物類似藥)的NDA正處於NMPA審查階段。

在未來發展方面,信達生物稱將緻力將達伯舒®(信迪利單抗)成功商業化,併在取得公司審核中的NDA的必要批準後將IBI-305(貝伐珠單抗生物類似藥)及IBI-303(阿達木單抗生物類似藥)商業化。

IBI-303是由信達生物自主研發的重組抗TNF-α單克隆抗體,用於治療強直性脊柱炎(「AS」)、類風濕性關節炎和銀屑病等。從時間來看,2018年11月提交上市申請的IBI-303在2019年有望成為信達生物的第二款商業化產品。

問:公司期望2021年有4個品種上市,會對公司業績扭虧有幫助嗎?公司今年的研發開支預算有多少?

答:我們目前屬於投入期,有20個在研產品和一係列品種已處於開發尾段,預計2021年底前將有4項產品上市,希望將來能拓展到海外市場。一個生物製藥公司若要有規模且取得成功,是需要一定的產品量。所以我們現在屬於投入的階段,但是我們的銷售團隊會帶來很大的鼓舞,逐漸以銷售平衡支出。去年我們有大概200人的業務團隊,今年年底預計增加至500人。

我們最大的投入就是研發,我們需要在這個領域把我們基礎的產品做好、做大,指標做全,才能成為一個穩健的生物醫藥公司。

問:公司近日上市的PD-1產品對比同類的產品價格有什麽不一樣?

答:我們PD-1產品的質量達到了國際標準,從臨床數據來看,我們的產品在同類產品中非常有優勢,希望能讓中國更多的老百姓獲益。我們目前專治淋巴瘤的新藥達伯舒上星期在中國開售,100毫升的註射液價格約是7838元,相對於同類的進口產品而言,我們的價格還是挺優惠的。我們希望達伯舒在2019年能納入醫保。

問:公司有赴科創板上市的計劃嗎?

答:科創版能增加行業選擇, 對整個資本市場是好事。我們在香港上市時,科創板還沒有出來。香港市場更專註生物醫藥的發展,更能吸引中國内地、美國等國内外各方面的資金。當然,我們也在關註科創板的發展,但我們會先做好香港市場。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享