利郎(中國)有限公司創辦於1987,如今已過而立之年。2009年利郎作為中國首家登陸港交所上市的男裝品牌公司,至今也已過十年之久。作為中國老牌男裝代表品牌,如果利郎遇到了挑戰,那這可能不是他一個人的問題,是需整個中國傳統商務男裝品牌共同面對的挑戰。

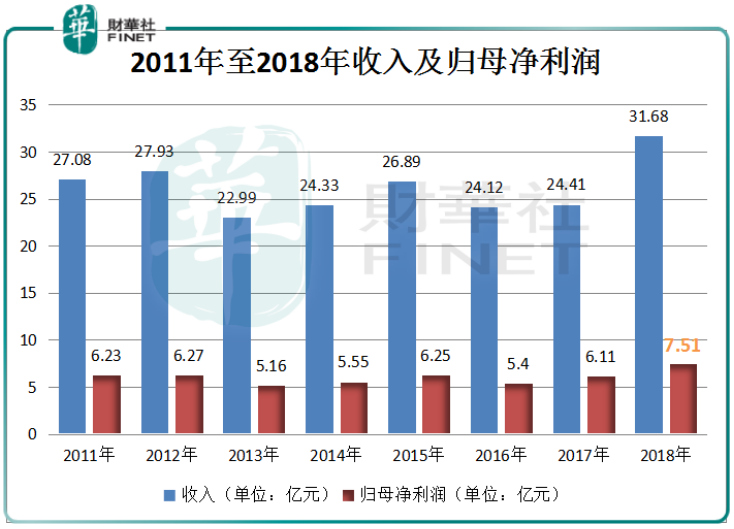

3月13日,中國利郎 (01234-HK)召開2018年業績發佈會,公司的收入同比增加29.8%至31.7億元人民幣(單位下同),歸母淨利潤同比增加22.9%至7.5億元。零售門店總數增加260家,超額完成全年預定目標。

統計中國利郎近八年的收入和歸母淨利潤,可以看到這是一份相當不錯的業績報告,公司收入是近八年來首次突破30億元大關,歸母淨利潤也是突破7億元人民幣大關,在這樣的積極情緒帶動下,當日中國利郎的股價也是氣勢如虹,大漲13.3%。

這要歸功於利郎自2014年開啓的自我革新。在財報中顯示「集團從二零一四年以來針對消費者偏好的變化,提升產品力和性價比,加強渠道管理的策略,成效逐步反應到業績上。」

2002年1月1日,利郎簽約陳道明做為品牌形象代言人。這是陳道明的首部商業廣告,這是一個絕佳的營銷投資案例,因為當時陳道明主演的《康熙王朝》還沒有上映。所以後來的情況大家也可以猜到,陳道明的演藝道路愈加順暢,併且由於他自身良好的修養和口碑,利郎的品牌形象也逐漸樹立起來。最初利郎在國内定位的客戶是「中產」,這在當時國内消費者的心中,利郎是較高端的品牌。

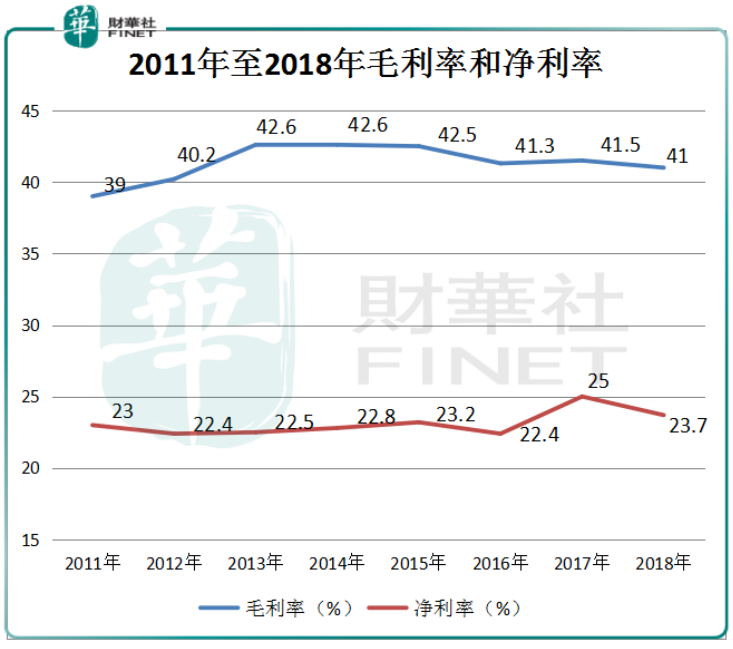

「性價比」這樣的表述是忌諱出現在高端服裝品牌中的。當利郎確定了性價比的方向,是否就意味著它放棄了「中產」的定位,而向市場的妥協呢?這應該是該公司自我革新内容的一部分,這樣換來銷售量的提升從而利潤。當然,「性價比」產品的定位可能也會影響毛利率的提升。

從中國利郎近八年的毛利率來看,在2013至2015年間三年保持在42%以上,2016年開始下降到42%以下,今年剛好是守住了41%的整數關口。在淨利率上,整體保持穩定,2017年創下25%的高點之後,2018退回正常的23.7%水平。

根據公司的財報資料中顯示,全年計劃淨開店約200家,主要開放在三、四線城市。

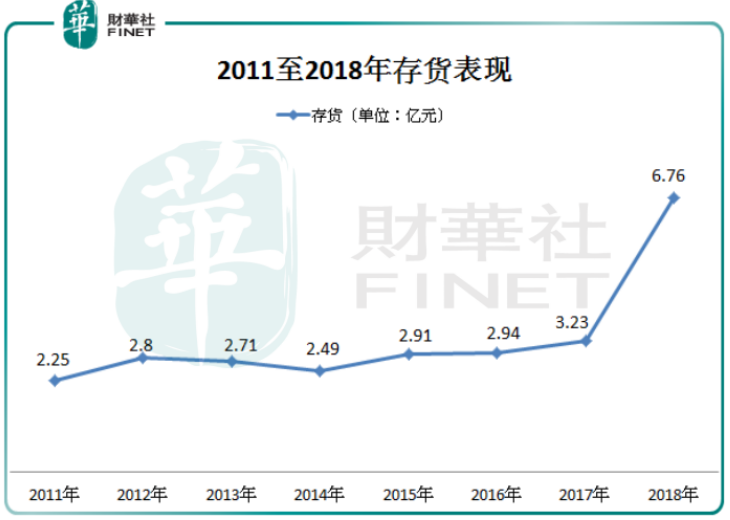

利郎在2018財年收入大增29.8%,歸母淨利潤上升22.9%的情況下,存貨大舉上升了109.2%,遠超收入增速。再聯係公司2019年的訂貨會訂單增長來看,2019春夏季訂貨會訂單增長23%,秋季訂貨會訂單增長21%。雖然這些都表現亮眼,但是似乎仍不足以解釋超高速增長的存貨。

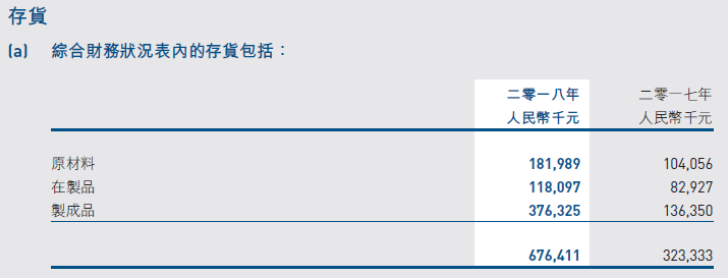

根據財報資料顯示,存貨中包括三項内容,它們的增速分别為:原材料同比增長74.9%、在製品同比增長42.4%、製成品同比增長176.0%。

關鍵是看今後的兩個季度中利郎的存貨水平能否下降,如果可以順利下降的話,相信取得的收益將進一步推升公司營收。反之,就要面臨大量存貨帶來的折價問題。

中國利郎精於品牌形象打造,加上390名的國際設計師團隊,以及中國設計師最高獎「金頂獎」獲得者計文波的加盟,妥妥的擁有衝擊本土中高端商務男裝市場的實力,可偏偏本土商務男裝卻受製於消費者的品牌認知,難以跻身高端市場。

同為晉江的鞋企們似乎找到了破解之道,將多品牌戰略玩得風生水起。安踏在此收益頗豐,特步也在2019年初宣佈了引入國際大牌合資發展,這樣就構建了自身產品主做中段及以下市場,引入的國際大牌做中段和高端市場的產品多層次矩陣。直接引入國際大牌成了這些本土品牌進攻高端市場的捷徑。

利郎是否可以借鑒晉江老鄉們的經驗呢?或者是重新趟出一條適合國内服裝企業的多品牌發展道路,以供其它本土服裝品牌跟進。

Q:今年是否會推出十週年特别股息?以及第七代店鋪的建設情況。

A:特别股息這個正在考慮中。第七代店鋪可能針對的更多的是大城市,年底應該會有20到30家整改成第七代店鋪,新建的部分應該有一半以上建成第七代店鋪。

Q:(財華社)公司的多品牌戰略是要在本企業内孵化品牌,還是要通過收購兼併呢?

A:我們想收購兼併一些國内外品牌,但公司去年剛推出輕商務,目前主要精力放在此。在收購兼併上會謹慎的尋找好機會。這兩年的重點是在發展本品牌。

Q:今年集團的銷售目標是多少?

A:2019春夏季訂貨會我們有23%的增長,秋季訂貨會有21%的增長,冬季的訂貨會在5月份,預計15%以上的增長。

Q:(財華社)我們看到2018年財報中存貨是翻番的,這是什麽原因呢?

A:(王良星)這是因為輕商(服裝)部去年了開了100多個店,這需要大量的鋪貨。這些店鋪是年底開的,銷售的季節就會比較短。我們會通過今年新開的店,把去年的貨會在通過新開的店,在一個月里消化掉。

(王東星)我補充下,我們過去主品牌是批發為主,輕商務我們在嘗試用代銷的形式。所以說輕商務增長越快,店越多,必然庫存就會增大。同時我們春夏訂單的增加,我們投入的產品再週轉也會更高。我們在現在的良性階段嘗試批發和代銷同步進行,看哪一條線更好。輕商務剛起步,規模不大,我們有信心在代銷這有新的模式(增長)。

(高玉蘭)我再來補充一下,剛才兩個董事說的都是輕商務的庫存,其實原材料也有增長。一是因為我們春夏訂單是九月份下的,有些商場訂單增長了23%,所以我年底的庫存也會增加。另外我們自己工廠才有900多人,因為訂單增加所以需要加工廠來做,加工廠一般說備貨時間比我們自己生產要早,所以原材料就增加了8000萬(元人民幣)。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享