我国是全球输液大国,年产量已超100亿瓶/袋,且几乎都是自产自销。有数据显示,我国每年人均输液量高达8瓶,远高于国际上人均2.5-3.3瓶的水平。

一次性评价、带量采购等政策因素造成的产品不断降价,以及市场竞争日渐白日化,众多竞争力不足的中小企业破产或被重组兼并,产业集中度进一步显现。10年前我国共有400多家大输液生产商,但目前真正每天开工的工厂不超过10家,前三名龙头企业占有中国市场3/4的份额。

行业集中度越高,强者恒强的格局也就越凸显。通过着手整合产业链,提升高附加值产品,扩大产能,大输液领域的龙头石四药集团(02005-HK)如今成为了行业的最大受益者,市场规模不断扩大,坐上了行业第二的位置。

根据业绩报,石四药2018全年实现销售收入41.81亿港元,同比增长35.9%;净利润三连增,2018年达9.12亿港元,同比增加37.2%;基本每股盈利0.3044港元,拟派发末期息0.05港元。

石四药的核心业务——静脉输液产品2018年继续表现强势,收益达36.96亿港元,按年增长32.7%,其中非PVC软袋输液及直立式软袋的收益分别为17.81亿港元及6.31亿港元,合共24.13亿港元,占静脉输液的总收益59.9%,较去年增加28.8%。

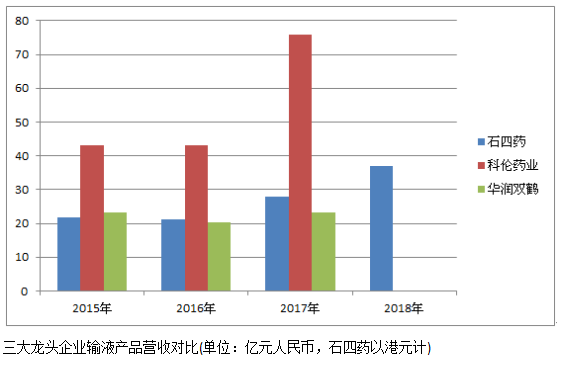

目前的大输液行业已呈现三分天下的格局,虽有外族入侵,但是该三大龙头企业整体上仍在继续成长。2017年,科伦药业(002422-CN)、石四药和华润双鹤(600062-CN)这3家输液厂家在中国的市占率高达83%。

从数据来,石四药输液业务收入2016年以来成高速增长态势。在2016年就已经超过了华润双鹤,位居行业第二名,落后于科伦药业。但石四药的非PVC软袋生产量位列全国第一,2018年底达到年产8亿袋,占全国的25%。软袋和直立袋合计则达到65%,为行业内最高水平。从产品包装的销售情况来看,2018年石四药的软袋类输液的销售额为瓶装类近2倍,成为公司业绩上升的重要增量。

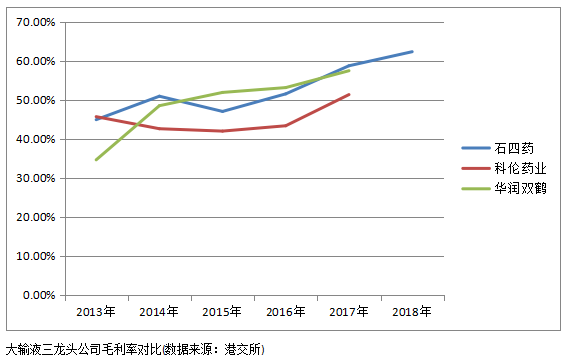

随着行业的集中度进一步提高,作为行业龙头的一个优势就是享有定价权。在2015年收购江苏博升后,石四药已经着手纵向整合生产链,通过自给自足来确保成本和质量上的优势,提高附加产品的结构转型,从而取得较高的毛利率和利润率。

2016年起,石四药的毛利率增涨较快,较2015年增长了4.5个百分点,到了2018年达到62.3%,处于行业前列。

大输液作为标品,企业比拼的是低成本和规模的优势。近两年来,石四药加大对治疗性输液这个拥有高附加值的产品的投入,以优化产品组合结构,提升盈利水平。

2014年,石四药毅然放弃抗生素、原料药和其他普药业务的“包袱”,专注基础输液和治疗性输液领域产品的精耕细作。

2018年,石四药兴建的手术室专用无菌包装软袋大输液生产线获批并投入使用;目前大容量软袋输液生产专线也正在建设中,预期在今年5月份投产。2018年,石四药治疗性输液比例开始提升,带动产品结构的优化。

Q:去年的“4+7”带量采购政策对公司有何影响?早前国务院决定对罕见病药品予增值税项优惠,公司有无受惠?

A:“4+7”带量采购政策是对通过一次性评价的口服药进行安排,我们的产品属于注射剂,国家还没开始强制性要求注射剂药品进行一次性评价。今年“4+7”的政策或许会扩大至“8+11”,广度和深度都会有扩展,我们认为暂时不会影响到注射剂产品,不会很快对公司产生冲击。

关于增值税,我们现在的增值税是16%,如果能降至13%,将于对我们有3%-4%盈利增长的正面影响。

Q:公司2018年的派息金额虽然有所上升,但股息率从2017年的30%下降至29.6%,公司未来派息政策如何?

A:我们希望有稳定的派息,将来基本维持3成派息比率的政策。我们需要资金维持发展,平衡股东的长远利益和公司发展。

Q:公司有望在今年取得注射剂11项左右的生产批件,能为今年贡献多少盈利?

A:我们估计今年有11项产品已获批复,目前有1项已经批复下来。其他10项主要是腹膜透析液,今年上半年应该能拿到批复。腹膜透析液相对血液透析成本更低,病人更舒服一些。腹膜透析目前在国内一年大概有3个亿的规模,但被美国公司占领了90%的份额。我们正在建2000ml/袋和3000ml/袋的生产线,大概10元一袋,按2000万产能算,几年大概有几个亿的销售额。

公司今年将致力于扩大市场份额,优化产品组合,今年大输液销售目标超过16亿瓶/袋。盐酸莫西沙星注射液、醋酸纳林格等治疗性新产品要实现规模销售,培养销售规模达到亿元级别。我们正在不断丰富产品,今年获批后的产品能给公司带来多少盈利,不太好说。

Q:当前仿制药行业整合进一步加大,公司将来有并购计划吗?

A:大输液行业的整合在2017年差不多完成了,接下来应该不会有新的竞争者进入,将处于相对平稳的状态。大输液是一个规模至上的行业,行业上的并购机会不大。我们在看与我们产业相关的项目,但也不容易,好的项目可能价格非常高。并购虽然是我们的方向,但效果不一定好,未来我们应该不会参与项目并购。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享