在財華社券商係列《忘掉國海證券,在年報中找翻倍個股》、《相愛相殺的東方財富與同花順,重回歷史高點還需要多久?》的文章中,我們已經從市場交易的角度提前揭示了券商即將出現業績拐點後需要對券商板塊有戰略性的重視。

實際上,上述兩篇文章所核心提及的華林證券(002945-CN)、東方財富(300059-CN)、同花順(300033-CN)在近期的市場表現上足夠亮眼,以短期超過40%的漲幅傲視群雄,這也顯示了財華社對於市場的判斷足夠前瞻。

但是對於準備在未來以券商板塊作為下一輪牛市中核心操作品種的投資者來說這是不夠的,我們需要對這次券商暴漲併作為主力品種帶領大盤向3000點發出衝擊做進一步的思考。

這樣的思考在短期内或許無法帶來即時收益,但是當我們以一輪牛市週期作為觀察、交易背景時,笑到最後的一定是有這樣思考的投資者。財華社將從5個方面展開,其中包括:

首先對於這個問題的回答是肯定的,那麽為什麽個股也都是週期股呢,這取決於我們以多長的時間跨度觀察公司(行業)業績的波動,將時間不斷拉長,所有的個股都是週期股。但這併非是一個視角問題,而是一個風險問題。

風險問題的本質是霍華德馬克思所說的「在時間的長河中,經濟不斷發展,企業盈利不斷增長,股市長期是上漲的。但是這種增長,併非長期穩定的線性增長,而是有一個個波動的。這里面有一個不穩定因素:人性。

長期看,均值回歸是必然的。如同鍾擺的搖擺,但不會脫離中間軸。」

當我們以成長的眼光不加節製地看待公司(行業)時,業績反轉(不達預期)的風險已經在不遠處等著你了,而實際上券商股的週期在時間的跨度上作為投資者是比較容易感知得到的,這里以中信證券為例:

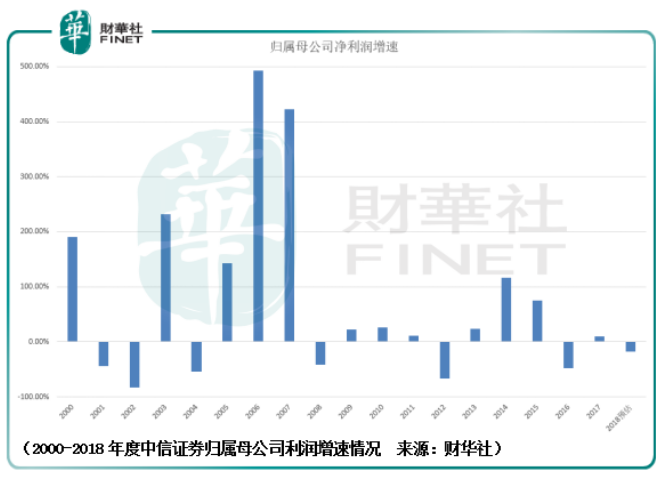

中信證券作為A股上市券商中上市時間最長的券商之一,其可追溯的業績數據是最完整的,這對於券商週期的研究是非常重要的。

從業績增速底部來看,其對應的年份分别是2001年、2004年、2008年、2012年、2016年,除了2001-2004年相隔3年之外,其餘間隔均是4年。但是單純的數數據就成了數字遊戲了,這忽視了不同年份背後(中信證券)市場走勢空間級别的問題:

顯然從空間幅度上2005-2007年與2008-2011年是不同的,那麽考慮到這樣的情況其底部增速對應的年份分别是2001年、2008年、2016年以及2004年、2012年。也就是說存在2種週期數,一種是7年、一種是8年。

如果考察地更加細緻,中信證券在2012年的業績底,其市場底是在2011業績年觸及的,那麽可以理解為中信證券的一輪大週期為7年,2011年往後推7年正好是2018年,指向的正是即將到來的年報發佈時間。

當小的業績拐點與大的週期拐點重合時,市場自然理性地爆發出巨大的能量,這也是這輪次新券商——華林證券、南京證券(601990-CN)、中信建投(601066-CN)、天風證券(601162-CN)等暴漲的根本原因。

既然週期股存在時間跨度,那麽週期股有儘頭嗎?我們認為是存在的:

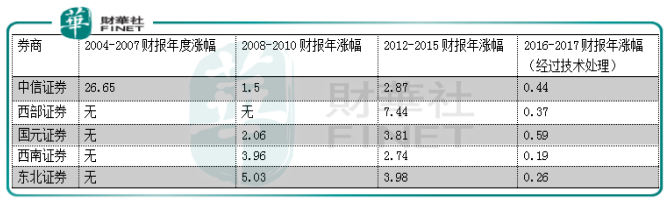

從上市時間較長、業績數據較完整的券商中我們基本可以得出這樣的結論:隨著券商市值的增加,儘管市場(國證A指)還存在著週期波動的特徵,但其對券商業務(經紀、自營與資產管理、IPO承銷與發行)的影響越來越弱,直至其失去週期波動的彈性。

那麽從上述券商的上輪牛市表現中可以根據上述結論推測在即將到來的下輪牛市中,其中表現最好的券商將在西部證券(002673-CN)、國海證券(000750-CN)、國金證券(600109-CN)與長江證券(000783-CN)中誕生。

實際上,作為上一輪牛市漲幅排名第二的券商在券商業績拐點即將開啓的時刻,以這一次券商領漲龍頭的身份出現不是沒有道理的,這也是市場的隱秩序所在。

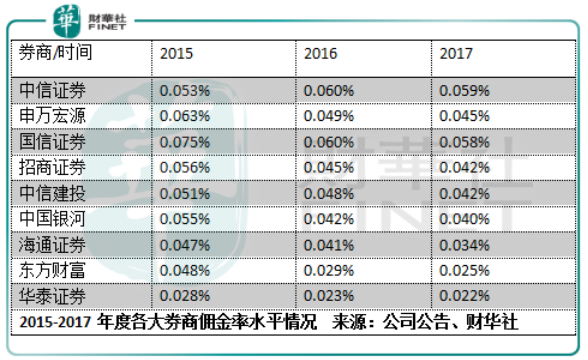

券商股的生意模式很簡單,「賣水+淘金」。其經紀抽傭、融資融券、IPO承銷與發行業務就是「賣水」,何謂「賣水」,就是給追求高風險高收益下的投資者提供基礎剛性需求服務,那麽結合券商的業務就是給股票交易者提供穩定的交易通道、交易軟件(交易場所)、融資融券服務來收取交易過程中產生的手續費以及相關的利息收入。

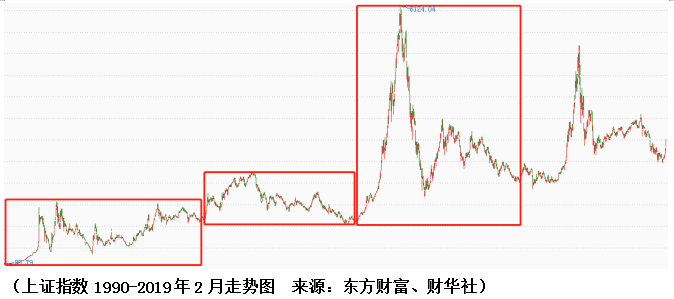

而「賣水」要賣的好除了服務要好、「水」要實惠之外,其業績的驅動力來自於投資者的風險偏好,風險偏好越高,「賣水」的收益自然也就越高,而投資者的風險偏好受製於市場自身的波動週期的影響,為什麽中信證券的業績波動週期是7年呢?因為在這個期間市場的波動週期就是7年:

但是隨著市場的充分競爭,「賣水」的人越來越多,「水」的價格自然也就要降低,《相愛相殺的東方財富與同花順,重回歷史高點還需要多久?》中提到了這一點:

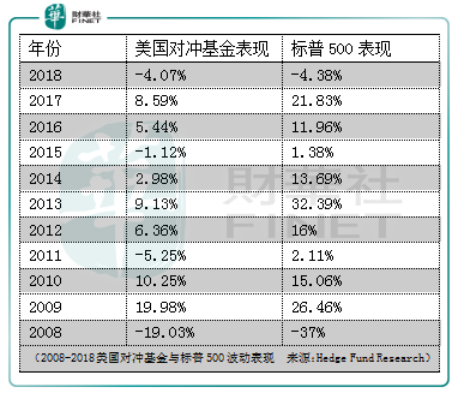

既然「賣水」這項穩穩的生意越來越不好做,那麽券商隻能尋求如何提升(自營)資產管理的能力來在不多的金礦中掏出更多的金塊,但是這項業務併不容易,從海外對衝基金與標普500的10年走勢就能看的非常清楚:

假設兩者的淨值在2017年都是1,經過了10後,標普500的收益是116.09%,而對衝基金整體收益隻有31.74%,這還沒有考慮對衝基金盈利後收取的20%的分成費用以及每年剛性開支的1%-2%的資產管理費用。

所以,對於未來券商公司開啓向資產管理與投資銀行方向轉型之路時,對此財華社是表示憂慮的,這種憂慮來自於券商股的週期屬性弱化、投資決策能力的不同將導緻券商行業產生極大的分化併且難以保持可持續性的人才競爭優勢。

以上是業務分析的視角,從市場的角度來看,券商股的牛市漲幅併不完全受到業績波動的影響,還有一項很重要的因子:市場預期。

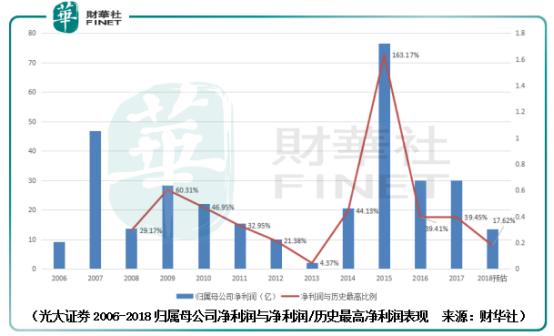

以光大證券(601788-CN)為例,其歸屬母公司淨利潤波動在2013年觸及到了這12年的低點為2.05億,在2012-2015年這輪牛市中其歸屬母公司淨利潤的頂點是2015年觸及的76.46億。

從淨利潤巨大的增幅上光大證券理論上的股價倍數應當是76.46/2.05,即37.29倍,但是在這輪牛市區間其股價倍數僅為4.29倍,為什麽不相符呢?原因在於市場預期。

在發佈2013年財報後,光大證券的市值是269.68億,當年歸屬母公司淨利潤為2.05億,對應的(市場估值)PE是131.55,而後其淨利潤雖然一路隨著牛市上行但是估值卻在回落,也就是說光大證券在未來牛市中可能增長的利潤在2014年3月股價觸底時就已經得到了體現。

所以,較大的的市場預期彈性與較高的歷史淨利潤波動才是一輪牛市波動收益的來源。

儘管理論上如此,但是對於不同的公司市場給出的估值彈性是不同的,這受到公司市值、所在的板塊、所處的風格潮流以及上市年限的影響。

以西部證券(002673-CN)為例,其觸底的時間為2012年12月,在其發佈2012年的財報後其對應市值為169.32億,當年歸屬母公司淨利潤為1.19億,對應的(市場估值)PE是142.28,而後其淨利潤在2015年財報觸及到最高點為19.73億。

初始估值上光大證券PE為131,西部證券PE為142;淨利潤倍數的表現上前者為37.29倍,後者為19.73/1.19,即16.57倍。從這兩個指標來看光大證券的漲幅情況應該遠遠高於西部證券,但是結果卻恰恰相反!

光大證券在2012-2015年度區間的股價倍數隻有4.29倍,西部證券在同一時間區間的股價倍數卻有87.41/10.35(後復權股價),即8.44倍。

因此我們就可以認為上市時長與市場的風格潮流(所在的板塊)是影響市場預期變動重要的兩個因子。這里需要特别註意,市場預期在個股上是始終存在的,比如光大證券2012年歸屬母公司淨利潤為2.05億,對應的市值卻有269.68億,這個就是市場預期,但是與投資者收益掛鈎的是市場預期變動的彈性,也就是估值彈性。

從上市時間與風格潮流溢價的維度考慮,下一輪牛市中漲幅最好的券商將在第一創業(002797-CN)、西部證券、華林證券中誕生。

所以券商同行中的對不同公司的投資是存在超額收益的,但是另外一方面市場似乎有一隻無形之手左右著投資收益的運行,即便他們的初始估值不同、市值不同、盈利增速拐點不同、最低歸屬母公司淨利潤不同,但最終的收益卻是相近的:

據此我們可以更深入、真實地理解這個市場,其混亂的外表中往往蘊含著清晰的秩序。

從這個角度來看,券商同行中對不同公司的投資是不存在超額收益的。儘管我們對於這個問題的答案是「超額收益與非超額收益的情況都是存在的」這樣的一句廢話,但正是這樣的一句廢話可以避免投資者刻舟求劍、隻見樹木不見森林!

走進了這片「森林」就要尊重這里生態係統的多樣性,而不是「非我族類其心必異」的極端思考。

從上述券商的歷史數據對比中就知道市場是有偏好的,簡單把上文歸納一下:它偏好週期前端(成長週期早期)的公司、符合市場風格潮流的公司、上市時間不久(年輕有希望)的公司。

這些都是比較正面的偏好,那是否存在「陰暗」的角落呢?答案也是肯定的。

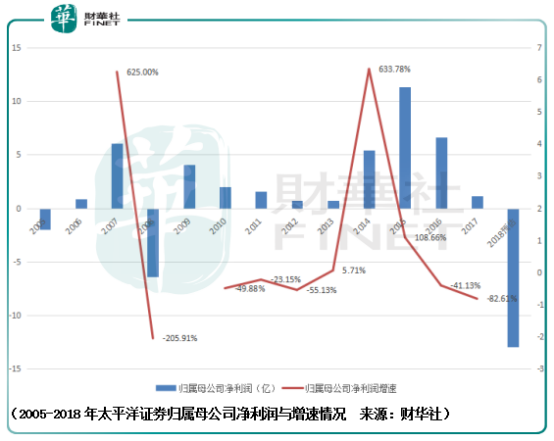

以太平洋證券(601099-CN)為例,儘管其經營效率低下,2005-2018年累計貢獻母公司的淨利潤僅為19.13億,2012年以前累計貢獻母公司的淨利潤僅為6.8億,但是在2012-2015年這一區間其股價倍數為5.56,超過了許多業績更好的券商公司的同期表現。

這合理嗎?存在即合理。為什麽會這樣呢?市場預期與市場供求的結合。

從市場預期來看,太平洋在2012年觸及其盈利與盈利增速的拐點,當年歸屬母公司淨利潤為0.7億,那麽對於這樣的一家效率低下的證券公司來說,市場(投資者)提供的預期相較於其他情況更好的證券公司就更低。

既然市場預期泡沫越少,那麽倘若未來業績走好,其增長的空間也就越大,但是這也僅僅隻是一種期待而不是事實,那麽在這一條件還不充分的情況下市場供求就非常關鍵了。

我們選取兩個時間點看看市場供求的變化情況:

2012年12月4日,A股流通市值15.4萬億,M2供應量97.4萬億

2019年2月28日,A股流通市值36.6萬億,M2供應量186.6萬億

A股流通市值的佔比從2012年12月的15.8%的佔比擴大到了2019年2月19.6%,儘管M2中的貨幣(水)一小部分流入股市都能造成巨大的影響,但是這個影響正隨著A股體量的增加而收窄。

從時間跨度上來看佔比提升的過程是非常緩慢的,6年的時間里其佔比才提升了3.8%,平均每年提升千分之6.3,也就是說在下一輪牛市中M2對股市的影響儘管在減小但仍然不可忽視。

這造成的局面是,相對於企業增長的價值,市場供求對其股價的影響更大,從這一角度來看,國海證券與第一創業存在著預期差的機會。

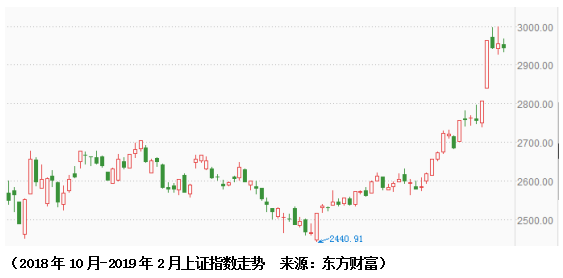

但是這併不意味著市場馬上就要進入大幅的調整狀態,無論是從市場供求(資金熱度)還是從投資者的情緒上觀察,市場即便要進入大幅、深度的調整也不會一蹴而就,從量能指標的表現來看市場大概率會通過「小V」的方式完成高位的震蕩,繼而進入到真正的調整通道。

從時間來看,2019年2月27日將是這輪「小v」型調整的開端,調整的時長至少要滿足1個月的時間,這樣從供求與情緒上才能完成由熱至冷的過度。

券商作為這輪行情的主力軍,多數個股也在2019年2月27日迎來了其階段高點,通過對市場走勢的預期,券商個股亦存在「小v」型中拐點處交易性的機會,對於踏空1月反彈行情的投資者來說這是市場在上半年唯一所剩的機會了,需要重點把握。

從籌碼換手的角度來看,「小v」型後的反撲僅僅是1月反彈主力軍出貨的重要窗口,既然是出貨,那麽對於出貨後的行情就要做好市場大幅調整中自身倉位上的處理。

隻有這樣,投資者們才能以更輕松的姿態面對下半年所可能產生的券商作為整體的趨勢性行情!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享