投身於資本市場的熱血青年,在歲月的緩慢流逝中,逐漸變成大腹便便的大叔或者秃頂的師傅。

A股市場,專治各種不服——甭管你當年是如何地揮斥方遒。

世間併沒有後悔藥,倘若上天能夠給予一個再來一次的機會,想必大多數投資者都想著不再追漲殺跌,而是如《大話西遊》里周星馳所言:去選擇一個可以情定終身的優質股,不離不棄。

片仔癀(600436-CN),大概就是這麽一個值得託付的標的。

10年,25倍!

十年,對於有些人來說,是蹉跎歲月,碌碌無為的十年;而對於另外一部分人而言,是砥砺前行,奮發有為的十年。

股票又何嘗不是這樣?

十年,既有「問君能有幾多愁,恰似滿倉中石油」類跌跌不休的股票,也有心懷「我要飛得更高」之貴州茅台(600519-CN)、片仔癀等。

片仔癀在過去十年漲了多少?和貴州茅台的走勢相比,又處在什麽樣的水準?我們來一起看一下。

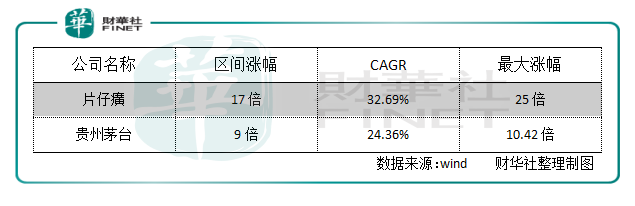

按照後復權,財華社得到了這樣一張片仔癀在過去十年的走勢圖,2009年1月23日,為當年春節前的最後一個交易日,片仔癀收於29.35元人民幣。至今年1月23日收於496.53元,漲幅達到17倍,十年的年復合增長率(CAGR)高達32.69%。期間最高漲至733.61元,最大漲幅為25倍。

即便是聚光燈下的貴州茅台與之相比,也遜色好多。

財華社同樣按照後復權的方式,得到貴州茅台在過去十年的股價走勢圖。截取同樣的時間起點:2009年1月23日,貴州茅台的當日收盤價為453.18元。十年後的2019年1月23日,則收於4008.62元——十年期間的整體漲幅尚不及9倍,年復合增長率(CAGR)為24.36%。若以期間的最高價格4722.45元計,最大漲幅隻有10.42倍。

直接作圖進行對比兩者的區間漲幅:

意不意外,驚不驚喜?漲幅居然超越貴州茅台!

稀缺、唯一

到底是什麽獨門絕技讓片仔癀能夠在不動聲色之間,漲幅不比超越聚光燈下的貴州茅台呢?無它,片仔癀的大殺器就是以其公司名稱冠名的產品:片仔癀。

圖片來源:公司官網

關於片仔癀不僅僅局限於治療肝病的各種神奇療效,公司已經進行了全方位立體的宣傳,坊間亦多有其奇效的傳聞,財華社在此就不一一贅述。核心的關鍵點就是:全球獨此一家。這種唯一性可以通過東阿阿膠與貴州茅台作一個比較。

因為皆屬於中華老字號,且都是中醫文化下的產物。市場人士多樂意於拿片仔癀與東阿阿膠作橫向對比。然而,細究下來,兩者之間「差之毫厘,謬以千里」。阿膠是一個市場化比較明顯,競爭異常激烈的行業,同質化的產品之間具有明顯的替代效應。而片仔癀則明顯具有獨家與壟斷的屬性。

即便是和各路大咖熱捧的貴州茅台比較,片仔癀的唯一性也尤為突出。剝離文化屬性不談,茅台是具有可替代性的,完全可以通過五糧液、泸州老窖,乃至牛欄山二鍋頭實現最基本的飲酒需求滿足。但是,作為主治肝病的中成藥,可真是過了這個村就沒了這個店。在中成藥領域,離了片仔癀,便無選擇的餘地。

稀缺性、唯一性造就了其類於壟斷的地位。而壟斷地位,就意味著公司擁有轉嫁生產成本,享受溢價的能力。

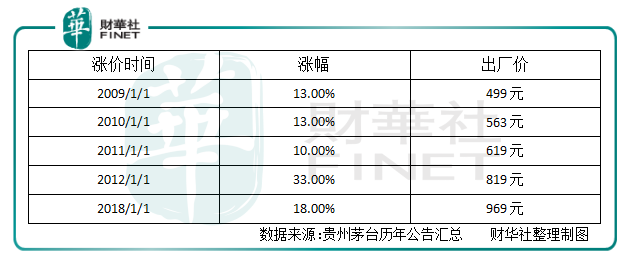

根據片仔癀的公告,財華社梳理出過去十年時間里,片仔癀任性的漲價歷程。

由於片仔癀的漲價公告里,有些年份是出廠價,有些年份是終端零售價格,其標準併不具有一緻性,因此無法判斷過去十年其出廠價或者終端零售價格漲價的幅度與絕對數值。但其提價次數之多,列表中可見一斑,僅僅在國内市場,在過去十年就有7此提價。另外,根據財華社對深圳終端體驗店的實際探訪,其單粒裝的終端價格已經漲至550元/粒,已不是其終端指導價530元/粒,顯示出其蠢蠢欲動的漲價動能。

我們可以對比貴州茅台過去十年的漲價情況。由於白酒的主要市場是在國内,貴州茅台也未發佈海外市場的價格,我們僅就國内的情況進行列表。

相對來說,貴州茅台的信息披露更具有完整性和連續性,方便投資者進行橫向和縱向對比。十年時間,貴州茅台隻進行了5次漲價,其中2013年至2017年沒有進行任何漲價行為。其出廠價從499元漲至969元,漲幅94.19%,測算下來,十年的CAGR僅為6.86%,如果按照李保芳書記確認的2019年全年不漲價,那麽,其年化的復合增長率併不算高。

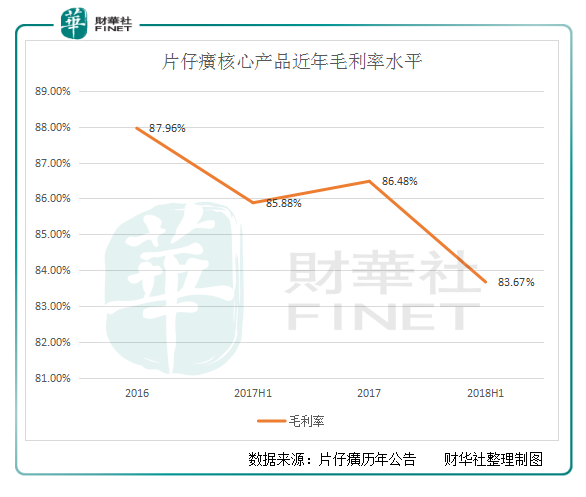

不論貴州茅台還是片仔癀,姑且不進行漲幅的橫向對比,兩者有一個共同點,即因為其稀缺性,可以通過漲價的方式,跑赢CPI,維持其超高的毛利率。

可以看到,雖然不及貴州茅台超過90%的毛利率水平,但片仔癀亦維持在80%以上的超高毛利率。而每當毛利率出現下滑迹象的時候,公司即可通過終端市場漲價的方式,向市場輸出成本壓力。使得公司的發展具有穩健的可持續性。

享受高估值

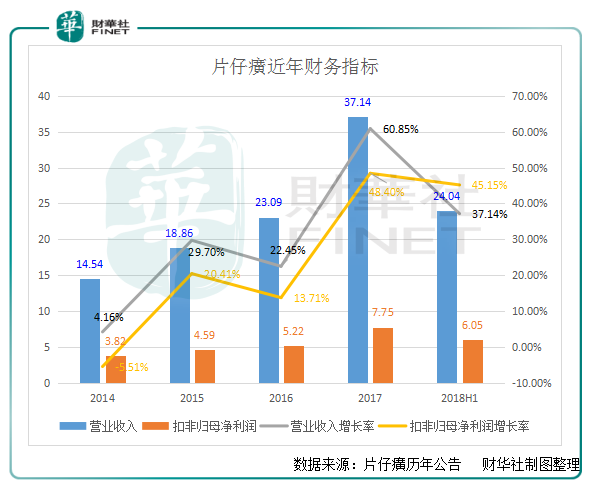

高毛利率使得公司的的發展呈現出高速增長態勢,按照公司歷年的營收與淨利潤情況,財華社列表如下。

可以看到,自2014年至今,片仔癀的營收和淨利潤都保持著高速的增長態勢。按照昨日發佈的2018年業績快報,2018年實現全年營收增長29.19%,扣非歸母淨利潤增長率達到39.83%,高速增長態勢進一步保持穩定。

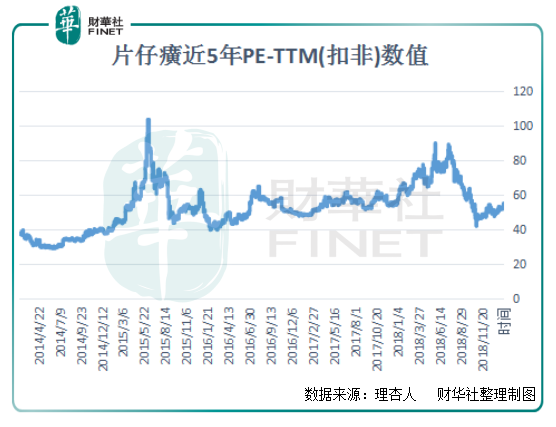

高速的增長帶來的,即是市場給予的高估值,我們再進一步看過去5年,市場給予片仔癀的估值水準。

很多投資者都認為,片仔癀太貴了,估值太高了。事實上,片仔癀併不是今天貴,其估值一直就很高,從來沒有低過。單純看過去5年的動態估值,絕大部分時間,一直在40倍的PE之上,估值區間在40倍到90倍左右。偶有跌落在40倍之下,但時間併不長。原因即為其高增長。

按照昨日公佈的2018年財報,其動態的PE落在50倍左右。考慮到片仔癀已進入新一輪的漲價週期,其在未來兩三年歸母扣非淨利潤保持在40%的增速應該是可期的。再佐以技術面日線平台的夯實,如此,這個位置將是一個完美的介入點。

大過年的,買點片仔癀,解酒投資兩不誤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享