2018年12月30日,微商銀行(03698—HK)發佈公告建議A股發行的議案,預期擬發行數量不超過15億股。如果徽商銀行此次A股上市成功意味著「A+H」上市城商行再添新成員。

最開始是徽商銀行首次提出「A+H」上市城商銀行概念,2013年在港股上市後,2015年就提交了A股上市申請,A股上市排隊將近3年於2018年2月撤銷A股上市申請,最終鄭州銀行獲得「首家A+H股城商銀行」的稱號。

其實,微商銀行與A股市場聯係已久,早在港股上市之前,徽商銀行就曾謀劃過A股上市。在此財華社對徽商銀行的A股之旅先來做個簡單的梳理。

2011年5月,徽商銀行股東大會決議全面啓動A股上市計劃,上市地點為上交所。2012年證監會披露的IPO申報企業基本信息情況表中,徽商銀行名列其中。歷時一年半,A股上市之路沒有任何進展,徽商銀行於2013年11月登陸港交所。此後近8個月,至2014年6月,徽商銀行A股排隊狀態變成「終止審查」。

2015年6月18日,徽商銀行再次向證監會遞交IPO招股書申報稿,擬登陸上交所,發行不超過12.28億股A股。然而不到兩年時間,徽商銀行就在2017年3月公告稱再次中止A股審查。

2017年12月,在徽商銀行董事長更換之後,該行向證監會申請A股上市恢復審查,併迅速獲批。令人意外的是,恢復正常排隊不到2個月,該行即決定撤回A股上市申請。

辛辛苦苦排隊三年,徽商銀行為何如此果斷撤回上市申請?依財華社來看,這其中與徽商銀行的「内鬥」脫離不開關係。

據悉,徽商銀行撤銷上市申請是因為,中靜係(註:中靜係指中靜四海實業,徽商銀行第一大股東上海宋慶齡基金會隸屬中靜係)併未在徽商銀行最新申報相關材料上簽字,申報材料中有一些内容不符合證監會提出的真實、準確、完整的要求。9月份中靜集團董事長高央也曾強調,徽商銀行重啓IPO必將在原董事長李宏鳴辭任之後。

此前中靜係表示,李宏鳴治下的徽商銀行董事會不合規。比如,董事會超期服役、財務負責人任命未經人事提名委批準、董辦隨意修改董事會專門委員會已經達成一緻的意見等。

接連内鬥之下,徽商銀行的管理和風控問題百出,據統計,徽商銀行2017年以來收到12張罰單,處罰金額總計達230萬元,成為銀監處罰大戶。原因包括貼現資金回流至出票人、貸款資金轉存定期存單用於票據業務質押、貸款資金被改變用途、違規承諾理財產品收益等。、

可見,對於徽商銀行來說,撤銷IPO申請是股東和銀行高管内鬥的一步。

通過梳理財華社對徽商銀行的内部治理就一個字——亂。隨著張仁付的到位,徽商銀行高管團隊正式完善。中靜集團也履行「在原行長辭任後重啓IPO」的約定。中靜係如願換了微商銀行的董事長,公司内鬥也逐漸平息,不得不讓引發新任行長與中靜係之間關係的猜想。

重新開啓的A股上市計劃也在如期進行,面臨此前頻頻被罰的局面,徽商銀行能否如願成為「A+H」上市城商行?

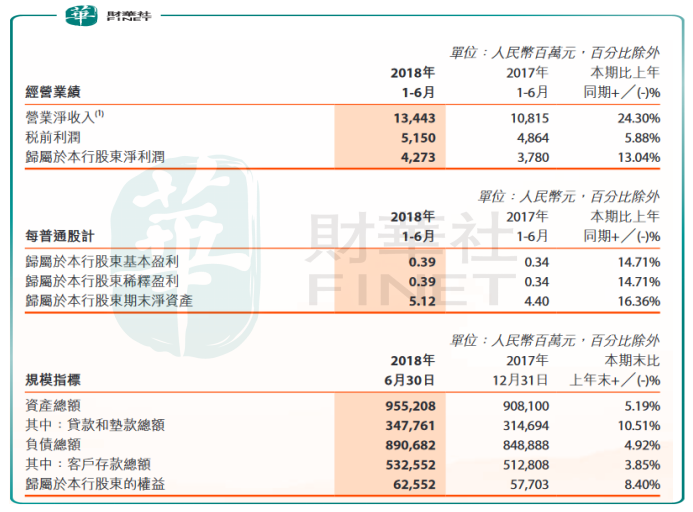

首先從徽商銀行經營業績上來看,經過上述種種負面事件,該行的資產質量和經營業績依舊領先港股上市城商銀行。根據財務數據,截至2018年前三季度,徽商銀行總資產9588.67億元人民幣(單位同下),而已經上市A股的鄭州銀行2018年前三季度資產總額為4578億元。

此外,2018年上半年該行實現營業收入134.43億元,同比增長24.3%;實現歸母淨利潤51.5億元,同比增長5.88%;對比鄭州銀行上半年的經營業績(營收51.37億元,同比增幅5.7%;歸母淨利潤23.67億元,同比增幅4.2%),徽商銀行在各方面遙遙領先。

與其他港股上市中小銀行一樣,徽商銀行的核心資本充足也在不斷下降,根據財務數據顯示,今年上半年核心一級資本充足率、資本充足率為8.51%和11.97%,較去年同期下降0.11%、0.45%,補充資本金問題迫切。

財華社認為,除去公司的經營内鬥,以徽商銀行的業績表現,此次重新進軍A股市場,成為下一個「A+H」上市城商還的希望還是很大的。

總結:通過徽商銀行A股上市,再次證明,最初中小銀行由H股上市門檻低,紛紛奔赴香港資本市場,但由於港股市場中小銀行股流動性差,為了快速補充資本金,開始集體回歸A股上市。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享