今年以來,又有多家生物科技企業成功登陸港股市場,其中真健康醫療-B(02697.HK)、禮邦醫藥-B(09637.HK)、麥科醫藥-B(02335.HK)等一些概念股在上市首日取得了亮眼股價表現。

而在7月3日,又有一家生物科技企業--景澤生物醫藥(合肥)股份有限公司(簡稱「景澤生物」)向港交所遞交上市申請,擬通過第18A章登陸主板,由中金公司、國元國際擔任聯席保薦人。值得一提的是,公司此前曾於2025年6月27日和2025年12月31日兩度遞交招股書,此次是其第三次遞表港交所了。

對於景澤生物而言,在輔助生殖藥物與眼科藥物雙線布局下,公司已形成「一款產品獲批、一款產品提交NDA、一款產品處於III期臨床」的管線梯隊,具備一定辨識度;但另一面,截至2026年6月27日公司仍未從商業化產品銷售中產生收入,且持續虧損、流動負債淨額較高。

這也意味著其後續能否獲得港股資金認可,仍取決於商業化兌現與財務結構改善能否同步落地。

布局兩大賽道,擁有8款候選產品

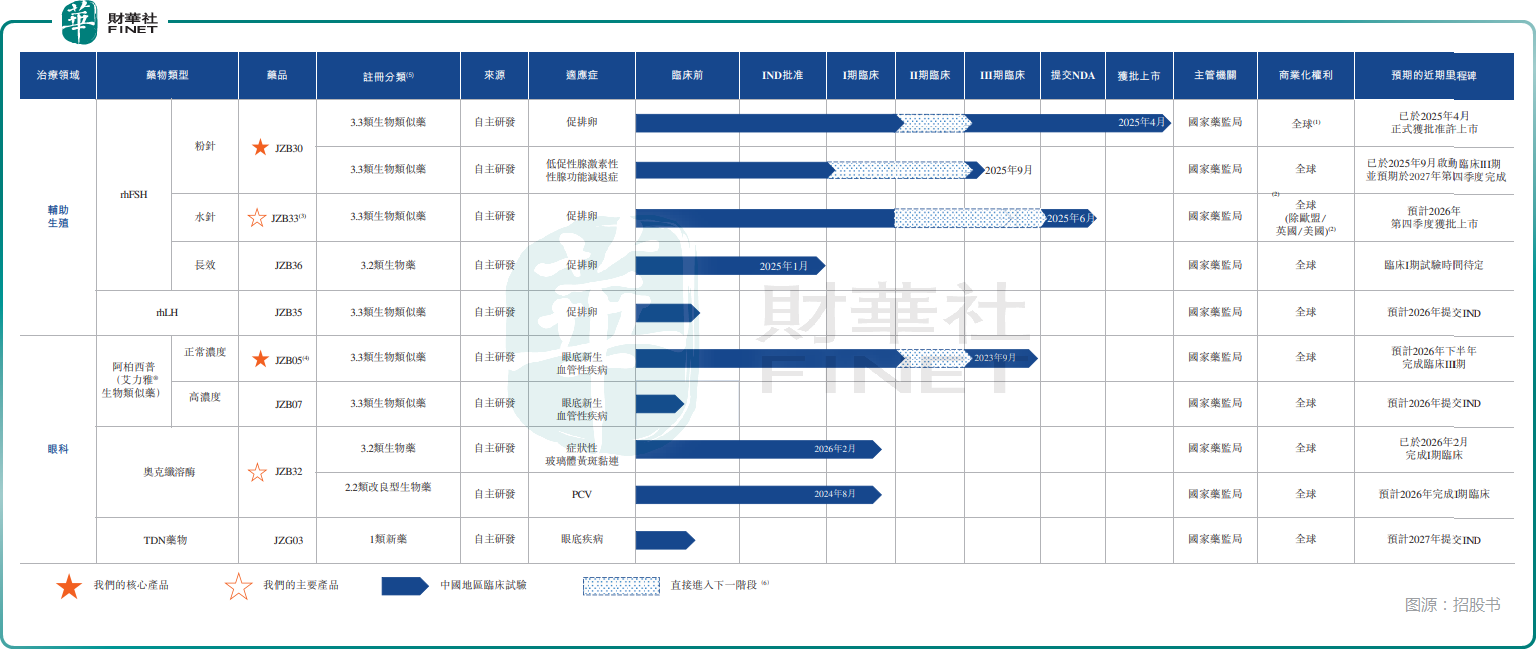

根據資料,景澤生物是一家歷史可追溯至2014年的生物製藥公司,主要聚焦輔助生殖藥物和眼科藥物兩大方向。公司目前最核心的兩項產品分別是JZB30和JZB05。前者為重組人促卵泡激素(RhFSH)注射液,用於輔助生殖治療中的促排卵,相關NDA已於2025年4月獲得國家藥監局批准,此外還可用於治療低促性腺激素性性腺功能減退症導致的不育,其適用對象為成年男性患者。後者則為對標阿柏西普(艾力雅®)的抗VEGF玻璃體腔注射候選藥物,面向濕性年齡相關性黃斑變性、糖尿病性黃斑水腫等眼底新生血管疾病,目前已進入III期臨床階段,公司預計將於2026年下半年完成III期臨床並提交NDA。

如果僅從管線排布看,景澤生物並非單純依賴單一品種講故事。按招股書口徑,公司共有8個候選藥物,3個處於後期階段,包括1個已獲NDA批准、1個已提交NDA及1個處於III期臨床階段。

除兩項核心產品外,其中主要產品JZB33已於2025年6月提交NDA並獲受理;主要產品JZB32則用於治療症狀性玻璃體黃斑黏連(SVMA),截至2026年6月27日已完成針對SVMA適應症的I期臨床試驗。

對於港股18A企業來說,這種從單一核心品種向多產品梯隊延展的結構,通常意味著公司已嘗試從研發平台、臨床推進到後續商業化之間建立更連貫的邏輯鏈條。

不過,需要看到的是,雙賽道布局雖然拓寬了市場空間,也同步抬高了資源配置與執行複雜度。輔助生殖與眼科的臨床路徑、商業化渠道、醫生教育體系和患者支付場景並不相同,未來無論是銷售團隊建設、合作夥伴管理還是註冊推進節奏,都會比單一賽道公司更考驗組織能力。尤其在港股市場對18A企業已明顯從「講平台」轉向「看兌現」的背景下,景澤生物後續更需要證明,其雙線布局並非攤薄資源,而是真正形成可轉化的產品組合。

尚無商業收入,面臨虧損與現金流壓力

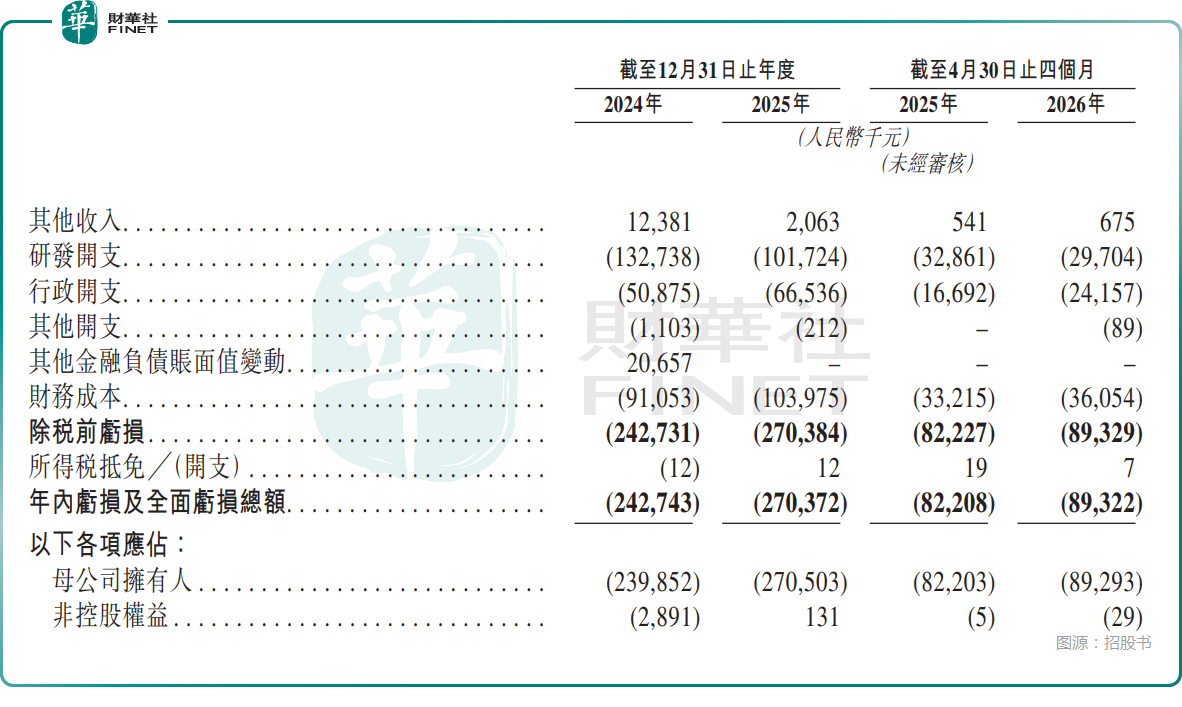

財務層面,景澤生物仍然體現出典型18A未盈利生物科技公司的特徵。招股書明確披露,截至2026年6月27日,公司尚未從商業化產品銷售中產生任何收入。而在2024年、2025年以及2026年前四個月,公司期內虧損及全面虧損總額分別為2.43億元(人民幣,下同)、2.70億元和0.89億元,虧損呈現擴大趨勢。

期內產生虧損主要系公司持續推進產品組合併尋求額外籌資致使產生研發開支、行政開支及財務成本。

數據則顯示,2024年、2025年以及2026年前四個月,其發開支分別為1.33億元、1.02億元和0.30億元,顯示公司仍處於持續投入研發和商業化準備的階段。

同期的財務成本分別為0.91億元、1.04億元、0.36億元,財務壓力較深。

從現金流來看,公司壓力同樣不小。2024年、2025年以及2026年前四個月,經營活動所用現金淨額分別為1.22億元、1.18億元和0.37億元,缺乏「自我造血」能力,對外部資金仍有較高依賴度。

結語

總的來看,放在港股框架下,景澤生物的吸引力主要來自兩個層面。其一,18A板塊在經歷前幾年估值體系收縮後,市場對新遞表企業已更看重基本面驗證,而非單純平台敘事。而景澤生物擁有已獲批、已報產和III期臨床並行的產品結構,相比仍停留在早期研發階段的企業,離商業化更近一步。其二,輔助生殖與眼科均屬於醫藥細分中具備明確臨床需求的方向,若後續核心產品推進順利,公司較容易形成持續跟蹤的話題度。

但同樣需要強調的是,景澤生物的風險也集中在這一「臨門一腳」上。第一,JZB30雖已獲批,但獲批不等於放量,實際商業化進展、渠道建設和回款能力仍待觀察;第二,JZB05、JZB33等關鍵品種仍受審批進度與臨床結果影響,若推進不及預期,市場對其雙賽道邏輯的信心可能弱化;第三,公司尚未形成收入、經營現金流持續流出、流動負債淨額較高,意味著其抗風險能力仍較依賴資本市場環境;第四,未來若產品進入醫保談判或集中採購等政策框架,價格壓力也可能對盈利兌現形成約束。

對於投資者而言,後續真正值得跟蹤的,不是概念層面的賽道空間,而是三件更具體的事情:JZB30獲批後的銷售爬坡節奏,JZB05的III期臨床和NDA推進等情況,以及公司能否在持續研發投入與財務結構優化之間取得平衡。若這些基本面驗證順利推進,公司在18A新股序列中的辨識度有望提升;反之,若商業化兌現偏慢,其當前管線優勢也未必足以完全對沖財務面的壓力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享