3月23日,藥明康德(603259.SH)(02359.HK)曬出了2025年的成績單。業績全面開花,全年呈現「營收穩健、利潤翻倍、在手訂單高增」的特徵。

依託強勁的業績支撐,藥明康德向市場派發了一份豐厚的「開年紅包」。公司擬派發末期股息每10股15.79元(含稅),合計派現約47.12億元;2025年已實施特別分紅10.1億元、中期分紅10.33 億元,加上擬派發的末期分紅47.12億元,全年合計分紅67.55億元。

年初藥明康德還在第十二屆「港股100強」頒獎典禮上一舉斬獲「綜合實力100強」「年度醫藥醫療創新先鋒」兩項大獎。此番「高業績和高分紅」,進一步印證了這家百強企業強勁的發展動力。

多重利好驅動下,3月24日,藥明康德股價大幅衝高,截至發稿前,其H股大漲8.86%,報111.79港元/股;其A股表現同樣不俗,漲勢為6.09%,報93.14元/股。

核心指標全面向好!利潤激增105%

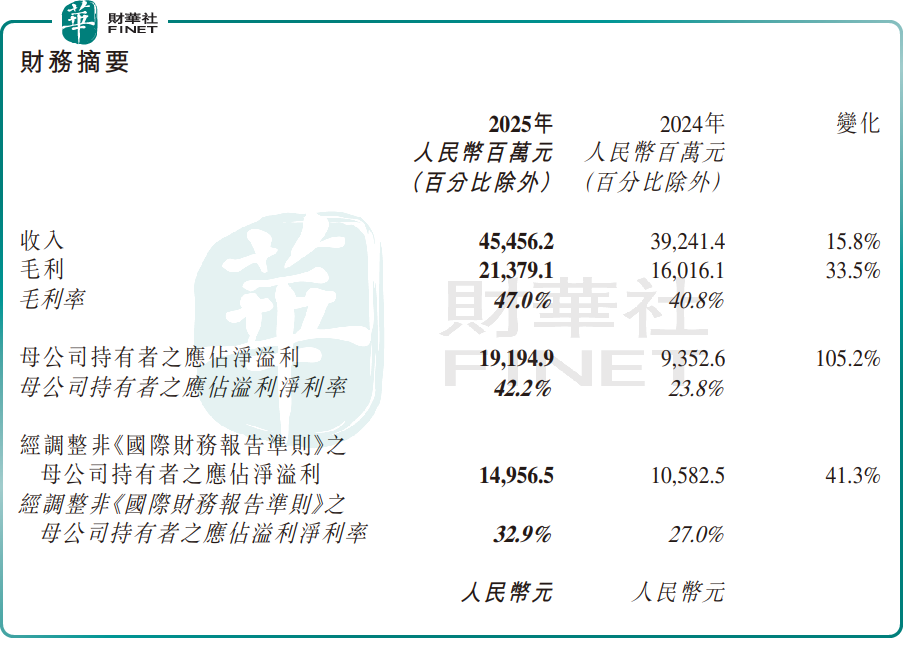

2025年,藥明康德營收454.6億元(單位人民幣,下同),同比增長約15.8%。

盈利端改善更是搶眼,2025年,公司歸母淨利潤191.9億元,同比增長約105.2%;經調整利潤為149.6億元,同比增長41.3%;毛利率47.0%,較上年提升6.2個百分點。

財報同時顯示,2025年公司持續經營業務收入434.2億元。截至2025年末,公司持續經營業務在手訂單580億元,同比增長28.8%。

按區域劃分,呈現「不平衡」特徵,美國市場成為最主要的增長引擎,收入達312.5億元,同比增長34.3%;其他地區客戶收入18.8億元,同比增長4.1%。

與之形成對比的是,歐洲及中國市場收入出現小幅下滑:歐洲客戶收入48.2億元,同比下降4.0%;中國客戶收入54.7億元,同比下降3.5%。

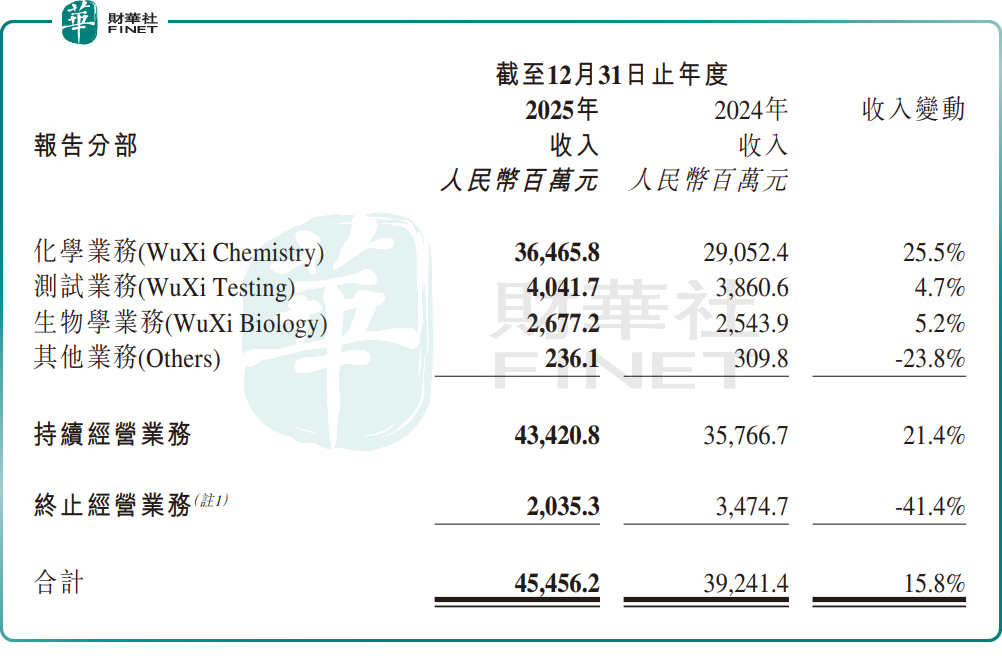

分業務來看,化學業務收入達364.7億元,同比增長25.5%,占比達80.2%,是業績增長的核心驅動力。

細分來看,TIDES業務(多肽與寡核苷酸)成為拉動增長的「最強動力」,全年收入達113.74億元,同比激增96%,截至2025年末,其在手訂單同比增長20.2%,增長潛力持續釋放;小分子CDMO管線持續擴張,2025年小分子D&M業務收入199.2億元,同比增長11.4%,穩健貢獻增量。

測試業務方面,2025年收入40.4億元,同比增長4.7%,其中藥物安全性評價業務持續保持亞太行業領先地位,收入同比增長4.6%。

生物學業務方面,2025年收入26.8億元,同比增長5.2%,非腫瘤業務保持穩健,新分子業務收入占比進一步提升至超30%,成為新的增長亮點。

談及業績增長的核心原因,主要源於兩大方面的協同發力:

一方面,得益於藥明康德持續聚焦及加強CRDMO(合同研究、開發與生產)業務模式,營業收入持續增長,同時持續優化生產工藝和經營效率,以及臨床後期和商業化項目增長帶來的產能效率不斷提升,提高了整體的盈利能力。

另一方面,非經常性損益對業績增長也形成顯著支撐。2025年,公司出售聯營企業WuXi XDCCayman Inc.部分股權獲得淨收益約41.02億元,及剝離部分業務獲得收益21.70億元,合計貢獻可觀的一次性收益,助力公司利潤大幅增長。

業績指引樂觀,機構看好長期潛力

展望2026年,藥明康德管理層給出了樂觀的業績指引,向市場釋放強烈的增長信號。

公告顯示,基於公司目前在手訂單情況,預計2026年收入指引513-530億元,並預計持續經營業務收入同比增長18%-22%。

機構方面同樣看好。華興證券此前研報指出,基於藥明康德在手訂單充足和全球化布局的深化,預計公司2026/2027年業績將保持穩健增長。該行表示,藥明康德持續聚焦獨特的CRDMO商業模式,緊抓全球新藥研發外包需求,看好其長期發展潛力。

摩根士丹利發表研究報告指,藥明康德業績符合預期。該行指出,關注藥明康德在去年第三季出售屬於測試業務板塊的CRO業務,預期公司今年的資本開支介乎65億至75億元,高於2025年的55億元。而在地緣政治陰霾有待解決或消散之際,該行估計公司股價將因強勁的領先指標而存在上行空間。

高盛則認為,藥明康德業績符合預期,認為利潤率穩定性大致維持不變,受利潤率較高的TIDES業務收入貢獻提升,以及利潤率較低的已終止經營業務貢獻減少所支持,但短期內或被新產能投產及匯率逆風所抵消。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享