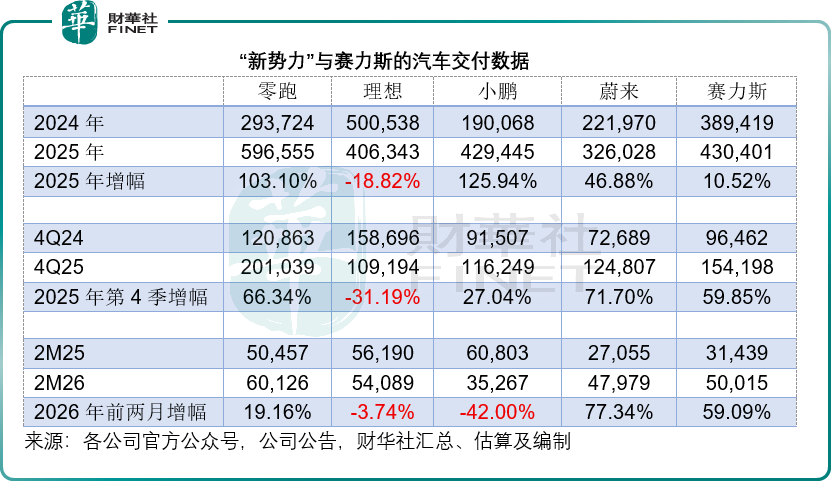

2026年3月,中國新能源汽車市場的財報季如期而至。蔚來(09866.HK)率先交出了一份令市場矚目的答卷:2025年第4季不僅實現了汽車銷售毛利率的顯著修復,還成功扭虧為盈。與此同時,2026年前兩個月的交付數據更是印證了其強勁的增長勢頭,同比增幅高達77.34%,遠超其他「新勢力」。

蔚來的「翻身仗」為整個行業注入了一劑強心針,但也像一面鏡子,照出了其他新勢力截然不同的境遇。隨著小鵬(09868.HK)、零跑(09863.HK)、理想(02015.HK)以及剛剛登陸港股的賽力斯(09927.HK)即將陸續公布業績,一場關於「生存質量」與「增長可持續性」的深度大考即將拉開帷幕。透過已知的交付數據與過往財務軌跡,我們試圖預判這場財報風暴中的核心看點。

小鵬汽車:至暗時刻還是黎明前夜?

在小鵬(XPEV.US)汽車的劇本里,2025年第4季的表現充滿了不確定性,而2026年開局的交付量「負增長」更是讓市場捏了一把汗。

數據顯示,小鵬2025年第4季的交付量為11.62萬輛,雖然同比增長27.04%,但並未達到該公司此前的指引區間12.50-13.20萬輛。更令人擔憂的是2026年的開局:前兩個月交付量僅為3.53萬輛,同比暴跌42.00%,在「新勢力」中表現最差。這一斷崖式下跌,或許源於春節假期因素、新老車型切換的空窗期,但我們認為市場競爭加劇導致的訂單流失或是主要原因。

小鵬於2025年前三季的虧損幅度已明顯收窄,這得益於其嚴苛的成本控制和MONA系列帶來的規模效應。市場關注的焦點在於:第4季能否延續這一趨勢,甚至實現盈虧平衡點的突破?如果第4季被打回原形,那麼2026年初的銷量下滑將使得全年盈利目標變得遙不可及。

面對開局不利,小鵬的破局之道顯得尤為關鍵:

技術變現:小鵬一直標榜的智駕優勢,在2026年是否能通過向更多車企授權或軟件訂閱模式轉化為真金白銀?

出海加速:國內市場的內卷已呈白熱化,歐洲及東南亞市場的拓展進度將是其第二增長曲線能否成型的關鍵。

新品周期:預計2026年中旬推出的新車型能否迅速填補當前的銷量缺口,將是股價反彈的核心催化劑。

零跑汽車:增速放緩下的「健康度」大考

零跑在2025年上演了驚人的「逆襲」,全年交付量突破59.66萬輛,同比增長103.10%。然而,高光之下亦有陰影。

雖然零跑於2025年第4季交付量實現了66.34%的同比增長,突破20萬輛,但這一增速低於其前三季的表現,也略遜於蔚來的71.70%。這是否意味著零跑在跨越50萬輛大關後,遭遇了增長的瓶頸期?2026年前兩個月19.16%的溫和增長,似乎也在印證這一判斷:爆發式增長階段是否暫告一段落。

零跑最大的亮點在於其財務健康度。2025年前三季已實現扭虧並錄得經營性現金流入,這在燒錢著稱的新勢力中實屬罕見。本次財報的核心看點在於:在增速放緩的背景下,零跑能否保持盈利的穩定性?其「全域自研」帶來的成本優勢是否足以抵消價格戰的壓力?

零跑的海外戰略(尤其是與Stellantis的合作)進展良好。財報中將披露海外銷量的具體占比及利潤率。如果海外業務能成為新的利潤引擎,將極大提升其估值邏輯,使其從「中國的零跑」轉變為「全球的零跑」。

理想汽車:巨頭迷航,何時重回正軌?

作為曾經的「盈利之王」,理想汽車(LI.US)在2025年遭遇了前所未有的挑戰。

2025年第3季,受MEGA車型召回成本影響,理想毛利率顯著下滑。但更深層的問題在於,即便剔除一次性因素,其推出純電動車型後的毛利率似乎並未展現出預期的競爭力。這引發了市場對理想「增程護城河」在純電領域是否依然有效的質疑。

數據不會說謊:2025年全年,理想交付量同比下滑18.82%,是唯一出現負增長的主流新勢力。2025年第4季交付量更是同比暴跌31.19%,至10.92萬輛,交付規模已小於其他的「新勢力」同行。進入2026年,前兩個月交付量繼續同比下降3.74%。在蔚來、零跑高歌猛進之時,理想的掉隊顯得格外刺眼。

2025年第3季,理想由盈轉虧。市場最關心的是:第4季的虧損是否進一步擴大?管理層對於2026年的前景是否有新的指引?理想的當務之急是穩住基本盤(L系列),並在純電產品線上找到新的突破口。在華為系和小鵬的智駕攻勢下,理想的智能化優勢似乎不甚明顯,市場或關注其VLA大模型的升級速度和自研芯片M100的量產進度,還有「星辰計劃」在四五線城市的落地效果,能否為其挖掘新的增量市場。

賽力斯:港股首份財報亮相,盈利、銷量雙維度考驗成色

賽力斯(601127.SH)即將披露港股上市以來的首份季度報與年報,這份「首秀」成績單意義重大,直接關乎其資本市場口碑與後續發展信心。

2025年,賽力斯全年交付43.04萬輛,同比增長10.52%,增速雖不及小鵬、零跑、蔚來,但保持穩健增長;2026年前兩個月,累計交付5萬輛,同比增長59.09%,開年表現強勁,銷量端具備一定韌性。

作為港股上市後的首份財報,市場關注重點聚焦兩大核心:一是盈利表現,在銷量穩健增長的背景下,能否實現利潤率的進一步提升,我們留意到,其2025年上半年新能源汽車業務毛利率達到26.5%,遠超「新勢力」;二是業務結構與增長動力,問界系列車型的銷量貢獻、技術研發投入產出比、供應鏈優化成效,以及2026年的產能規劃、新品布局,將決定其長期增長潛力。

結語:新勢力告別野蠻生長,高質量發展成主旋律

蔚來的季度扭虧,標誌著國內新勢力車企正式告別「重銷量、輕盈利」的野蠻生長階段,邁入「銷量+盈利」雙輪驅動的高質量發展新時期。從五家頭部車企的表現來看,行業分化癒髮極致:蔚來憑藉降本增效與產品結構優化,率先突圍;零跑靠性價比與海外布局,保持高增韌性;賽力斯開年發力,靜待首份財報檢驗;理想陷入銷量與盈利雙重承壓;小鵬則遭遇交付滑鐵盧,急需破局。

2026年新能源汽車市場競爭只會癒發激烈,購置稅減半政策退坡、競品內卷加劇、技術迭代加速,都在倒逼新勢力車企修煉內功。對於各家車企而言,小鵬需靠新品與技術挽回頹勢,零跑需鞏固盈利與海外優勢,理想需扭轉純電與銷量困局,賽力斯需藉首份財報站穩腳跟,唯有兼顧銷量增長、盈利修復與技術創新,才能在白熱化的競爭中站穩腳跟,守住行業一席之地。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享