3月19日,年初剛在第十二屆「港股100強」頒獎典禮上一舉斬獲「智能駕駛領軍企業」「年度科技創新新銳公司」「年度最受關注IPO公司」三項大獎的智駕解決方案龍頭--地平線機器人-W(09660.HK)2025年成績單。

財報顯示,2025年地平線機器人營收延續高增態勢,中高階智駕產品爆發式放量,但受研發投入大幅加碼影響,公司虧損顯著。

面對這份「高增長、高投入、高虧損」的業績,資本市場反應劇烈。3月20日,地平線機器人-W(09660.HK)盤初大幅拉升,一度漲逾8.55%,但隨即迅速回落,截至發稿漲幅收窄至1.93%,報7.39港元/股。

亮點:中高階智駕「爆發」,營收高增57.7%

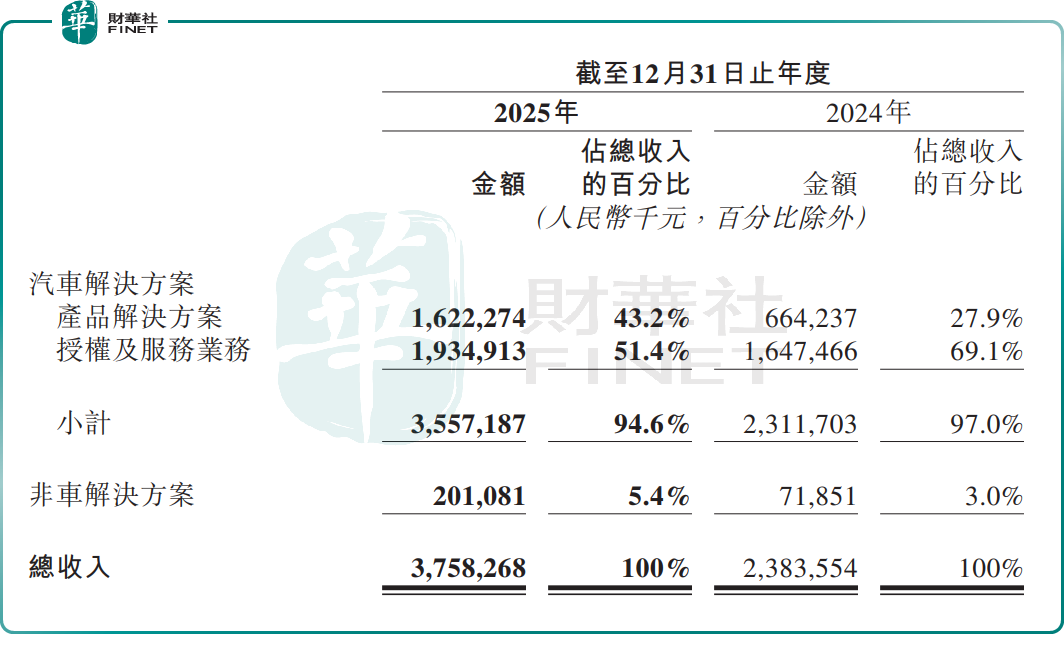

2025年,地平線機器人實現收入37.58億元,同比大增57.7%,其中汽車業務收入占比達94.6%。招銀國際研報指,地平線機器人2H25收入同比增長51%至人民幣22億元,符合該機構此前的預測。

作為國內乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案提供商,地平線機器人收入的大增,離不開行業高景氣的支撐。

2025年,是國內智駕行業邁入「平權時代」的關鍵一年。有數據顯示,搭載智能輔助駕駛功能的乘用車滲透率達67.6%,創歷史新高。其中,中高階NOA功能滲透率從2024年的21.6%攀升至42.6%,滲透率近乎翻倍增。在20萬以下主流車型市場,更是呈現指數級增長,中高階智能輔助駕駛滲透率從年初5%陡升至年末超50%。

受益智駕「普惠」紅利,2025年,地平線機器人在自主品牌車企基礎駕駛輔助系統(ADAS)市場份額達47.7%,穩居榜首;在正在興起的中高階智能輔助駕駛市場,其市場份額也提升至14.4%。

產品出貨方面,2025年,公司征程®系列車載處理硬件總出貨量401萬套,同比增長38.8%,其中支持中高階智駕的硬件出貨量占比45%,為2024年的4.8倍,帶動平均單車價值量提升超75%,延續量價齊升態勢。

分業務看,汽車業務中,2025年,公司產品及解決方案業務營收躍升至16.22億元,同比增長144.2%,占總營收比重從2024年的27.9%提升至43.2%,中高階智駕硬件貢獻該板塊超80%的收入,成為增長主力軍;授權及服務業務收入19.35億元,同比增長17.4%,占比降至51.4%。

非車解決方案方面,收入亦實現179.9%的高速增長,達2.01億元,成為新的增長亮點。當前,地平線正將車載量產經驗,向機器人等具身智能場景遷移,擬布局萬億級藍海市場,打造「汽車+機器人」雙增長曲線。

研發「燒錢」,虧損困境待解

地平線業務全面開花,這一成績背後是公司長期技術投入的厚積薄發。

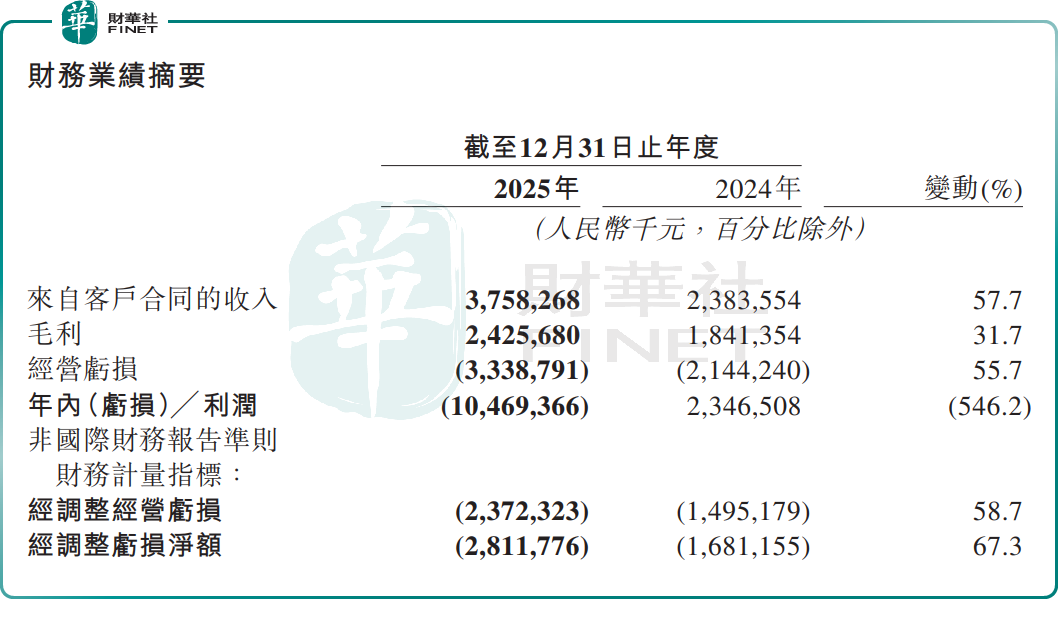

財報顯示,2025年,公司研發開支51.54億元,同比增長63.3%,占收入比例提升至137.1%,主要投入於HSD、征程®6系列等核心產品研發。

高研發投入直接轉化為產品競爭力。2025年11月,地平線全場景城區輔助駕駛解決方案HSD正式量產,成為國內首個基於一段式端到端技術的智能駕駛大模型,率先落地15萬元左右主流車型,一個多月交付超22000套,搭載HSD的車型占相關總銷量的83%。目前該方案已獲10家OEM品牌20餘款車型定點,展現出強勁的商業勢頭。

而依託單征程6M方案,公司更是將高階智駕技術下探至10萬元國民車市場,真正推動「智駕平權」從概念走向現實。與酷睿程合作的首款車型也已量產,2026年預計另有6款新車陸續量產。

此外,全球化布局方面,截至2025年,公司已累計獲得11家車企40款出口,全生命周期累計出口定點達200萬套;還獲得9家在華合資品牌逾35款車型定點,大眾集團外車型占比超60%。2025年,還通過2家國際一級供應商,獲得3家國際車企海外車型定點,全生命週期定點出貨量達1000萬套。從「產品出海」到「技術標準」輸出,地平線的全球化發展邁入新階段。

然而,需要指出的是,研發投入是公司技術迭代與產品落地的「護城河」,但高強度的研發布局,也容易讓公司短期陷入「虧損」困境。

財報顯示,巨額的研發投入,疊加優先股及金融負債公允價值變動等非經營性因素影響,公司年內虧損達104.69億元,由盈轉虧(2024年盈利23.47億元),經調整經營虧損為23.72億元,虧損同比增長58.7%;綜合毛利率也有所回落,降至64.5%,較上年同期下滑12.8個百分點。

招銀國際研報指,2H25毛利率環比收窄1.4個百分點至64.0%,主要受地平線Mono和Pilot等產品解決方案盈利下行的拖累。2H25研發費用同比激增64%至29億元,較該機構預測高出約3億元。2H25調整後淨虧損環比擴大約1.5億元至14.8億元。

此次毛利率波動,核心源於收入結構變化與定價策略調整的雙重影響:一方面,毛利率相對較高的授權及服務業務收入占比有所收縮,對整體毛利的支撐力度減弱;另一方面,為強化市場競爭力採取的價格策略,使得汽車產品解決方案業務毛利率降至34.5,同比減少11.9個百分點。

結語:

2025年,可以說是地平線機器人「換擋超車」的關鍵一年:公司營收高增、中高階產品爆發、市場份額領跑,驗證了其在智駕普及浪潮中的重要地位,但高投入、高虧損,也反映出行業競爭加劇、技術迭代加速的現實壓力。

有分析表示,短期而言,地平線機器人需平衡研發投入與盈利節奏。但長期來看,在「智駕平權+具身智能」雙輪驅動下,地平線或有望打開更廣闊的成長空間。而招銀國際認為,2028年地平線機器人經調整淨利潤有望實現盈利。

該機構指出,管理層指引未來幾年收入複合年增長率60%,超出該機構此前預期。該機構預計調整後淨虧損將於2026-27年收窄,2028年實現調整後淨利潤25億元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享