日經亞洲近日一則消息,將創維集團(00751.HK)再次推至行業聚光燈下--日本電子巨頭松下計劃於今年4月,將北美、歐洲的電視銷售業務移交創維,自身則退守日本本土市場並聚焦高端機型生產。

這宗品牌授權+代運營合作,發生在創維推進分拆光伏上市與集團私有化退市的關鍵節點。若落地,創維彩電業務有望藉鬆下海外積澱實現「借船出海」,成為其「一拆一退」資本運作的重要支撐。

彩電業務翻身契機:借鬆下之船,破海外困局

接手鬆下歐美電視業務,對創維而言是多重價值疊加的戰略選擇。

從市場擴張看,鬆下在歐美深耕數十年,擁有成熟渠道與售後體系。創維無需自建渠道,即可直接切入歐美成熟市場。北美、歐洲作為全球電視核心市場,中國品牌此前多走性價比路線,難以觸及高端消費群體,而藉助松下品牌積澱,創維有望打破這一壁壘。

從戰略協同看,合作包含與松下在高端OLED機型上的研發、生產協作。OLED技術門檻高,創維此前布局相對滯後,與松下合作恰好可補足短板,優化產品結構,向高端市場邁進。

這一合作的背後,是創維彩電業務在國內市場的持續承壓。

於2025年,創維集團預計年度溢利同比錄得約30%的下降幅度,核心的智能家電業務成為其中的「拖油瓶」。此外,於2025年上半年,智能家電業務雖仍為營收主力,但增速已不足10%,昔日「現金奶牛」的光環逐漸褪去。國內彩電行業早已進入存量競爭階段,需求萎縮、頭部品牌內卷加劇,TCL(01070.HK)、海信(000921.SZ)(00921.HK)等對手持續搶占市場份額,創維的傳統基本盤面臨增長天花板。

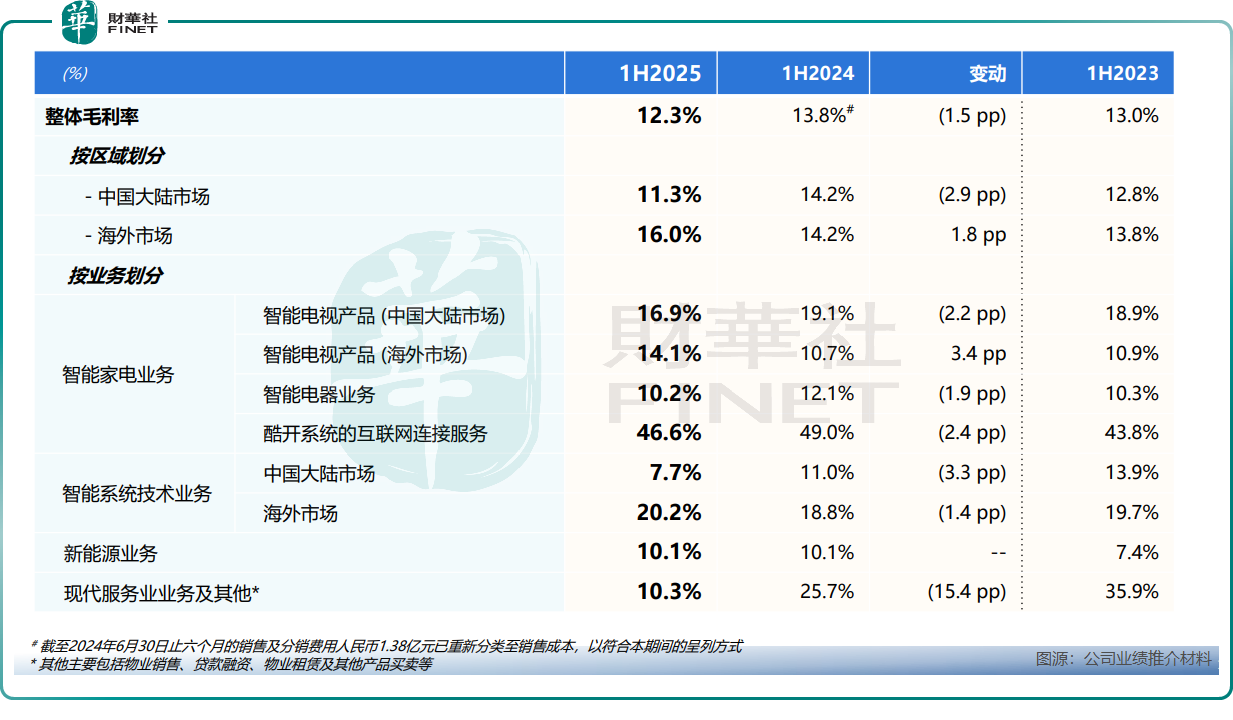

與之對比,創維海外智能電視業務表現穩健。2025年上半年,海外電視產品收入實現小幅增長,國內則錄得下滑;海外業務毛利率達14.1%,同比提升3.4個百分點,國內業務毛利率則同比下降2.2個百分點。接手鬆下業務,可讓創維彩電業務借助海外高毛利與增量,對沖國內下滑壓力,實現結構性復甦。

資本棋局聯動:一拆一退,穩住基本盤

而此次業務接手,與創維正在推進的「分拆光伏上市、集團私有化退市」資本動作,並非孤立事件,而是其「騰籠換鳥」戰略中深度綁定的兩步棋,核心目標是穩住家電基本盤,為光伏業務的獨立發展鋪路。

光伏業務已成為創維集團的核心利潤引擎,2025年上半年,以光伏為主的新能源業務營收同比大增53.5%,占總營收比重超38%,即將超越智能家電成為第一大收入來源。分拆光伏上市,可讓其擺脫傳統家電估值束縛,獲得新能源行業高估值溢價;集團私有化退市,則可減少公眾公司合規成本與信息披露壓力,提升決策效率,為轉型騰出空間。

接手鬆下歐美業務,恰為這場資本運作提供了關鍵的基本面支撐與未來敘事。

一方面,它向資本市場證明:即便剝離高增長的光伏業務,創維傳統家電業務仍具現金流創造能力和行業整合能力。彩電業務雖增長放緩,但仍是基本盤,藉助鬆下渠道與品牌,其全球競爭力提升,私有化後的集團主體依然具備投資價值,也讓退市方案更易獲得股東認可。

另一方面,鬆下歐美渠道網絡可為創維光伏業務出海埋下伏筆。創始人黃宏生已明確表示,光伏業務未來增長點在海外。歐美作為全球光伏儲能需求增長最快區域之一,市場空間廣闊。鬆下在歐美的銷售、物流體系可直接復用於光伏、儲能產品推廣,相較於自建渠道,大幅降低了開拓成本與市場風險。同時,藉助鬆下高端品牌形象,創維可提升自身品牌在當地認知度,為後續自有品牌光儲產品進入市場奠定信任基礎。

不過,接手鬆下歐美業務,意味著創維集團要承接當地運營管理壓力:適配歐美消費偏好、應對本土品牌競爭、協調售後體系等,能否真正激活渠道、實現盈利,仍需時間檢驗。合作模式下的收益分成機制、與松下技術協作落地細節,也將直接影響業務長期表現。

此外,光伏業務獨立上市後,如何實現家電與光伏深度協同,讓傳統業務「存量」真正滋養新業務「增量」,避免協同流於表面,是後續核心課題。

但不可否認,接手鬆下歐美電視業務,是創維在傳統業務與新業務之間搭建的一座關鍵橋樑。它讓傳統家電基本盤更穩,讓資本運作落地更順,也讓光伏出海的未來更清晰。值得一提的是,在近期舉辦的2025香港財富管理高峰論壇暨第十二屆「港股100強」頒獎典禮上,創維集團斬獲「小型企業50強」獎項,獲得資本市場認可。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享