美國CPI

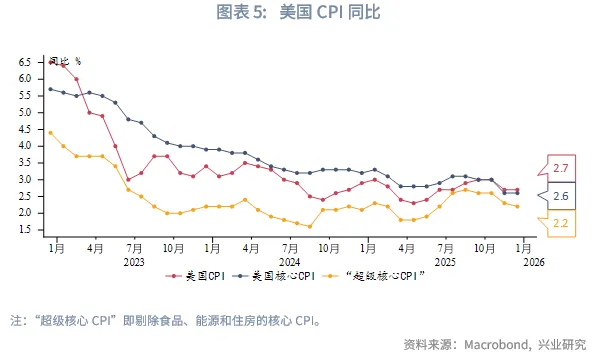

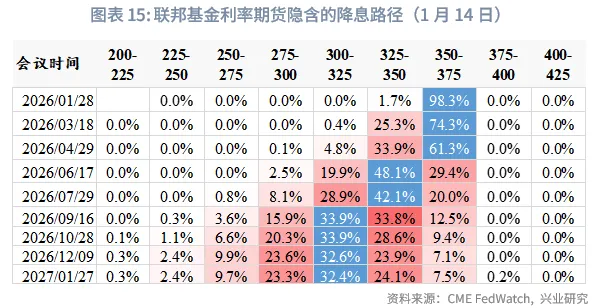

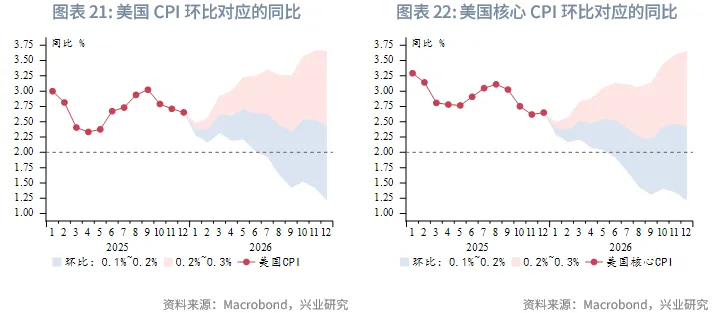

美國12月CPI同比2.7%,持平前值和預期;核心CPI同比2.6%,持平前值,低於預期值2.7%。美國實際關稅稅率緩慢攀升,但對於CPI傳導程度依然有限。數據公布後市場大致延續了近期的走向,美元指數、貴金屬走高,美債10Y收益率再度試探4.2%受阻,美股小幅上漲。市場降息預期無明顯變化,依然預期全年降息2次(50bp),最早6月降息。

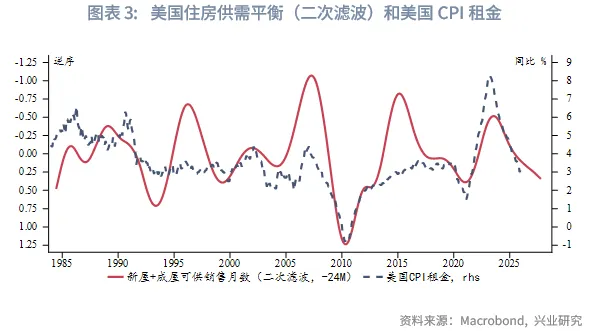

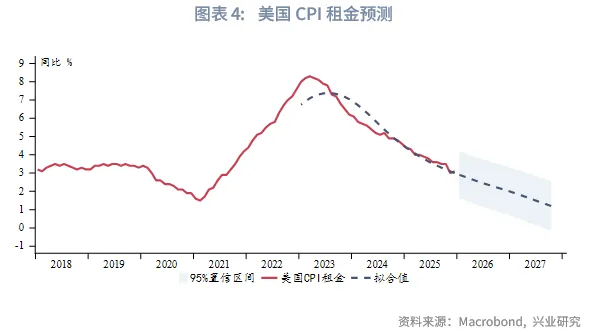

專欄:美國住房可供銷售月數大幅領先CPI租金分項變動約24個月。兩者的回歸模型顯示,在當前至2027年上半年的較長時間裡,CPI租金都將處於下降通道。這將繼續幫助平抑美國的再通脹壓力。

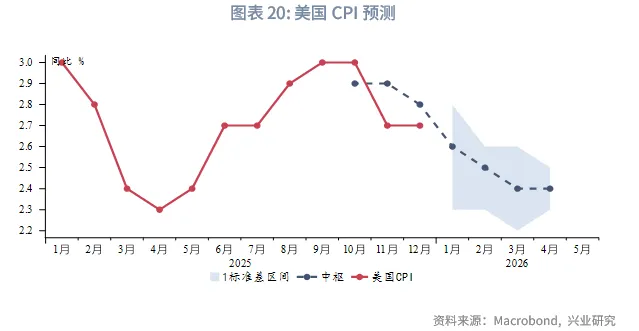

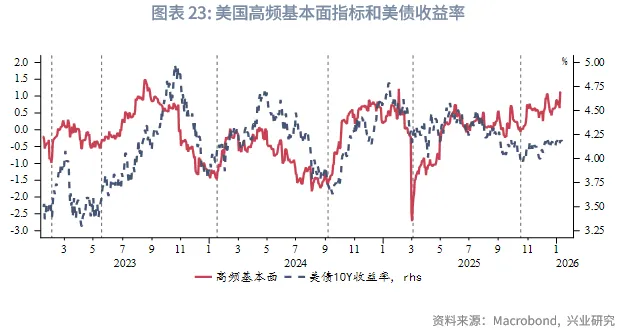

目前美國高頻基本面仍在上行周期,當前主要資產的交易邏輯大概率延續,美債10Y收益率也可能繼續試探4.2%~ 4.3%阻力區間。預計1月末下旬至2月將進入潛在的基本面轉弱時間窗口。我們的預測模型顯示1月CPI將迎來顯著的同比下行。若得到實際公布數據的印證,市場降息預期有望前置,屆時將帶動美債收益率下行。

專欄:住房供給相對增加,租金將持續回落

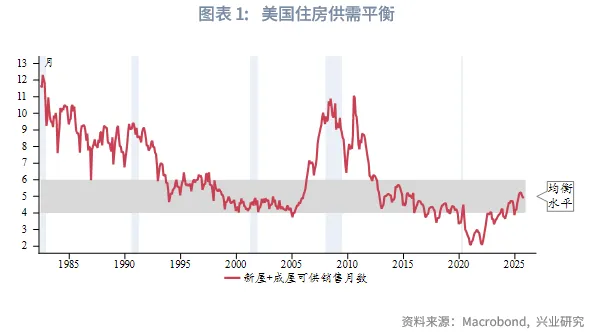

美國房地產市場通常以「可供銷售月數」衡量供需平衡程度,通常認為在4~ 6個月為均衡區間,小於4個月為供不應求的賣方市場,大於6個月則為供給過剩的買方市場。我們計算新屋和成屋總計的可供銷售月數,自2022年後開始持續回升,目前處於5個月的均衡水平。

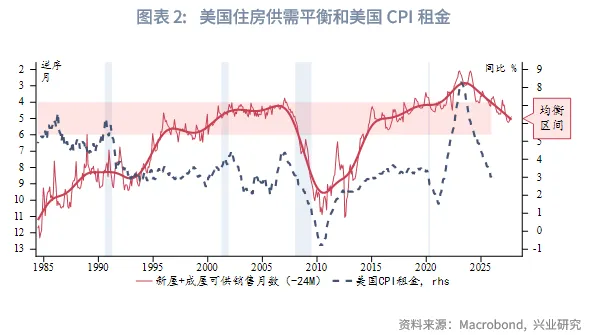

住房供需平衡和美國CPI的租金分項之間也有密切關係。理論上,供不應求時,租金應趨於上漲,反之則租金應趨於下跌。實際情況也確實如此,並且由於租金重置、統計口徑等原因,直觀上住房可供銷售月數大幅領先CPI租金分項變動約24個月。

由於住房可供銷售月數有較強的趨勢性變化且單月數據較為波動,而CPI租金則更多呈現區間波動。因此,我們先對住房可供銷售月數濾波提取平滑後的趨勢項,再進行二次濾波,提取趨勢項中的周期項,以反映住房市場供需的短期波動。二次濾波後的住房可供銷售月數和CPI租金呈現較高的相關性。兩者的回歸模型顯示,在當前至2027年上半年的較長時間裡,CPI租金都將處於下降通道。這將繼續幫助平抑美國的再通脹壓力。

一、12月CPI數據

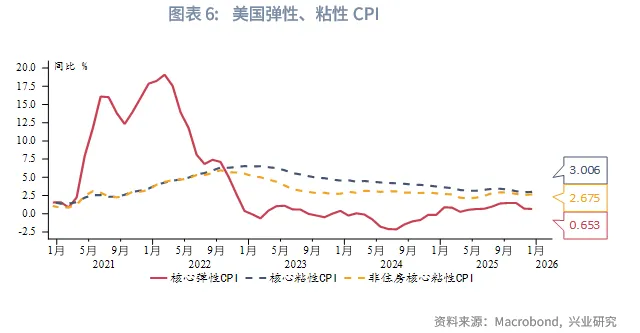

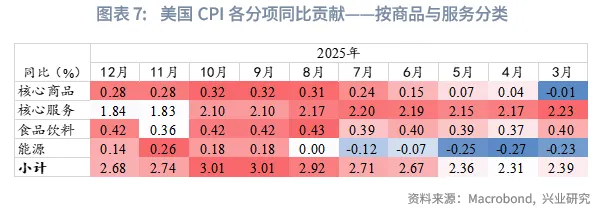

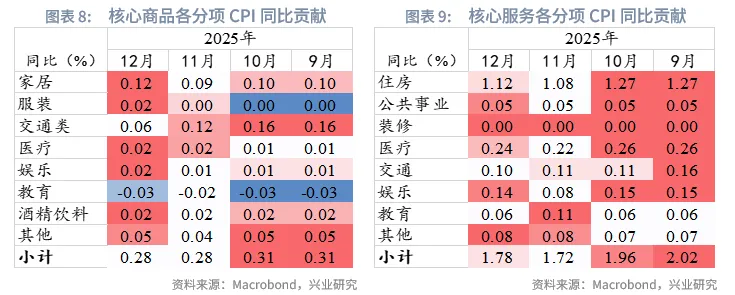

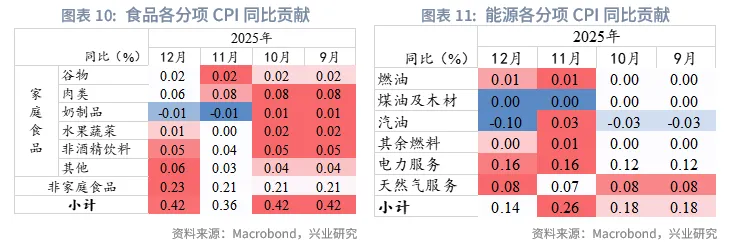

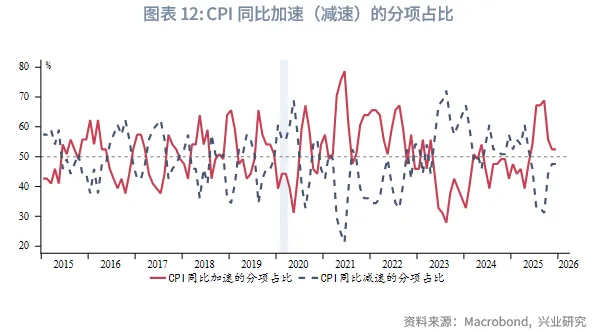

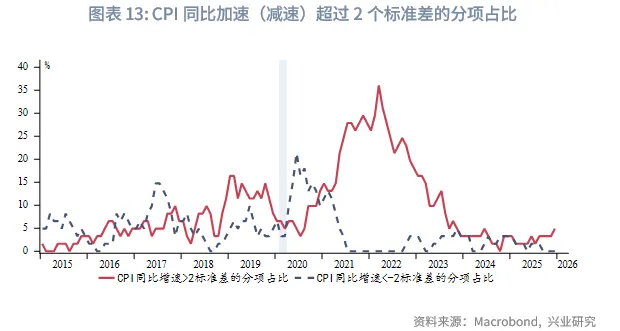

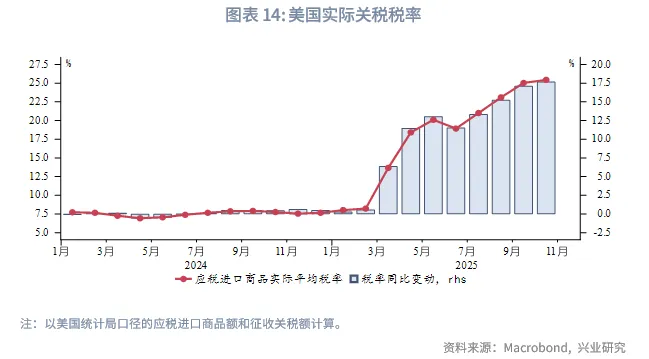

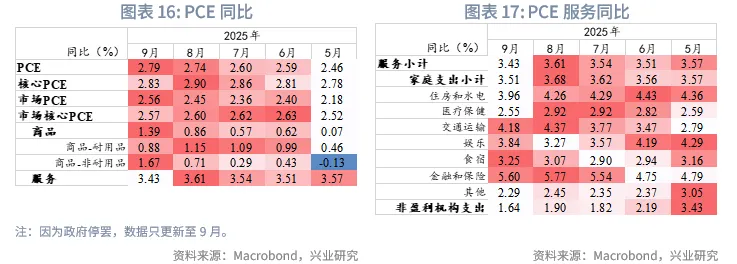

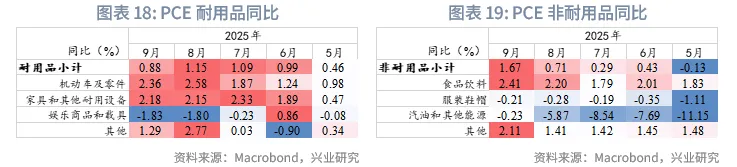

美國12月CPI同比2.7%,持平前值和預期;核心CPI同比2.6%,持平前值,低於預期值2.7%。從分項看,12月CPI核心商品和服務持平前值,能源價格同比回落、食品價格同比上漲。CPI分項中同比減速的分項占比持平上月。異常高增速(超過2標準差)分項的占比較上月略有增加,總體保持低位。美國實際關稅稅率緩慢攀升,但對於CPI傳導程度依然有限。

數據公布後市場大致延續了近期的走向,美元指數、貴金屬走高,美債10Y收益率再度試探4.2%受阻,美股小幅上漲。市場降息預期無明顯變化,依然預期全年降息2次(50bp),最早6月降息。

二、後市展望

目前美國高頻基本面仍在上行周期,當前主要資產的交易邏輯大概率延續,美債10Y收益率也可能繼續試探4.2%~ 4.3%阻力區間。預計1月末下旬至2月將進入潛在的基本面轉弱時間窗口。我們的預測模型顯示1月CPI將迎來顯著的同比下行。若得到實際公布數據的印證,市場降息預

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享