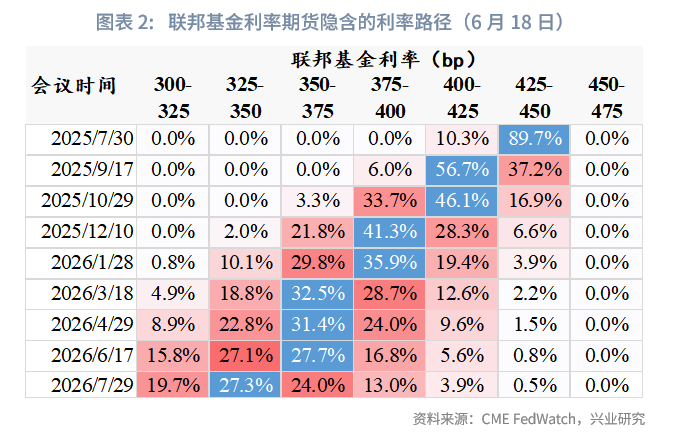

北京時間6月19日淩晨美聯儲公佈6月議息會議結果,如期按兵不動,聯邦基金目標利率上限維持4.5%。議息會議結果公佈後美元指數、美債收益率日内走高,美股小幅收跌,黃金先跌後漲,市場對美聯儲2025年降息預期穩定於2次(共50bp)。

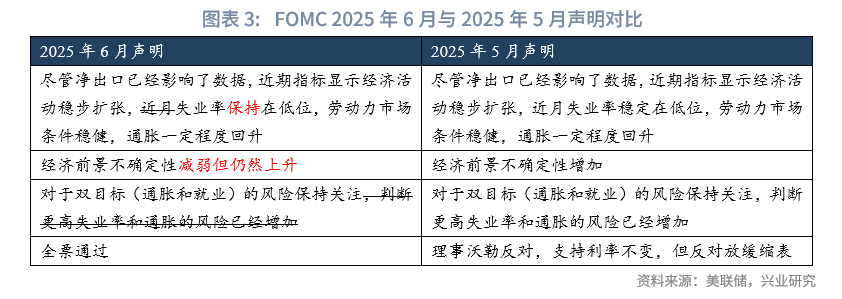

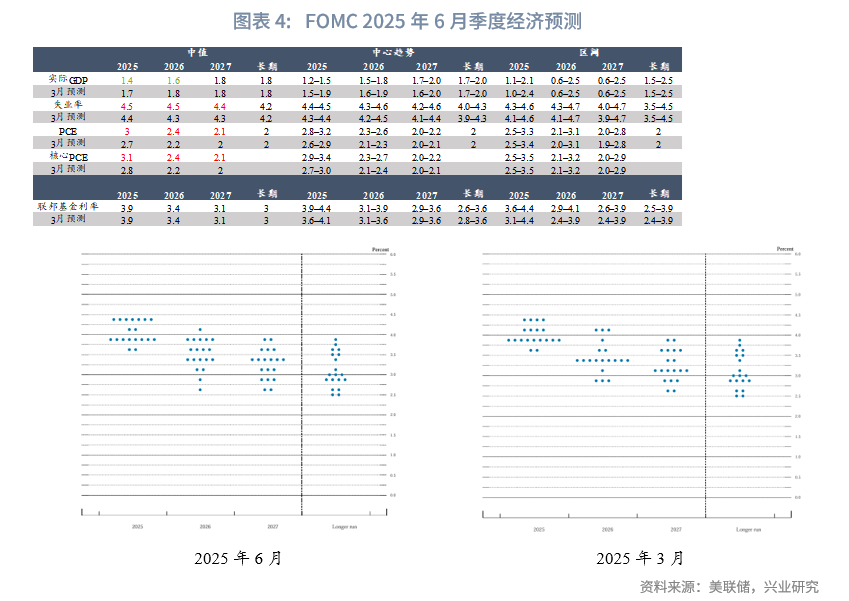

本次議息會議聲明措辭略有改動,對經濟前景不確定性的判斷由「增加」改為「減弱但仍然上升」;删除了「判斷更高失業率和通脹的風險已經增加」。在部分關稅暫停背景下,美聯儲對於經濟前景的擔憂有所下降但持觀望態度。本次季度經濟預測進一步調低了增長預測、調高了失業率和通脹預測,突顯了美聯儲對於滞脹的擔憂。儘管點陣圖中樞沒有變化,但委員們的分歧加大。

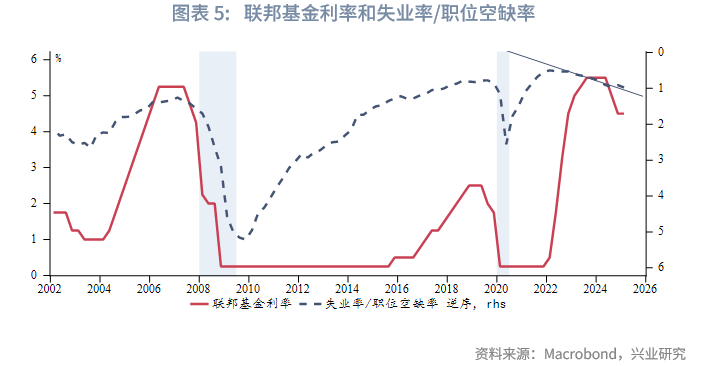

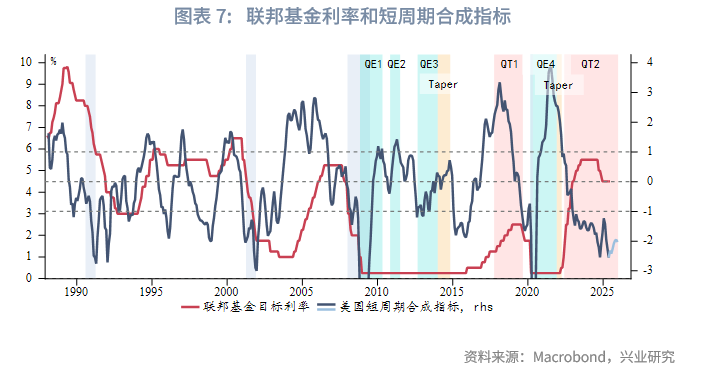

就美聯儲雙目標而言,我們預計下半年勞動力市場將溫和降溫,支持美聯儲降息。美聯儲降息的主要製約因素來自關稅帶來的再通脹風險。不過即便在高關稅情景下(平均關稅25%),短週期合成指標顯示美聯儲的降息窗口並未完全關閉。下半年美聯儲有望兌現1~2次降息。

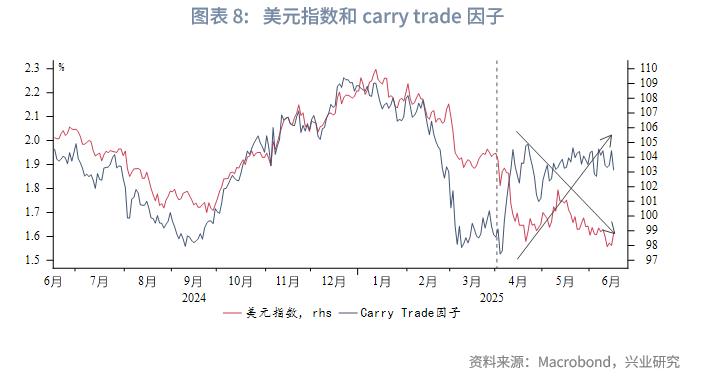

美債在第三季度面臨再通脹、供給衝擊等利空因素,下半年10Y收益率有衝擊5%的可能。美債期限利差對美元形成負反饋,美元指數短線超跌企穩後,下半年仍有進一步貶值空間。黃金當前正處於調整窗口期,第三季度美國債務上限提高有望觸發黃金新一輪上漲。

事件:美聯儲如期按兵不動

北京時間6月19日淩晨美聯儲公佈6月議息會議結果,如期按兵不動,聯邦基金目標利率上限維持4.5%。議息會議結果公佈後美元指數、美債收益率日内走高,美股小幅收跌,黃金先跌後漲,USDCNH夜盤逼近7.20。19日USDCNY中間價報7.1729,較前一交易日調低32pips(人民幣升值方向)。市場對美聯儲2025年降息預期穩定於2次(50bp)。

一、美聯儲議息會議要點

本次議息會議聲明措辭略有改動,對經濟前景不確定性的判斷由「增加」改為「減弱但仍然上升」;删除了「判斷更高失業率和通脹的風險已經增加」。可見美聯儲對於經濟前景的擔憂有所下降。

本次季度經濟預測下修了今明兩年的經濟增長預期,調高2025年~2027年的失業率和通脹預測。這在很大程度上反映了美聯儲對於滞脹風險的擔憂。儘管此次點陣圖的2025年中樞沒有變化,依然隱含兩次降息(50p),但支持年内不降息的委員達到7人,較上次的4人明顯增加。點陣圖隱含的2026年降息幅度仍為50bp,但委員們的預測更為離散。

新聞發佈會主要内容:

● 關於經濟衰退:勞動力市場保持韌性,各項指標都處於健康水平。實際薪資增速以健康的方式增長,與2%的通脹水平一致。並沒有看到經濟走弱的信號。

●關於通脹:前三個月通脹的走弱很多程度上受益於核心服務通脹走低。目前關稅對於通脹的影響沒有想象中顯著,但這是因為企業仍在銷售存貨。企業最終會將關稅全部或部分轉嫁給消費者,但這需要一些時間。

●關於經濟不確定性下降:關稅的不確定性在4月達到了高峰,此後已經下降。聲明只是承認了這種變化,不確定性減弱了,但仍然很高,這是準確的陳述。

● 關於利率:目前點陣圖的分歧是因為委員們各自不同的經濟預測和觀點。現在處於「迷霧時期」,隨著時間的推移,會更加了解通脹的走向,差異將變得更小。

● 關於財政政策:將財政政策視為完全外生性的,目前沒有討論法案的内容,因為法案還在演變中。可能在下一次會議前將財政政策的影響包含進來。

● 關於連任:不予置評。

● 關於政策框架審議:包括兩部分,一部分反映在聲明中,這將在夏末完成並宣佈。另一部分是溝通工具和實踐,將在今年秋季的會議上完成,季度經濟預測(SEP)是其中的一部分。

二、再通脹壓力下,降息窗口仍未完全關閉

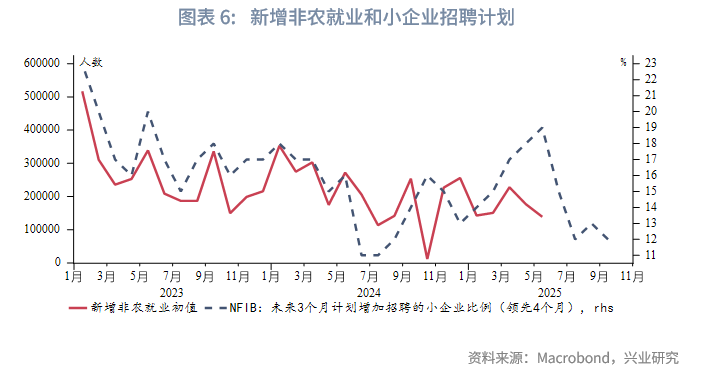

就勞動力市場而言,仍處於溫和降溫的軌道。領先指標顯示下半年勞動力市場可能進一步降溫,新增非農就業人數或持續低於20萬人。美聯儲降息的主要製約因素來自於關稅帶來的再通脹風險。美聯儲理事沃勒[1]假設了兩種關稅情景:(1)低關稅情景,即美國進口商品的平均關稅為10%。(2)高關稅情景,即美國進口商品的平均關稅為25%。低關稅和高關稅情景對應的PCE峰值分别為3%和5%。我們測算的兩種關稅情景下對應的年内CPI峰值分别為3.6%~5.3%,與沃勒的預測較為接近。

在我們構建的美國短週期合成指標中,基於5月開始CPI出現反彈、其他條件不變,即便在高關稅情景下(平均關稅25%),指標讀數為-2左右。通常指標讀數回到-1以上美聯儲才會暫停降息;當指標讀數在-1以下時,美聯儲通常處於降息週期。換言之,溫和再通脹壓力下,下半年美聯儲降息窗口並未完全關閉。同時考慮到勞動力市場降溫、庫存週期進入主動去庫存、市場降息預期高企等因素,美聯儲有望在下半年降息1~2次。

三、後市展望

當前市場對於美聯儲下半年的降息期待較高,美債收益率下行動力不足,相反,收益率在第三季度面臨再通脹、供給衝擊等利空因素,下半年10Y收益率有衝擊5%的可能。儘管美元利差保持相對優勢,但美元指數走勢與利差脫鈎,美債期限溢價上行對美元匯率形成負反饋。美元指數短線超跌後有所企穩,但年内面臨美國財政赤字惡化的負面影響,仍有進一步貶值空間。黃金當前處於調整窗口期,但中東緊張局勢限製了金價再度下探的空間。第三季度美國債務上限提高可能觸發黃金新一輪上漲。

注:

[1]https://www.federalreserve.gov/newsevents/speech/waller20250601a.htm

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享