在漲勢如虹的英偉達(NVDA.US)短暫「熄火」後,市場對美光科技(MU.US)的最新季報寄予了厚望。

財報顯示,美光科技2024財年第三季度的業績超出預期,但披露的業績指引卻缺乏亮點,這似乎給予了市場一記重擊。

6月26日(當地時間)盤後,美光科技的股價下挫7.98%。

第三季度業績超預期,指引缺乏亮點

美光科技是高級半導體解決方案的全球領先供應商之一,制造並向市場推出DRAM、NAND閃存、高帶寬内存(HBM)、CMOS圖像傳感器、其它半導體組件以及存儲器模塊,用於前沿計算、AI、消費品、網絡和移動便攜產品。

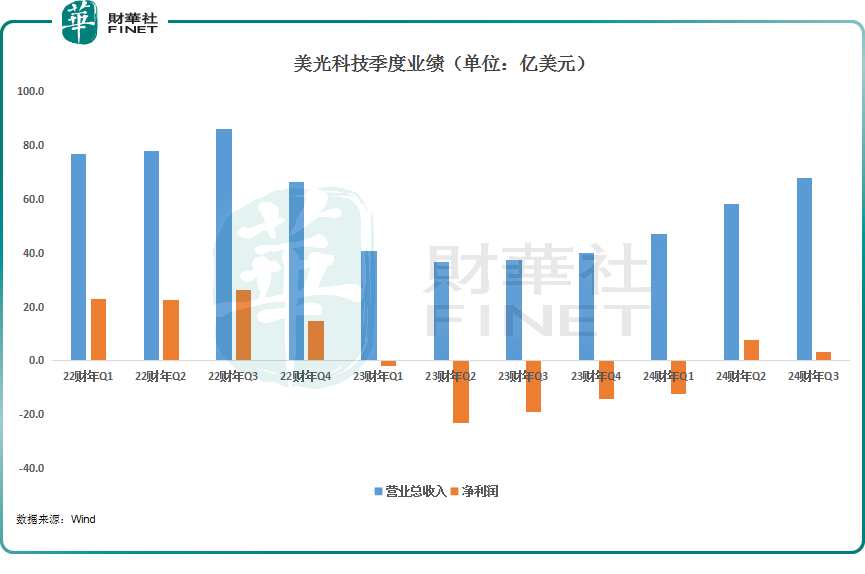

6月26日(當地時間),美光科技披露的業績報告顯示,於2024財年第三季度,公司實現營收68.1億美元,同比增長81.5%,超出市場預期;按照GAAP計算的淨利潤為3.3億美元,上年同期則是虧損19.0億美元,每股攤薄收益為0.30美元;按照非GAAP計算的淨利潤為7.0億美元,每股攤薄收益為0.62美元,高於市場預期。

近兩年由於半導體行業低迷,美光科技的淨利潤一度連續多個季度處於虧損狀態,不過這種情況自2024財年二季度開始好轉,目前已經連續兩個季度實現盈利。

值得一提的是,財報還披露了下個財季的業績指引。美光科技預計截至8月份的下個財季調整後營收區間為74億至78億美元,區間中點基本符合分析師的預期;預計調整後EPS為每股收益1.08美元加減0.08美元;預計調整後運營利潤率為33.5%至35.5%,區間中點符合市場預期。

總的來看,美光科技關於下一個財季的業績指引缺乏超出預期的亮點,這也是其盤後股價下跌的原因所在。

而美光科技公司總裁兼首席執行官Sanjay Mehrotra在財報中稱,強勁的人工智能需求和卓越的執行力使得美光科技公司在2024財年第三季度實現了17%的營收環比增長,超過公司的指導區間。

另外,美光科技在高帶寬内存(HBM)等高利潤產品上獲得了市場份額,而我們的數據中心SSD營收達到歷史新高,展示了公司在DRAM和NAND領域的人工智能產品組合的實力。我們對未來不斷擴大的人工智能驅動機會充滿信心,並已為在2025財年實現業績大幅增長做好充分準備。

AI浪潮疊加行業復蘇,美光科技前景可期?

需要指出的是,美光科技CEO之所以對2025財年業績充滿信心是因為多項產品正迎來景氣周期。

近日,存儲芯片大廠三星電子宣佈計劃將其主要的存儲芯片產品,包括動態隨機存取存儲器(DRAM)和NAND閃存,在第三季度提價15%至20%。

而該項決策是基於當前市場供需狀況和人工智能技術(AI)需求的激增而作出的。據悉,三星電子已經向其主要客戶,包括戴爾科技(DELL.US)和惠普等,通報了這一漲價計劃。

在存儲芯片領域,美光科技也是和三星電子並稱的龍頭之一,存儲芯片市場的景氣也將助力公司業績飙升。

美光首席執行官Sanjay Mehrotra也重申了他對於存儲行業的樂觀預期,即2024年將標志著存儲芯片行業大舉反彈開啓,2025年的銷售額將創下歷史紀錄。

值得注意的是,在AI浪潮席卷全球的當下,美光科技的高帶寬内存(HBM)作為AI芯片重要組成部分備受關注。

目前預期AI熱潮將全面推動對昂貴的HBM存儲系統的需求,這些3D堆疊芯片系統的制造難度極大,而且需要芯片制造商使用很大一部分產能資源,因此很難大幅提高產能。

HBM的供應由SK海力士、三星電子和美光科技三大廠商壟斷,2022年三者的份額分别為50%、40%、10%。

據了解,美光科技在2024財年第三財季售出了價值約1億美元的HBM3E存儲,並預計在2024財年從HBM獲得數億美元收入,預計到2025財年(截至當年8月),歸屬於DRAM細分領域之一的HBM存儲系統的銷售額將增至數十億美元。

美光科技CEO還強調,由於HBM需求激增,意味著HBM產能擴張速度將加快,而這對於廣泛的DRAM和NAND產能以及價格上漲也造成了非常深遠的影響,DRAM和NAND供給逐漸跟不上需求,預計價格將穩步上漲。

總體而言,AI浪潮和行業復蘇有望繼續推動美光科技業績增長,這也是美光CEO有底氣說公司已為在2025財年實現業績大幅增長做好充分準備。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享