周二美股盤後,甲骨文(ORCL.US)披露了2024財年第四季度及全年(年結日為5月31日)的業績,期内表現不及市場預期。

不過,甲骨文的股價在盤後卻出現明顯異動,飙漲了9.45%。

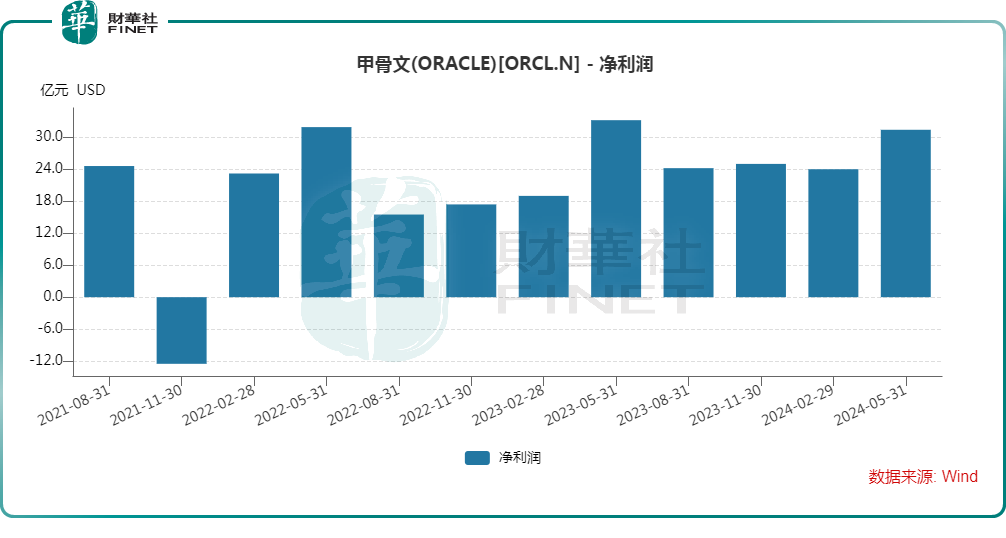

四季度業績不及預期,全年利潤增逾20%

於2024財年第四季度,甲骨文實現營收142.9億美元,低於預期,同比增長3.3%,也較上一季度的7%明顯放緩;期内實現淨利潤31.4億美元,同比下降5.3%,同樣不及預期;稀釋後每股盈利為1.11美元,非GAAP每股盈利為1.63美元,略低於預期。

分業務來看,雲服務和許可支持部門收入為102.3億美元,同比增長9.2%,略低於市場預期;雲服務和本地許可業務收入同比下降14.6%至18.4億美元,不及預期;服務收入為13.7億美元,同比下降近6.3%;硬件收入為8.4億美元,同比下降0.9%。

需要指出的是,雖然四季度的利潤出現同比下降,但受益於前三季度良好的業績基礎,整個2024財年,甲骨文的營收同比增長6.0%至529.6億美元;淨利潤同比增長23.1%至104.7億美元。

抱上AI「大腿」,雲計算業務表現亮眼

值得注意的是,甲骨文雖然以數據庫軟件起家,但公司近些年在積極拓展雲基礎設施業務,和亞馬遜(AMZN.US)、微軟(MSFT.US)和谷歌(GOOGL.US)等雲計算巨頭競爭,這項業務也被視為是公司未來增長的關鍵。

而受益於AI領域的大爆發,甲骨文的雲計算業務表現亮眼。

甲骨文在財報中特意指出,四季度雲收入(Iaas加上SaaS)同比增長20%至53億美元。其中,雲基礎架構(IaaS)期内的收入同比增長42%至20億美元,超出預期,反映出市場對甲骨文出租計算能力和存儲服務的強烈需求。

甲骨文還提到,四季度剩餘履約義務總額大幅增長44%,達到980億美元,大幅超出分析師預期,顯示出未來合同銷售額的強勁潛力。

甲骨文CEO薩夫拉·卡茨在財報中稱,三季度及四季度,我們簽署了歷史上最大的銷售合同,這得益於對在甲骨文雲中訓練人工智能大型語言模型的巨大需求。薩夫拉·卡茨預計,在2025財年,持續強勁的AI需求將推動甲骨文的銷售額和RPO進一步提高,並幫助2025財年的營收實現兩位數的增長。

薩夫拉·卡茨還預計,隨著雲基礎設施(OCI)產能開始趕上需求,連續每個季度的增長速度都將快於上一季度。僅在第四季度,甲骨文就簽署了30多份總額超過125億美元的AI銷售合同,其中包括一份與開放人工智能簽訂的在甲骨文雲中培訓ChatGPT的合同。

在電話會上,甲骨文高管還宣佈將與微軟和OpenAI合作,將Azure接入到甲骨文雲基礎設施,為OpenAI提供額外的算力支持,助力大規模AI模型訓練所需的海量計算能力。另外,公司近期和谷歌也簽署了協議,將兩家公司的雲互連。

在追趕微軟、亞馬遜等雲計算巨頭的過程中,甲骨文對人工智能領域的投資發揮了關鍵作用。據了解,甲骨文投入了數十億美元從芯片巨頭英偉達(NVDA.US)購買硬件,以支持其雲計算業務的擴展。

業績指引超出預期

值得一提的是,除了雲計算相關業務取得良好進展外,甲骨文最新的業績展望也被視為是股價在盤後大漲的另一個原因。

展望未來,甲骨文預計2025財年一季度每股收益將在1.31至1.35美元之間,營收預計增長5%至7%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享