我國汽車流通領域市場空間龐大,汽車流通價值鏈數字化轉型升級浪潮來襲,為行業第三方服務市場帶來了發展契機。

在此背景下,長久股份有限公司(以下簡稱「長久股份」)充分發揮質押車輛監控服務領先優勢,打通了數字化轉型浪潮下的汽車流通生態系統,助力我國汽車流通市場走向高質量發展的道路,自身投資價值亦得到市場的肯定。

12月29日,長久股份開啓全球招股,將成為我國「質押車輛監控管理服務第一股」。

長久股份本次招股擬全球發售5054萬股股份,招股日期為12月29日至1月4日,最高發售價7.90港元,本次全球發售最高募資金額約4億港幣。募資用途為:改善公司的質押車輛監控服務、為汽車流通領域開發一體化支持系統、擴大公司的汽車經銷商運營管理能力、擴充公司的銷售及營銷能力,以及用作一般業務運營和營運資金。

多重優勢成就卓越品牌及市場地位

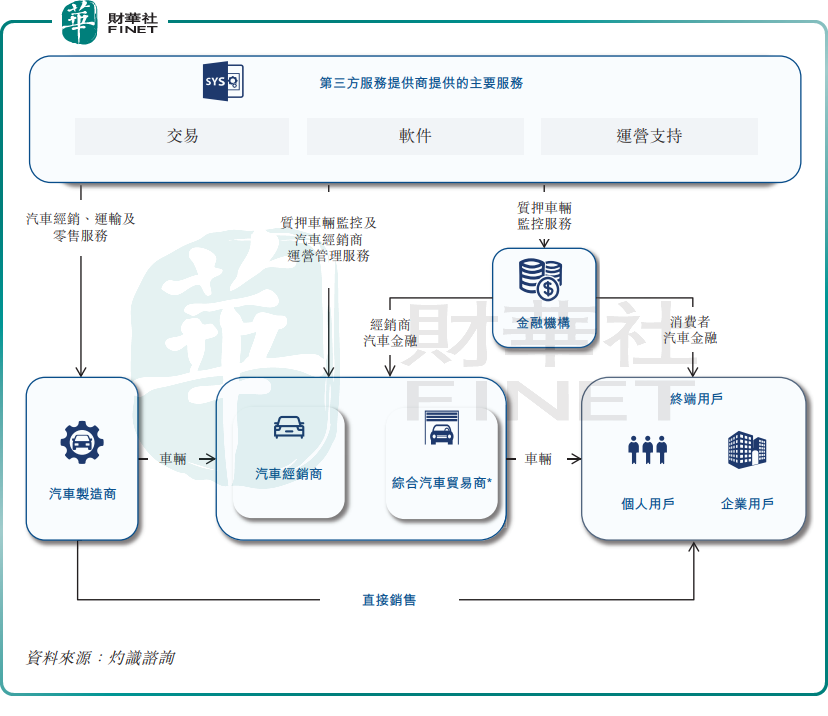

汽車流通領域的參與者包括汽車制造商、汽車經銷商、綜合汽車貿易商、金融機構以及第三方服務提供商。

第三方服務提供商在汽車流通領域是重要的鏈接者,主要向汽車制造商、汽車經銷商、金融機構及其他企業用戶提供交易、軟件及運營相關服務,助力行業各參與方轉型升級和降本增效。

長久股份在汽車流通領域擁有近20年的發展歷程,憑借深厚的行業經驗積累,以及完善的服務鏈條,公司已成長為質押車輛監控服務市場的領軍企業。

根據灼識咨詢的資料,按2022年的收入(市場份額為47.9%)及2022年的汽車經銷商用戶數目計,長久股份均是中國汽車流通領域最大的質押車輛監控服務提供商。其中,長久股份按收入計的市場份額超過行業第二至第五名總和,彰顯出公司卓越的市場地位和品牌影響力。

公司技術實力強大,其自主開發並首先推出了質押車輛監控服務解決方案,包括VFS系統及久車通、RFID標簽、PDA和保管箱等在内的多款軟硬件產品,為客戶提供高效、安全的管理服務,如通過技術手段幫助金融機構提升質押車輛監控效率,打破信息壁壘。

此外,依託數字信息基礎設施的支撐,以及在中國汽車流通領域積累的見解,長久股份還向中小型汽車經銷商提供汽車經銷運營支持、數據系統和管理服務等支持,幫助汽車經銷商改善其運營和財務績效、加強其市場競爭力。

值得一提的是,公司還擁有覆蓋全國的服務網絡,能夠滿足金融機構對各地質押車輛監控的需求,因此更容易獲得更高市場份額。截至2023年6月30日,公司向18家商業銀行(包括中國所有六大國有商業銀行及12家股份制商業銀行)的約200家分行、27家汽車金融公司及11,152家汽車經銷商提供質押車輛監控服務。

規模效應下業績穩增,客戶量穩步增長且粘性高

隨著汽車流通生態系統的持續完善,長久股份憑借自身在質押車輛監控服務方面的競爭優勢,在國内汽車流通市場健康發展的過程中提供了重要助力,同時也帶動了其經營業績的持續向好。

「朋友圈」的不斷擴大,推動了長久股份運營指標穩中有進,公司客戶數量和監控的質押車輛數量也逐步提升,規模經濟效益日益凸顯。

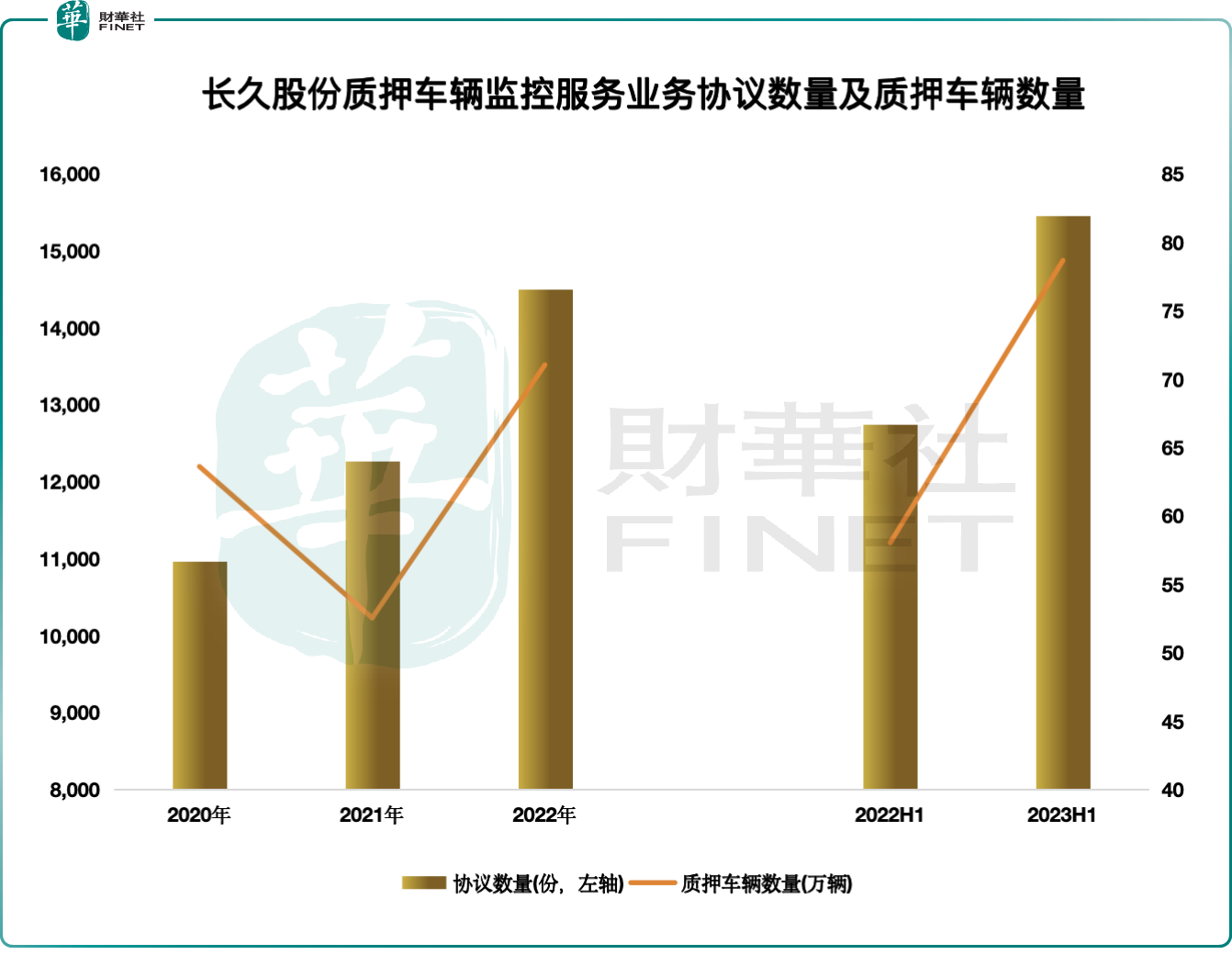

招股書顯示,長久股份質押車輛監控服務協議的數量由2020年的約1.1萬份增長至2023年上半年的約1.55萬份。質押車輛數量在2021年受疫情影響出現下滑,但隨後強勢增長,2023年上半年達78.67萬輛,創下近年來新高。

以強大的技術應用為後盾,並借助良好的市場聲譽,長久股份積極接觸金融機構的當地分支機構以及汽車經銷商,在市場拓客方面斬獲佳績。同期的汽車經銷商數量突破1.1萬家,為11,152家,較2020年的8,316家實現快速增長。

此外,公司擁有較高的客戶粘性,質押車輛監控服務下的金融機構和汽車經銷商用戶留存率逐年提升,2022年分别達92.4%及84.9%。用戶留存率高,背後一大原因是長久股份質押車輛監控能力突出,風險事件發生率較低,公司服務的汽車經銷商風險發生率由2020年的0.44%降至2023年上半年的0.13%。以上一系列運營數據亮眼的表現,是長久股份的產品和服務獲得市場充分肯定和信賴的證明。

公司的規模經濟不斷放大,帶動質押車輛監控服務利潤水平的提升,整體盈利能力也不斷增強。2022年,長久股份的收益和除稅前溢利分别為5.48億元及1.28億元,2020年至2022年復合年增長率分别為12.8%及7.8%。2023年上半年,公司實現收益及除稅前溢利分别為3.09億元(+19.6%)及0.55億元,業績表現穩健。

在規模經濟驅動下,長久股份毛利率整體穩中有升,2023年上半年毛利率為43.1%,較2021年的38.2%提升4.9個百分點。未來,公司的毛利率在兩大因素推動下有望繼續提升,一是規模經濟的進一步擴大,二是公司正加強數字化能力以減少對人力的依賴和控制分包成本。

汽車流通市場長坡厚雪,龍頭前景廣闊

近年來電動化、智能化轉型的加速,為我國汽車行業發展插上了翅膀,未來增長空間廣闊。然而,我國汽車流通環節十分復雜,缺乏了一站式、數字化的基礎設施服務,導致各參與者存在運營效率不佳、潛在風險大等諸多痛點。

在質押車輛監控服務方面,金融機構在管理其與汽車經銷商的有抵押融資安排下的質押車輛時,存在對極度分散的質押車輛進行監管並及時盤點庫存的難題,且還面臨質押車輛數量大,人工盤點費時、成本高昂且效率低下等諸多問題。

因此,隨著金融機構重視質押車輛監控、操作規範化及有抵押融資滲透率的提高,我國質押車輛監控服務的需求有望保持穩定增長。

在汽車經銷商運營管理服務方面,我國的中小型汽車經銷商通常缺乏管理專業知識、技術能力及成熟的人力資源系統。鑒於行業競爭激烈,這些中小型汽車經銷商必須通過調整業務計劃和升級技術來提高運營效率,以應對不斷變化的商業環境。這些汽車經銷商尋求更好的業務和財務表現的需求也越發強烈。

值得關注的是,我國低線城市的新能源汽車市場增長潛力巨大,預計未來五年内銷售增長率將超過燃油車。然而,目前我國多數新能源汽車廠商在低線城市缺乏廣泛的銷售網絡,在銷售、維修及保養方面亦面臨諸多挑戰。不難看出,低線城市的汽車經銷商對專業的運營管理服務存在巨大的市場需求。

基於以上的多重機遇,致力於深度鏈接汽車流通行業參與者的長久股份精準把握了市場的脈搏,多年的深耕已經在質押車輛監控服務上達到了國内領先的市佔率水平。並以此為基礎全力拓展公司在中國汽車流通領域的其他業務範圍,並於2022年4月開始向尋求更佳業務及財務表現的汽車經銷商提供運營管理服務,不斷擴大獨立第三方客戶數量。通過專業的汽車經銷商運營管理解決方案的輸出,既能提升中小型汽車經銷商運營效率和降低運營成本,還能提升服務質量,這對於汽車流通領域的各參與者來說也是實現多方共赢的不二之選。

在2022年,使用長久股份汽車經銷商運營管理服務的汽車經銷商的平均毛利率為7.2%,高於具有類似規模、品牌地位及地理佈局的汽車經銷商的平均表現,反映出長久股份對汽車經銷商運營的賦能有著積極的成效。

長久股份的車經銷商客戶群體正加速形成,截至2023年9月30日,長久股份亦已與由獨立第三方擁有的汽車經銷商訂立144份不具法律約束力的意向書。

為了延伸服務範圍,長久股份在2023年4月推出了汽車供應鏈服務移動端應用程序,該移動端應用程序旨在連接新能源汽車制造商與汽車經銷商,以在公司的移動端應用程序上推進新能源汽車的銷售、交付及其他供應鏈服務,並以公司的供應鏈服務能力,讓新能源汽車制造商於低線城市擴大業務範圍。

總結:

數字化改造,在我國汽車流通領域永不過時,行業各參與者都有提升運營效率和改善盈利能力的需求,這為長久股份提供了良好的成長土壤。

作為行業先行者,長久股份通過持續加大數字信息基礎建設,搭建起一個涵蓋汽車經銷商、綜合汽車貿易商、金融機構及汽車制造商在内的生態系統,引領行業走上一個正向的、可持續的發展道路。基於完善的服務體系和強大的競爭實力,公司具備很強的發展動能。

近期,港股IPO市場交投活躍,多家數字化概念股票漲勢喜人,顯示出資本市場十分看好數字科技領域龍頭企業的長期潛力。作為我國「汽車質押車輛監控管理服務第一股」,長久股份的長期投資價值,值得投資者重點關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享