前不久,A股上市公司卓勝微(300782.SZ)被諾安基金一路加倉到舉牌,成為了彼時市場熱議的焦點。

而據了解,易方達基金則在9月份連續增持了港股上市公司海吉亞醫療(06078.HK),並一舉達到舉牌線。數據顯示,截至9月22日,易方達基金旗下產品持有該公司股份達3727.22萬股,持股比例為6.04%。

事實上,不論是A股市場亦或是港股市場,基金直接舉牌上市公司的情況並不多見。

另外,9月26日,海吉亞醫療的股價(以下均指前復權)上漲4.56%,9月27日,其股價更是大漲了8.83%,報收48.7港元/股,兩日累漲13.79%,且成交量有所放大。

被公募基金舉牌再加上股價大漲也讓該公司獲得了眾多投資者的高度關注。

那麽,這家上市公司的成色究竟如何?

外延並購+内生增長助力快速發展

海吉亞醫療是中國最大的民營腫瘤醫療服務集團,2020年6月在港股上市。該公司以放療業務起家,此後通過外延並購和内生增長的方式迎來快速發展。

據悉,2009年,該公司通過收購立體定向放療設備制造商伽瑪星進入腫瘤醫療器械領域;2010年,又與宣威放療中心合作啓動第三方放療中心業務;2011年,海吉亞醫療則通過收購邯鄲仁和醫院正式進入醫療實體經營階段。直到近一兩年,該公司並購的步伐也未曾稍停,又分别於2021年4月和5月分别收購蘇州永鼎醫院和賀州廣濟醫院,進一步拓展長三角地區和華南地區的業務。

至於内生增長方面,指的主要是自建醫院。據悉,該公司自建的聊城海吉亞醫院佔地112畝,一期建築面積約為8.3萬平方米,可開放床位800張,預計今年可實現盈虧平衡或略虧損。德州海吉亞醫院現已取得規劃許可和施工許可證,醫院為三級規模建制,一期總建築面積約為5.1萬平方米,預計於2023年開業;無錫海吉亞醫院已完成土地摘牌,計劃設置床位800至1000張,預計於2023年年底交付使用;龍岩海吉亞和常熟海吉亞均已與當地有關主管本門簽署了醫院建設投資意向協議,均計劃2024年建設完成。

目前,經過多年的發展後,海吉亞醫療已經發展為以腫瘤業務為核心的綜合性醫院服務供應商。截至2022年上半年末,該公司管理或經營12家以腫瘤科為核心的醫院,並向22家第三方醫院合作夥伴就其放療中心提供服務。

具體而言,該公司旗下的業務可以分為兩大部分,分别是醫院服務(通過自有民營營利性醫院為患者提供多種專科醫療服務,包括腫瘤科、骨科、中醫、泌尿科、婦科、康復、血液透析科及急救)、其他業務。其中,前者又可分為門診服務、住院服務;後者則包括第三方放療業務(為若幹醫院合作夥伴就其放療中心提供服務。根據相關合作協議,公司通常有權於扣除若幹開支和成本後獲得來自使用專利立體定向放療設備所直接產生的收入的一定百分比。)以及醫院託管業務(公司管理及經營公司持有舉辦人權益的民營非營利性醫院,並從中收取管理費)。

從各項業務的貢獻來看,醫院服務是海吉亞醫療的核心,貢獻了超過90%的收入。

業績持續增長,22年中期淨利創新高

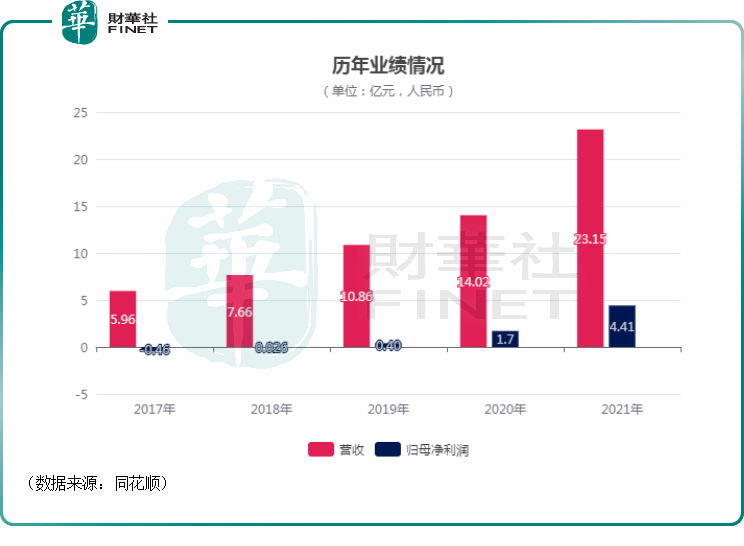

從近些年的業績來看,海吉亞醫療的營收一直在持續增長,期間年復合增速為40.4%;其歸母淨利潤於2018年實現扭虧為盈,此後也延續了增長的趨勢,其中於2021年實現歸母淨利潤4.41億元(如非特指,以下元均指人民幣),同比增速達159.6%。

到了2022年上半年,該公司實現營收15.26億元,同比增長63.8%;實現歸屬淨利潤2.24億元,同比增長13.5%;實現經調整淨利潤(剔除股份支付薪酬開支、上市開支、可贖回股份贖回日展期影響等)3.01億元,同比增長46.6%;經營性現金流為2.91億元,同比增長78.7%。

對比往年中期業績可以發現,海吉亞醫療2022年中期的營收和歸母淨利潤均創下了中期業績新高。

分板塊來看,期内,醫院業務收入達到14.46億元,同比增長69.9%,其中門診醫療服務、住院醫療服務業務收入分别達到5.13、9.32億元,增速分别為88.8%、61.0%,總診療人次達到161.8萬人次,同比增長115.8%。

第三方放療業務以及醫院託管業務實現收入0.81億元,則與去年同期基本持平。

以腫瘤、非腫瘤相關業務進行劃分,則前者實現業務收入6.72億元,同比增長50.4%,收入佔比為44%;後者實現收入8.54億元,同比增長76.2%。

總的來說,海吉亞醫療的各項業務在2022年上半年均取得了不錯的發展。而對於這份中期「成績單」,中金公司、天風證券、中信證券也都表示其中期業績超出預期。

海吉亞的業績增勢能否延續?

而關於該公司的發展前景,從行業趨勢來看,由於人口老齡化加速,加上工作生活壓力越來越大及上不良的生活習慣,國内癌症發病人數持續增加。

西部證券研報顯示,中國癌症病發宗數由2015年的約400萬人增至2019年的約440萬人,乃全球最高,預期2025年將達約510萬人。

從地域市場來看,三線及以下城市佔癌症發病人數最大比例。

中國腫瘤醫院產生的腫瘤醫療服務總收入由2015年的2314億元增至2019年的3710億元,復合年增長率為12.5%,預期2020年至2025年將按11.5%的復合年增長率進一步增長,2025年達7003億元,顯示較中國整體醫院市場為快速的增長。

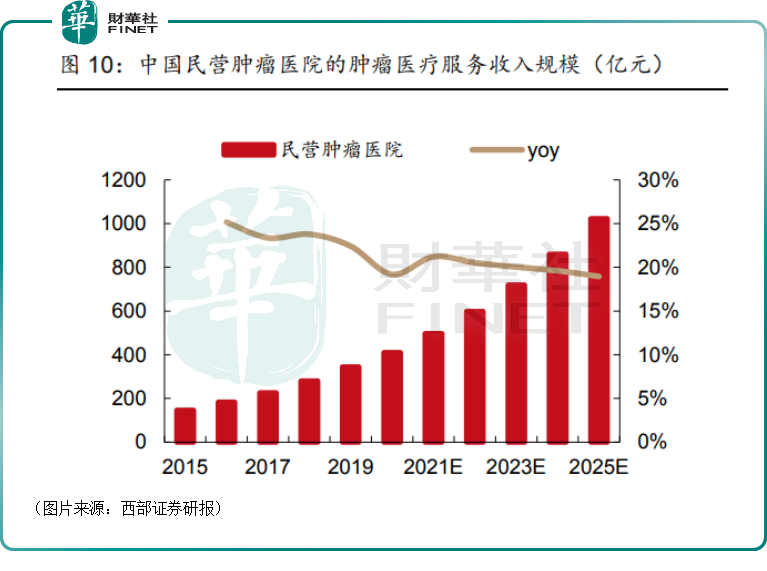

另外,中國民營腫瘤醫院腫瘤醫療服務產生的收入增速高於公立腫瘤醫院,有關收入由2015年的147億元增至2019年的344億元,復合年增長率為23.7%,預期2020年至2025年將按20.1%的復合年增長率進一步增長,2025年達1023億元。

結語

綜合來看,國内腫瘤市場未來有望繼續擴大,海吉亞醫療作為民營腫瘤醫院龍頭,其業績的增勢是有望延續下去的,這或許也是易方達基金頻頻加倉的原因所在。

不過,該公司有一點值得特别關注,那就是經過多年的外延並購後,其賬上的商譽高企,截至2022年上半年末,商譽為22.35億元。而一旦並購的資產未能實現預期,則商譽減值將會削弱影響海吉亞醫療的業績表現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享