9月26日,A股市場的多只電源設備概念股迎來大漲,其中科華數據(002335.SZ)、科士達(002518.SZ)、麥格米特(002851.SZ)的漲幅接近6%,盛弘股份(300693.SZ)則上漲近7%,而板塊内表現最強的當屬英傑電氣(300820.SZ)。

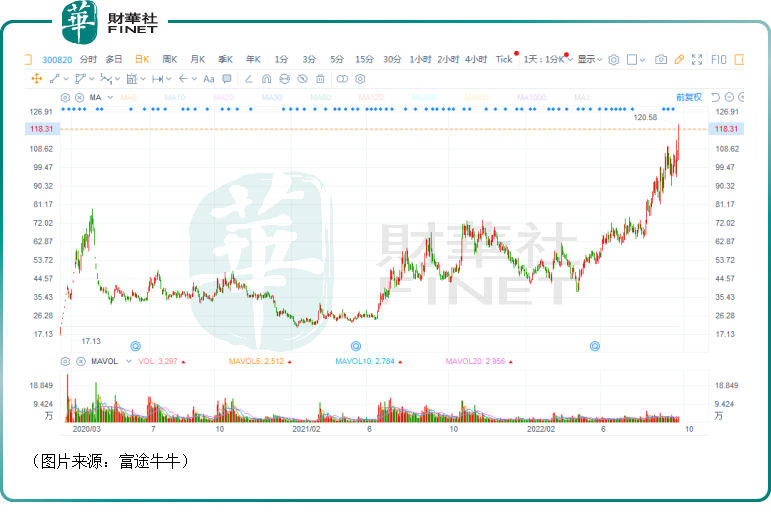

截至收盤,英傑電氣股價(以下指前復權)飙漲12.67%,來到了118.31元/股,再創上市以來的新高,近期整體走勢明顯強於大盤。另外,英傑電氣上市以來的累計漲幅也就此達到了近591%。

英傑電氣有何來頭?為什麽股價能逆大盤走勢狂飙?

產品應用廣泛,光伏行業是核心

英傑電氣於2020年2月登陸A股市場,公司從事以功率控制電源、特種電源為代表的工業電源設備的研發、生產與銷售,主要產品包括系列功率控制器、功率控制系統(還原爐電源、單晶爐電源、藍寶石爐電源、碳化矽爐電源等)、特種電源(直流編程電源、加速器電源、中高頻感應電源、高壓電源、微波電源、射頻電源、固態調制器系統等)。

下遊應用端則包括以光伏(多晶矽、單晶矽、電池組件)、新能源汽車充電樁、制氫、核電為代表的新能源領域;以電子級多晶矽、半導體用單晶矽、碳化矽晶體、LED用藍寶石、LED外延片為代表的半導體等材料領域等。

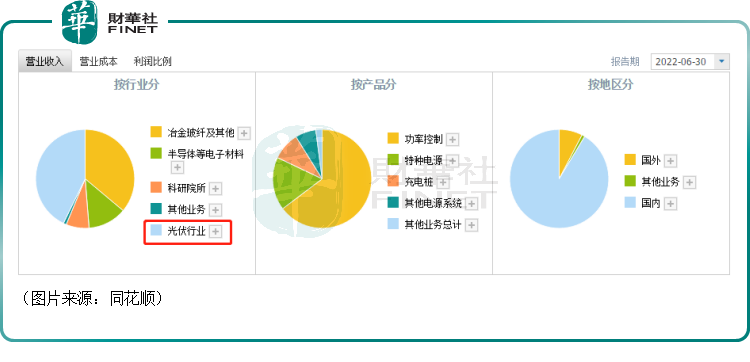

從2022年上半年的業績結構來看,光伏行業貢獻了43.12%的營收、35.66%的利潤,是英傑電氣最重要的應用領域;冶金玻纖及其他行業合計貢獻了36.42%的收入、39.05%的利潤;半導體等電子材料、科研院所、其他業務等貢獻的收入和利潤佔比較低。

這里重點看一下該公司產品在光伏領域的情況。據了解,英傑電氣產品應用於光伏行業上遊的光伏材料生產設備的電源控制上,在還原提純環節和晶體生長環節均有應用,且行業地位較高,在我國多晶矽、單晶矽生產設備配套電源市場市佔率保持在70%以上,是矽料電源龍頭。

此外,近年來,該公司還也涉足了晶矽電池片生產設備電源應用領域,目前產品處於樣機客戶試用階段。

2021年以來業績迎快速增長,獲多家機構調研

值得一提的是,近兩年來光伏景氣度持續走高,行業快速發展也在很大程度上也帶動了英傑電氣業績轉好。

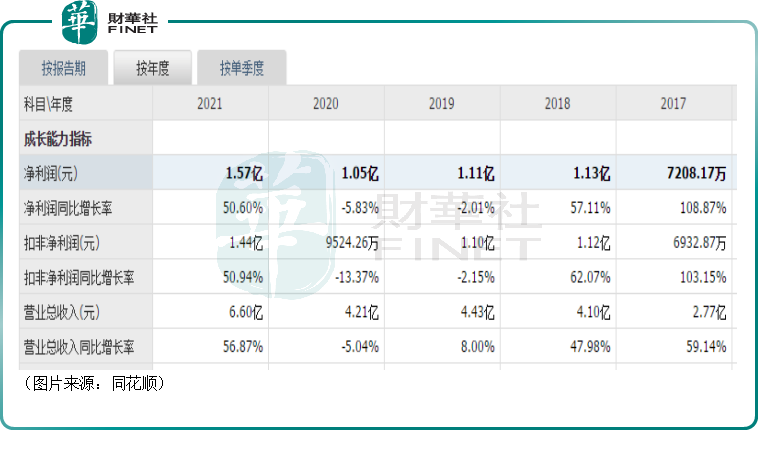

數據顯示,2018年至2020年期間,英傑電氣的歸母淨利潤在小幅下滑,而在2021年,其歸母淨利潤同比增長50.6%至1.57億元,恢復了前幾年的增勢。

該公司稱,2021年業績恢復增勢除了光伏領域的訂單大幅度增長外,半導體等電子材料、冶金、玻璃玻纖等行業的訂單也呈現出了良好增勢。

而在最近的2022年上半年,英傑電氣實現營收4.52億元,同增67.87%;實現歸母淨利潤1.22億元,同增68.18%。

其中,第二季度,實現營收2.5億元,同增60.34%,環比增長23.76%;實現歸母淨利潤0.68億元,同比增長53.88%,環比增長25.93%。

分行業來看,來自於光伏行業的收入為1.95億元,同比增長22.06%;來自於半導體等電子材料行業的收入為5753.78萬元,同比增長187.05%;來自於充電樁行業的收入為4107.38萬元,同比增長365.56%。

綜合來看,雖然規模仍然很小,但英傑電氣2022年上半年的業績延續了2021年的增勢。另外,公司經營性現金流也在持續改善,2022上半年經營活動現金流淨額實現淨流入8001萬元。這些或許也是該公司股價大漲的底氣所在。

值得注意的是,高景氣度的下遊應用端、快速增長的業績也讓英傑電氣赢得了眾多機構的關注。

據悉,9月以來,炬光科技(688167.SH)、怡合達(301029.SZ)、英傑電氣等上市公司被多家機構調研,其中調研英傑電氣的機構就有高瓴資本、貝萊德基金、華夏基金、浙商證券、中歐基金等。

從調研相關資料來看,這些機構對於英傑電氣的各項佈局、發展前景頗為關心。

佈局多個景氣賽道,英傑電氣前景可期?

眾所周知,光伏、風電為代表的清潔能源這些年已經成為潮流,市場空間增長得很快,且長期前景被廣泛看好。

正如上述所述,目前英傑電氣業務有關的是前端的矽料、矽片(拉棒)以及後端電池片環節,其中前兩塊業務該公司涉入較深,業内佔比較高。

浙商證券研究人員預計,2022-2023年,矽料電源市場空間分别達9.8億元、14億元,合計市場需求達23.8億元;矽片電源市場空間分别達5.9億元、5.6億元,合計市場需求達11.5億元。

而到2025年,電池(TOPCon+HJT)電源市場空間將達10.3億元。不過,這個市場主要以美、德企業供應為主,存在國產替代空間。

同光伏領域一樣,半導體產業近些年也備受重視,發展也非常迅速,也帶來了許多國產電源需求。

據浙商證券測算,2021-2025年,預計國產電源在半導體刻蝕機+MOCVD設備市場空間由0.7億元提升至14億元,年復合增長率達112%,該領域同樣存在著國產替代需求,英傑電氣已成為中微半導體 MOCVD 設備電源穩定供應商。

除了光伏和半導體,該公司還在大力拓展新能源充電樁和儲能領域。

在9月16日的調研中,英傑電氣表示,以前公司主要做細分行業,希望成為細分行業的領跑者,多年來確實也取得了一些成績,但是細分行業市場空間有限。現階段進入的充電樁、儲能等行業市場需求大,整個賽道比較寬,同時公司也有相關的技術儲備。

因此,這兩個領域的拓展情況也值得關注。

結語

總的來說,英傑電氣所專注的只是電源這一個很細小的環節,單個應用端的市場空間並不算太大,不過這樣或許有利於避免出現激烈的競爭。另外,該公司涉足廣泛,且佈局的多是高景氣賽道,各個領域合起來的市場空間還是可以期待一番。

不過,短期來看,該公司有一點需要注意,近期A股市場表現疲軟,成交量也比較低迷,愛美客(300896.SZ)、CXO概念股、斯達半導(603290.SH)等高估值的個股頻頻遭遇大幅下殺,而英傑電氣的滾動市盈率近期增長了不少,目前處於較高位置。

據東財行情顯示,英傑電氣市盈率(TTM)為82.16倍,分别高於電源設備板塊市盈率(TTM)的33倍及太陽能板塊市盈率(TTM)的22.7倍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享