「一天殺一只大白馬」的故事仍在上演!

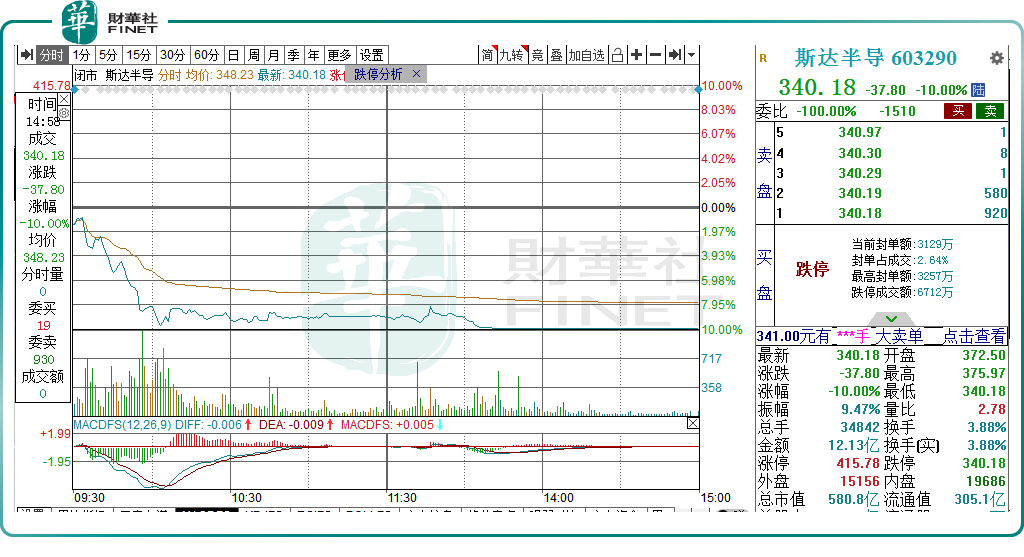

9月23日,半導體概念股集體受挫,斯達半導(603290.SH)跌停封板,報收340.18元/股,創近兩個月來新低。拉長時間軸看,該股自8月初站上450元/股階段性高點以來,便開始持續回調,至今累計跌幅已超22%。

斯達半導有何「鬼故事」?

針對斯達半導股價此番大跌,二級市場上再度響起半導體「景氣見頂」的聲音。

今年以來,半導體「景氣見頂」的聲音不絕於耳,消費電子需求收縮,進入去庫存階段,上遊存儲芯片、面板等零部件的出貨量均受到影響,市場擔憂半導體行業整體進入景氣度下行周期。

尤其是在大盤弱勢,量能極度萎縮的時候,這時股民心態往往會受股價漲跌的影響而起伏不定,股價稍有異動就會感到恐懼,導致盤面資金呈現持續出逃的態勢。

據雪球數據顯示,近20個交易日,半導體及元件板塊主力資金淨流出高達51.92億元。概念股中,斯達半導的資金流出亦是相當明顯,近20日淨流出了1.08億元。

其實,不單單是斯達半導,近兩周來,每天都有白馬股跳水,相關上市公司的市值縮水尤為嚴重。

據不完全統計,截至目前,已有9只白馬股遭到市場扼殺,包括兩千億市值的藥明康德(603259.SH)、「動力電池龍頭」寧德時代(300750.SZ)、逆變器白馬股陽光電源(300274.SZ)、隆基綠能(601012.SH)、「券茅」東方財富(300059.SZ)、「醫療茅」邁瑞醫療(300760.SZ)、「醫美茅」愛美客(300896.SZ)、千億級市值大白馬三安光電(600703.SH),千億藥茅片仔癀(600436.SH)昨日一度縮水超百億元。

面對一點點壞消息,無論真實與否都能引發雪崩,「一天殺一只大白馬」已然成為近期A股市場的真實寫照。

對於近期接連出現白馬股跳水的現象,銀河證券策略分析師楊超認為,市場行情變動的主要誘因是私募和資金較大投資者的退出,私募資金的退出易引發蝴蝶效應,導致大白馬股受到牽連,近期資金撤出主要集中在兩方面,一是4月底估值沒有修復板塊,二是估值拉升過快的板塊。

太平洋證券首席投顧郭樹華判斷,短期國際宏觀經濟政治形勢波動、產能擴張不及預期與規模擴張引發的管理風險、研發進程不及預期等因素疊加,使得部分機構有減倉應對風險的動機。

另外,風格上成長股對於業績的波動更具有韌性,逐漸再次達成一致預期,因此,這些傳統的老牌白馬股股價主動回調還是為了應對不確定性因素而為,也是進一步消化估值壓力,整體補跌過後,還有機會。

IGBT稀缺龍頭,業績估值雙升

資料顯示,斯達半導成立於2005年,多年來一直專注於IGBT相關技術的研發,是國内多家知名工業控制企業的主要IGBT模塊供應商。

所謂的IGBT是一種新型功率半導體器件,是國際上公認的電力電子技術第三次革命最具代表性的產品,是工業控制及自動化領域的核心元器件,其作用類似於人類的心臟。

近幾年來,受益於功率半導體在新能源車和光伏兩大下遊領域得到廣泛應用,其市場需求放量大增。

根據IHS的數據,2020年全球功率半導體市場規模為422億美元,同比增長4.6%,其中,中國功率半導體市場規模為153億美元,同比增長6.3%。據Omdia 數據,2021年全球功率半導體市場規模為 441億美元,國内功率半導體市場規模為159億美元。這其中,IGBT是目前發展最快的功率半導體器件之一。

在技術上,斯達半導早於2007年便成功完成IGBT模塊關鍵技術工藝開發,推出第一款 IGBT模塊,並不斷攻克IGBT模塊核心技術難題。其後,為擺脫國外供應商依賴,公司先後成功研發出了NPT型IGBT芯片、FS-Trench型IGBT芯片。

2017年,斯達半導成功擠入全球IGBT模塊市場份額前十,中國市場第一,成為國產IGBT的領軍企業。

在產品佈局上,斯達半導不但橫跨新能源車和光伏兩大賽道,還涉足電機節能、軌道交通、智能電網、航空航天、家用電器等多個領域。

截至2021年度,斯達半導的IGBT模塊的銷售收入佔比公司總營收的93.46%,貢獻94%以上的利潤,是公司的主打產品。

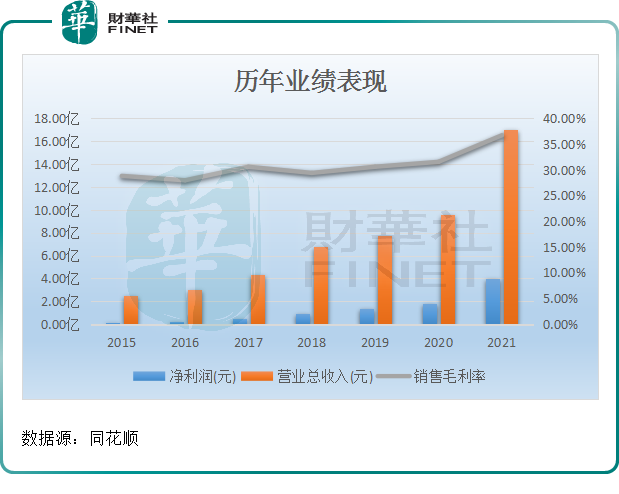

表現在業績層面,斯達半導的營收規模已由2015年2.53億元增長至2021年的17.07億元,7年間足足增長5倍之多;盈利水平亦保持高速增長勢頭,在2021年度便淨賺近4億元。

2022年以來,得益於IGBT模塊產品在新能源汽車、清潔能源、儲能等行業持續快速放量,斯達半導今年上半年業績再創佳績。

報告期内,公司實現營收11.54億元,同比增長60.53%;實現歸母淨利潤3.47億元,同比增加125.05%。

分行業來看,斯達半導新能源行業營業收入為5.47億元,較上年同期增長197.89%;變頻白色家電及其他行業的營業收入為0.41億元,較上年同期增長19.74%;工業控制和電源行業的營業收入為5.66億元,較上年同期增長12.98%。

有了良好的業績傍身,斯達半導的估值也一直處於高位。

截至9月23日收盤,斯達半導市盈率(動態)為83.80倍,遠高於同期半導體板塊41.06倍的市盈率,也或許是公司被殺估值的重要因素。

據了解,IGBT歸屬於半導體行業,產品滲透於國民經濟的各個領域,行業整體波動性與宏觀經濟形勢具有一定的關聯性。宏觀環境影響下,一旦行業發展受阻,所謂高企的估值就支撐不住。

後語:

綜上來看,在大盤行情疲軟的背景下,金融市場一片風聲鶴唳,使得原本估值較高的白馬股輪番下跌,陷入調整。

「IGBT龍頭」斯達半導同樣也在劫難逃,其高估值的「待遇」又還能保持多久?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享