美聯儲加息如何影響市場

美聯儲大概率在3月開啟加息。美國1月通脹和非農資料再超市場預期,聯邦基金利率期貨顯示2022年隱含的加息次數已高達5-6次。1月FOMC貨幣政策會議上美聯儲主席鮑威爾多次強調本輪復蘇比上一輪更強,並表示支持3月提高利率,縮表將在加息後一段時間內啟動。結合1月末議息會議所釋放的政策信號,目前市場普遍預期美聯儲將在3月啟動加息,以此來抑制通脹。那麼美聯儲加息是如何影響市場的呢?

美聯儲加息通過影響無風險收益率進而影響市場估值。一般來說加息時經濟增長趨勢短時間內維持不變,此時貼現率的上行使得市場估值下降。不過如果加息時經濟維持較為強勁的增長,貼現率的上行將被經濟增長率的上升抵消,市場估值也會保持不變甚至上升。

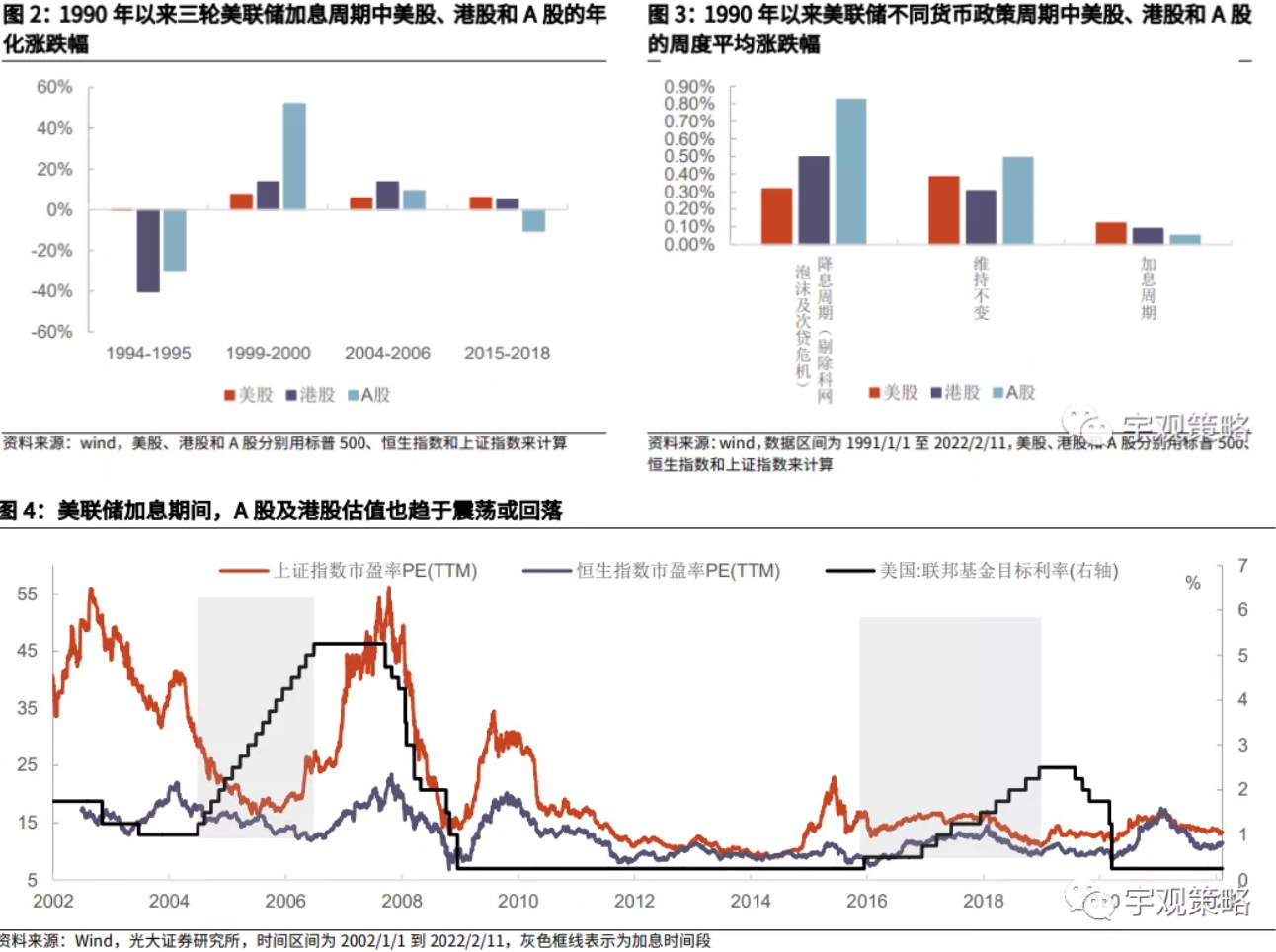

美聯儲加息後流動性收緊,從歷史來看大多為美股估值帶來負面影響。加息並不一定意味著美股的下跌。事實上在1990年以來的四輪加息週期中,美股最終均收漲。但加息確實一定程度上降低了美股的收益率。歷史上來看,在加息週期中美股估值基本上均呈現出震盪或回落態勢。這一方面源於流動性的收緊,另一方面,在美聯儲開始加息時,美國經濟基本已度過了修復最快的時期。而加息逐步提升了居民消費活動和企業投資活動的借貸成本,隨著經濟動能邊際減弱,過高的借貸成本最終會抑制經濟活力,因此在加息週期中美股整體收益率明顯低於非加息的時間段。

A股及港股市場估值在美聯儲加息期間同樣有所回落,不過如果企業盈利表現強勁,可以抵消美聯儲加息對市場估值帶來的負面影響。2000年以來在美聯儲邊際收緊貨幣政策期間,新興市場大概率表現不佳。而只有在2004年-2006年的加息週期、2010年下半年停止擴表的時間段以及2015年-2017年的加息時間段內,新興市場表現強勁。我們發現這三個時間段具有部分相似的特徵,即經濟基本面強勁同時美元維持弱勢。經濟增長強勁將帶動企業盈利上行,能夠在一定程度上支撐市場表現。此外,美元通過影響匯兌損益影響新興市場。

2017年之後跨境投資資金流動較為便利,美債收益率對A股及港股的影響加深。隨著2014年“滬港通”開通,境外投資者可通過陸股通投資內地股票。2016年末“深港通”開通,進一步推升海外資金投資內地股票市場的熱情,海外資金開始大幅流入內地股票市場。另外2017年7月“債券通”開通以後,內地與香港的投資者可以進行跨境現貨債券交易,使得跨境投資資金流動更加便利,進一步打破了跨境資本流動壁壘。為了統一比較標準,下文計算相關係數時,均採用2017年之後的美債名義收益率和美債實際收益率。

美債實際收益率變化對於市場估值的影響更加明顯。歷史上來看,2017年之後標普500、港股和A股的市盈率與美債名義收益率呈現負相關性。其中遠期市盈率與美債名義收益率的負相關係數最高。相較之下,美債實際收益率對各個市場估值影響更為明顯。其中,美股受到美債實際收益率影響最為顯著,而美債實際收益率對港股影響最小。

美聯儲加息如何影響A股及港股的市場風格?

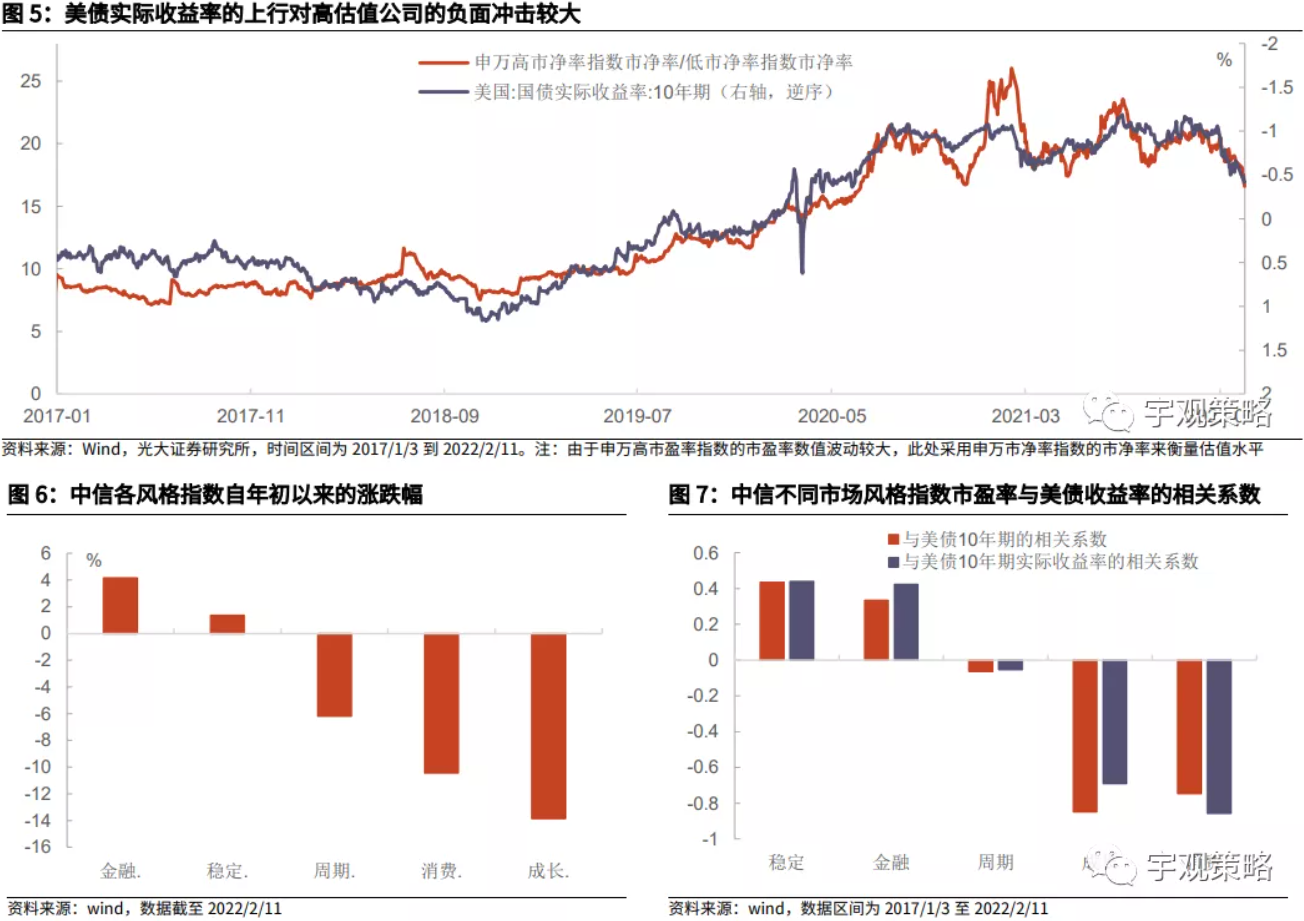

A股高估值公司更容易受美債實際收益率上行影響,因此近幾年估值較高的成長、消費類型的公司受到的負面衝擊更為明顯。歷史資料顯示,美債收益率的上行對高估值公司、消費和成長型公司的負面衝擊較大。這是因為估值的本質就是對未來盈利能力的預期,而高估值的成長型公司尚未形成比較穩定的現金流,或者說現金流多集中於後期兌現;而消費估值較高,因此兩者對貼現率的敏感度更高。

這也與年初以來A股市場風格表現一致。一方面,穩增長政策的持續發力以及對地產政策的糾偏,使得金融和穩定板塊自年初以來錄得較好的漲幅。另一方面,美聯儲加息預期以及美債實際收益率上行也是今年年初以來A股市場風格從高估值的消費和成長板塊向低估值的建築、金融板塊切換的催化劑之一。美聯儲加息預期快速升溫下,美債名義收益率和實際收益率大幅攀升,A股市場上高估值指數也受到明顯影響,而估值較高的納斯達克指數也出現急速下挫的行情表現。

具體行業來看,美債實際收益率的上行對A股和港股的汽車、食品飲料、新能源、醫藥等行業估值的負面衝擊較大。這一方面是由於相關行業估值較高,對於美債實際收益率的變化更為敏感。同時這些行業外資持股占比較高,受到海外流動性影響也更大。而低估值的行業如建築建材、房地產、公用事業受到美債實際收益率上行的負面影響並不大。

風格角度來看,大市值公司受到的負面影響更大。自2017年以來,港股市值指數與美債實際收益率的負相關程度根據港股市值由大至小逐步遞減。A股中滬深300受到的負面影響最大,但中證1000也與美債收益率呈現出明顯的負相關關係,這可能是由於中證1000中含有較多的新能源、電子醫藥等高估值公司,因而受到實際收益率上行的影響也較為顯著。通常來說,大市值公司受到市場關注度更高,也更容易受到市場環境的影響。

另外,外資持股占比較高的公司受到美債收益率變化的影響更大。將港股公司按照國際仲介持股比例進行分類並作回歸分析得出,國際仲介持股占比高的公司與美債實際收益率的負相關係數較大,而外資占比最低的30名公司幾乎不受美債收益率變動影響。同樣地我們發現北上資金成交量靠前的公司與美債實際收益率的負相關係數更大,而成交量較低的公司整體並未受到美債收益率變化的影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享