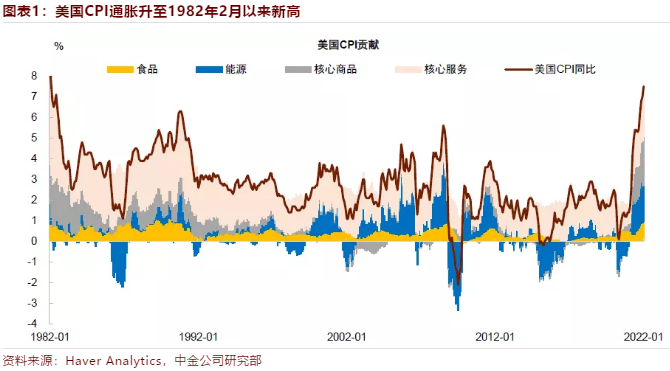

美國1月通脹再超預期,CPI同比增速升至7.5%,繼續創1982年以來最高水準。

1月物價指數幾乎是“普漲”,CPI與核心CPI指數環比增速均為0.6%,雙雙超出市場預期。從分項看,環比增幅較大的有:

► 生活必需品:1)食品(0.9%),其中穀物和烘焙產品(1.8%),肉禽魚蛋(1.6%)和果蔬(0.9%)價格漲幅較大;2)能源(0.9%),其中汽油(-0.8%)和天然氣服務(-0.5%)價格環比回落,但燃油(9.5%)和電費(4.2%)價格的大幅上漲抵消了這一回落。

► 受供給瓶頸影響的商品:傢俱與床具(2.4%)、衣著(1.1%)、二手車(1.5%)、汽車零部件(1.7%)、運動商品(2.5%)價格漲幅明顯,其中二手車和汽車零部件屬於受供應鏈影響較大的項目。

► 房屋租金:如果說汽車及零部件價格走高與供給瓶頸有關,那麼房租上漲更多代表的是需求旺盛。1月屋主自住租金環比上漲0.4%,漲幅與上月持平。房租上漲意義重大,一是因為它在CPI籃子中的權重占比高(屋主自住租金占比24%)。二是與其它許多產品相比,房租“粘性”更強,一旦上漲就很難回落,這也是美聯儲最“擔心”的地方。

► 受Omicron影響,部分出行相關產品價格回落:賓館酒店(-4.2%)、汽車租賃(-7%)、體育賽事門票(-1.4%)、郵費與快遞費(-1.3%)價格下降較多,說明疫情反復確實影響到了一些線下消費活動。

往前看,如果美國CPI以當前的環比速度繼續上漲,那麼到今年底,通脹仍將顯著高於2%的目標。我們假設從2月到12月CPI每月環比均為0.4%,即便考慮基數效應,年底CPI同比增速仍可達到4.9%。如果每月環比均為0.5%,那麼年底CPI同比增速將達到6.2%。

到底是什麼在支撐通脹?供給衝擊是重要原因,但需求也過於強勁。不可否認,供給收縮會帶來通脹壓力,但價格終究還是由供需兩方面力量所決定,如果沒有需求配合,一個巴掌是拍不響的。新冠疫情爆發以來,美國財政貨幣大幅擴張,居民購買力大增,促進需求強勁反彈。現在回頭看,美國宏觀政策刺激實屬“用力過猛”了。過度的刺激不僅增加消費需求,還降低勞動力供給,一些勞動者因為“錢發太多”而選擇提前退休或是不出來工作,勞動力市場供不應求,加大工資上行和通脹壓力。

如果疫情消退,供給與需求可能共振復蘇,加劇通脹風險。供給與需求是“硬幣的兩面”,供給學派著名的“薩伊定律”認為,供給創造需求,放在當下就是供給恢復會帶來更多需求。在經濟核算中,連接供給與需求的一個重要變數是庫存。我們注意到,21Q4美國實際庫存大幅增加,對GDP環比增速的貢獻高達4.9個百分點。庫存增加有兩層含義,一是供給在恢復,二是需求在增加,後者是因為庫存本身就是企業投資的一種形式,而投資增加對經濟總需求具有乘數效應。我們在報告《資本開支:全球復蘇的第三步》中也提到,今年海外許多國家和地區的企業投資有望反彈,這有助於加快全球經濟復蘇。近期一些大宗商品價格上漲,可能也與投資反彈的預期有關。

當前的美國經濟就像一輛高速行駛的汽車,如果不刹車,很難慢下來。1月議息會議後,市場美聯儲加息的預期顯著抬升,目前來看3月加息已成為定局,唯一不確定的是加息幅度是25 bp還是50 bp。在我們看來,美國經濟復蘇已經非常強勁了,美聯儲應該更加果斷地採取緊縮措施,而不是像現在這樣猶豫,直到被通脹逼到牆角。

確切地說,美聯儲似乎更應該在3月加息50 bp,並在未來數周內與市場溝通這一想法。短期來看,這可能會對市場造成一些擾動,比如會推升無風險利率,打壓市場風險偏好。但如果不這麼做,中期可能面臨更大的通脹、甚至滯脹風險,對金融市場更不利。美聯儲的另一種選擇是在3、5、6月“背靠背”連續加息,每次加息25 bp,也就是所謂的“小步快跑”式加息。這種做法對金融市場的短期衝擊會小一點,但對通脹的抑制作用也會有限。假如美聯儲在3月加息25 bp後通脹居高不下,那麼到5月仍可能被迫加息50 bp。總之,美聯儲的貨幣緊縮才剛剛開始,未來的方向更可能是加快緊縮,而非放慢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享