大家在小的時候大概都聽說過一個「賣鏟子」的故事。這個故事發生在19世紀中葉的美國。彼時,加利福尼亞等西部地區發現了金礦,大批人蜂擁跑去淘金,但最終淘金的人很少賺到大錢,反而是給這些淘金者提供食品、飲水、鏟子等生活、生產服務的人發了大財。

其實,這種現象在很多領域中都存在。如果將新藥物類比於黃金,那麽醫藥研發與生產外包(CXO)企業就是那賣鏟子的人。

而在眾多為新藥研發提供「鏟子」的人中,藥明康德是國内賣得最好的那一個。

藥明康德於2000年12月在無錫成立,主要為全球生物醫藥行業提供全方位、一體化的新藥研發和生產服務,是業内為數不多能覆蓋從臨床前CRO,臨床CRO到CDMO的全產業鏈龍頭。

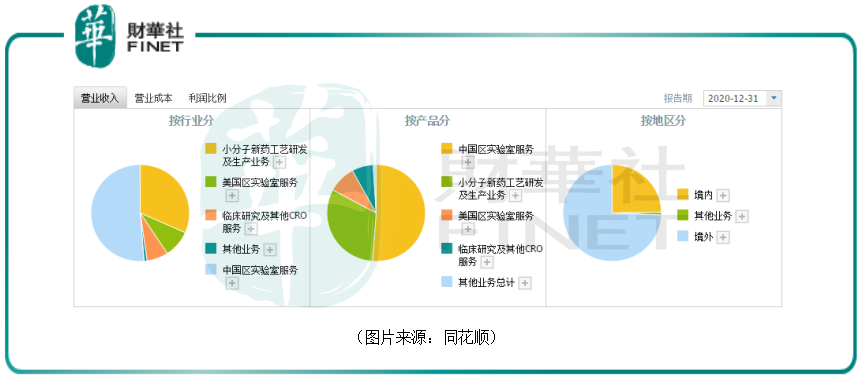

按照業務分類,藥明康德的主營業務可分為四大板塊:中國區實驗室服務、CMO/CDMO服務、臨床研究及其他CRO服務和美國區實驗室服務。

其中,中國區實驗室服務主要從事小分子藥物發現服務和小分子臨床前試驗服務,CMO/CDMO服務主要是為藥企提供小分子工藝開發和生產業務,臨床研究及其他CRO服務是臨床I期到III期的臨床試驗和監管備案服務,最後是美國區實驗室服務,主要是開發生產細胞和基因療法產品,以及醫療器械測試服務。

2020年的數據顯示,中國區實驗室服務和CMO/CDMO服務是公司最為核心的業務,貫穿了化藥小分子研發生產全生產鏈。

另外,藥明康德的業務大部分來源於境外。

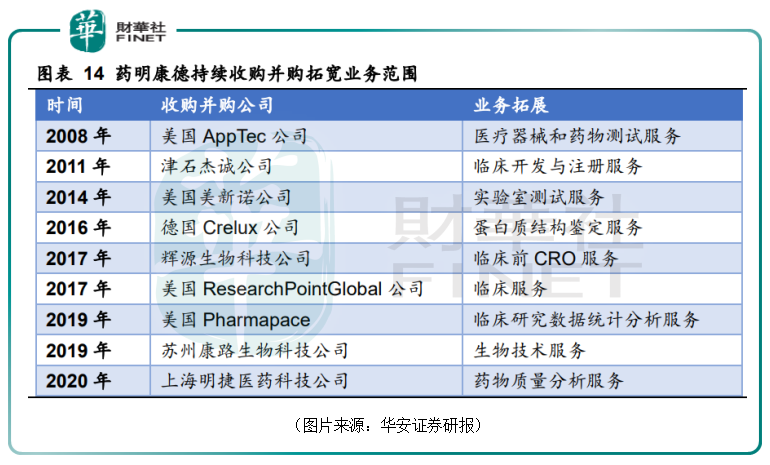

實際上,在該公司這20年的發展史中,收並購起到了很大的作用。自成立之初,藥明康德就不斷通過這種方式補充自身能力,拓寬自身業務範圍,最終才成為了國内的CXO龍頭。

時至今日,藥明康德正承載著來自全球30多個國家的4100多家活躍客戶夥伴的研發創新項目,在中國、美國和德國等地擁有29個研發生產基地/分支機構,在全球擁有約21900名科學家及技術人員,員工總數至2020年底達到26240名人,其中技術人員21942人。

值得一提的是,說起藥明康德的發家歷史,就不得不提這家公司和資本市場之間的故事。

事實上,在成立7年之後,藥明康德就在紐約交易所成功上市。

彼時的藥明康德已經是打通藥物發現、臨床前 CRO、CMC 和CDMO 的平台型公司,然而其股價一直表現平平,市值也一直上不去,相較於在國内上市的同行,其估值水平也是遠遠不如。

2015 年,該公司的董事會選擇私有化退市,交易涉及資金33億美元(約200多億元人民幣)。

藥明康德在美股退市後,進行了一係列資本運作,其子公司合全藥業2015年4月登陸新三板(目前已退市),於2017年6月將主要負責生物制劑部分業務的子公司藥明生物在港交所掛牌上市,2018年5月,藥明康德回歸A股。

分拆後的藥明康德主要提供小分子化學藥的發現、開發、生產及配套的檢測、臨床試驗服務、醫療器械檢測及精準醫療研發生產服務,而藥明生物主要就大分子生物藥的發現、開發和生產提供相關服務。

當時,大家心中都有一個小目標,回A的藥明康德怎麽著也得有個千億市值吧。相較於在美股退市時的33億美元,千億市值那可是進了一大步。

然而,這個目標還是太保守了。

目前藥明康德的總市值(包含A+H)已經遠遠不止千億了。

可以說,該公司從美股退市回歸國内的資本市場,其估值水平獲得了極大提升,A股的股價(前復權)已累漲15倍,並再度創出新高,同時總市值也是大幅飙升。

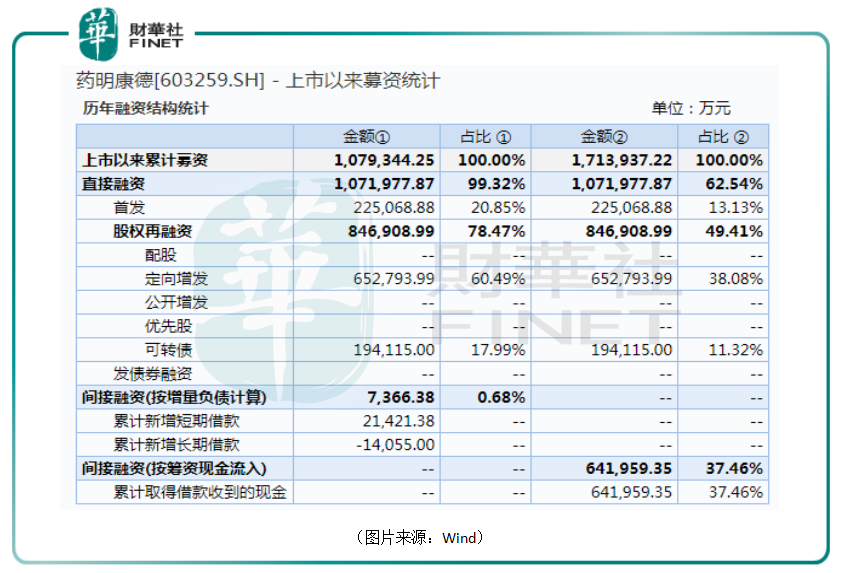

而在這個過程中,藥明康德在資金層面獲得了國内資本市場的大力支持。

Wind數據顯示,該公司上市以來累計募資107.93億元,這要遠超過藥明康德上市以來的分紅金額。

資金的助力也幫助公司實現了業績的快速增長。

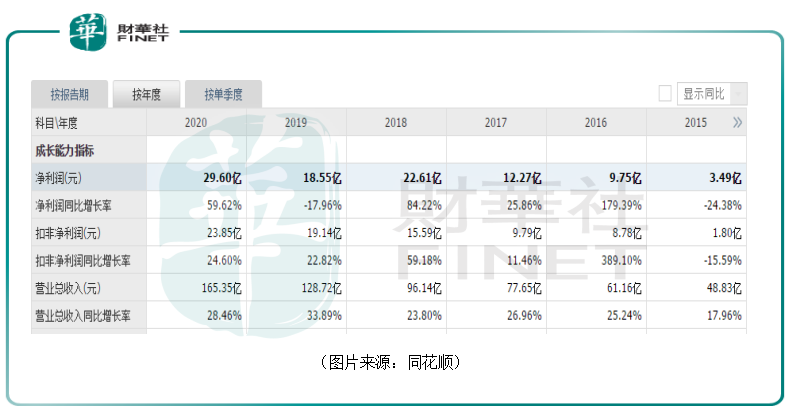

在回A之後,藥明康德的業績基本維持了快速增長的趨勢。2020年,公司實現營收165.35億元,同比增長28.46%,實現淨利潤29.6億元,同比增長了59.62%。

7月15日的公告則顯示,2021年上半年,藥明康德預計實現淨利26.27億元至26.62億元,同比增長53%至55%。

據悉,業績大幅增長主要有兩方面的原因,一是在合同研發與生產(CDMO)等業務高景氣,臨床研究及其他CRO服務業務已基本去除新冠疫情導致的成本影響;二是公司產能利用和經營效率得到不斷提升。

當然了,伴隨著業績增長和股價飙升,也有不少股東陸續套現離場,賺了不少。

在專題首篇中有說到,根據Evaluate Pharma數據,全球醫藥研發費用將從2017年的1651億美元增長到2024年的2039億美元,復合增長率為3.1%。

從全球範圍來看,醫藥外包所依賴的新藥研發市場有望繼續增長。

而當下全球藥物研發外包服務的主要市場仍然在歐美,最頂尖的CXO企業大部分也是來自歐美,其中不少已經進入了中國市場。

但是,中國CXO市場規模的增速要遠超歐美,是當下行業發展的熱點區域,也是行業主要增量之所在。

本土作戰的龍頭藥明康德較之歐美的CXO企業具有一些獨特優勢。

另外,新藥研發是一個漫長的過程,總平均耗時10至15年。從時間角度看,臨床前階段耗時約3至6年,臨床階段耗時約6至7年,商業化階段耗時約0.5至2年。

從費用佔比角度看,前期藥物發現階段費用約6至7億美元,臨床前階段費用約5至6億美元,而臨床階段由於耗時長和人力成本高等原因,是新藥研發中費用佔比最高的階段,平均耗費12至14億美元。

而在新藥研發中費用佔比最高的臨床階段,藥明康德依然有大有可為的空間。

展望未來,藥明康德有望進一步獲得更多市場份額。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享