近期A股市場的風格極為極端,高速增長的成長股如鋰電池、新能源等受到資金熱捧,股價如烈火烹油般一漲再漲,而以前受到資金青睐的大多數「茅族」成員卻遭到抛棄,陷入了跌跌不休的境地。

在這樣的大環境下,素有「免稅茅」之稱的中國中免(601888.SH)雖然公佈稱,今年上半年淨利增長了5倍,但是卻依然難逃高開低走的命運,令不少投資者大失所望。

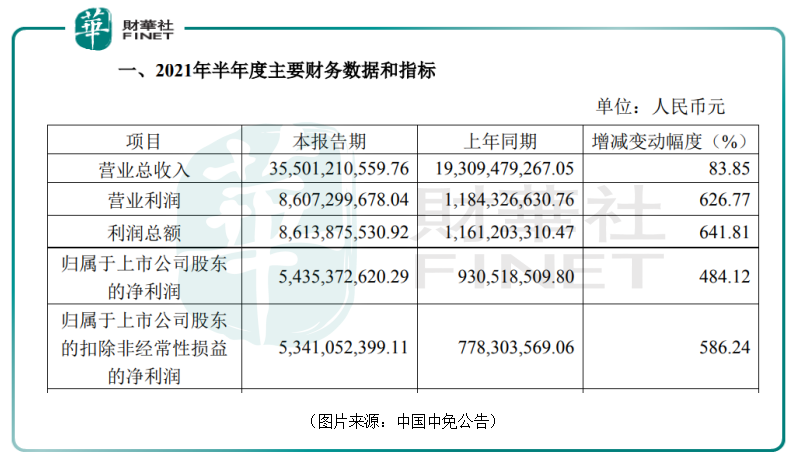

7月5日收盤後,知名大白馬中國中免發佈2021年半年度業績快報稱,公司期内實現營業總收入355.01億元,較上年同期增長83.85%,實現歸母淨利潤54.35億元,同比增長484.12%。

結合一季度的業績數據,該公司在2021年一季度、二季度分别實現營收181.3億元、173.7億元,對應歸母淨利潤分别為28.49億元、25.87億元,期内的淨利率分别為15.7%、14.9%。

公告還顯示,各項業績指標大幅增長主要是因為報告期内,國内新冠肺炎疫情得到有效防控,離島免稅新政效應持續凸顯,公司離島免稅業務同比實現大幅增長,同時受新冠肺炎疫情影響,去年同期基數較低。

值得一提的是,在這份半年度業績快報發佈後,有不少投資者紛紛看漲,甚至聲稱目標價為400元/股。

然而,7月6日開盤,中國中免高開1.45%,隨後衝高上漲3.18%,旋即掉頭向下,盤中一度下跌1.72%,直至尾盤方才翻紅,最終只微漲了0.58%。全天呈現出高開低走的狀態。

業績飙增的中國中免為何高開低走?

一方面,該公司2021年上半年的業績表現雖然大幅增長,但是卻並未超出市場預期。

事實上,在公告發佈後,多家券商機構對中國中免的半年度業績進行了點評,光大證券、中信建投、德邦證券、方正證券等都表示公司上半年的業績符合預期。

另一方面,A股市場眾多前期大漲特漲的「茅係列」個股於近期遭到大幅殺跌,這些公司大多屬於經營穩定、增速一般的價值白馬股範疇。

數據顯示,2021年以來,中公教育、恒瑞醫藥、美的集團、中國平安、三一重工、海天味業這些前幾年被稱為是A股市場「核心資產」的「茅族」成員不太受待見,股價累跌了不少。

其背後反映出來的是抱團資金的進一步流出,這一點可以從近期下跌破位期間成交量明顯放大中看出,而這些資金流入的方向則是高速增長的成長股,如寧德時代等。

中國中免有「免稅茅」的稱號,也很難獨立走出上漲行情。

另外,我國免稅行業政策走向寬松,特别是近3年來,離島免稅店的經營政策大幅放寬,海南離島免稅店數量有所增加。不少人也因此擔心免稅市場的競爭更趨激烈,最終會對中國中免的業績造成衝擊。

其實,中國中免在今年還累漲了7.4%,目前也僅是在高位橫盤,並未大幅下挫。相較而言,該公司的股價走勢比大多數價值白馬要強。

展望未來,作為全球免稅龍頭,中國中免的前景究竟如何?

公司的業務主要包括商品貿易和旅遊服務,2019年將國旅總社剝離出去之後,中國中免的收入來源絕大部分是免稅商品的貿易。具體來看,免稅業務分為傳統免稅、離島免稅和海外免稅。

Dufry、樂天和新羅是世界免稅業傳統三巨頭,2019年銷售規模位列全球前三甲,中國中免排名第四。2020年,受到新冠疫情劇烈衝擊,三大巨頭銷售情況表現不佳,中國中免得以在疫情之下彎道超車,一躍成為全球銷售規模第一的免稅運營商。

從目前全球疫情情況看,不少國家的疫情還未得到完全控制。根據瑞典研究機構Generation Research預測,全球免稅及旅遊零售行業要到2024年才能恢復到2019年的水平。

因此,在最近幾年,中國中免有望繼續享受高端消費回流紅利,提高與國外運營商的競爭優勢,持續保持全球領先地位。

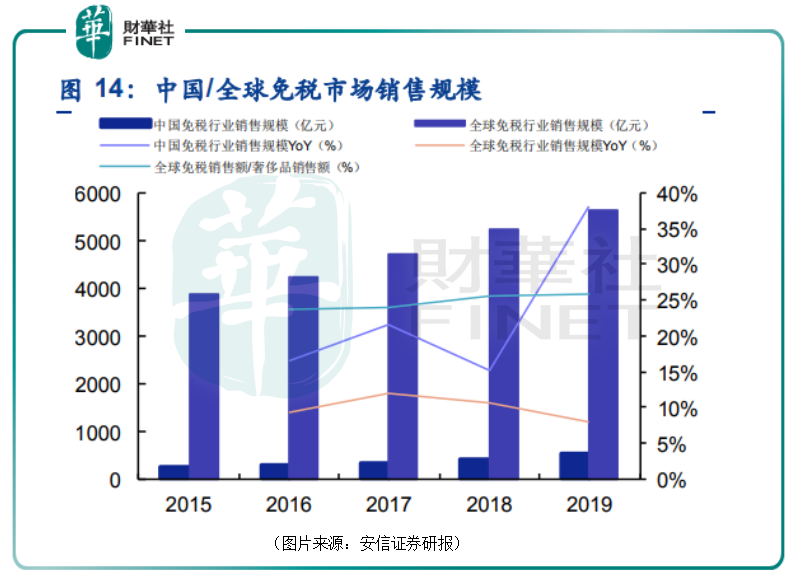

值得注意的是,中國免稅市場規模不斷攀升,增速明顯快於全球整體免稅市場。可以說,中國市場是免稅行業在全球範圍内最大的增量所在。

數據顯示,2015年至2019年,中國免稅銷售規模從242億元增長至545億元,復合增長率為22.5%。

2016年至2020年,中國海南離島免稅銷售額從53.5億元增長至274.8億元,復合增長率為38.7%,海南離島免稅購物人次從164.9萬次增長至448.4萬次,復合增長率為22.15%,人均免稅消費額從3244元增長至6128元。

海南省省委書記也曾表示到2022年離島免稅銷售額目標為1000億,到2030年為7000億至8000億,尚有非常大的增長空間。

雖然在國内還存在著珠免、中出服、深免、海南發展、王府井等其他的免稅公司,但是相較於其他公司來說,中國中免是國内牌照齊全的免稅公司,擁有機場、口岸、港口出入境免稅牌照、海南離島免稅牌照、市内離境免稅牌照,覆蓋了免稅行業全業務形態。

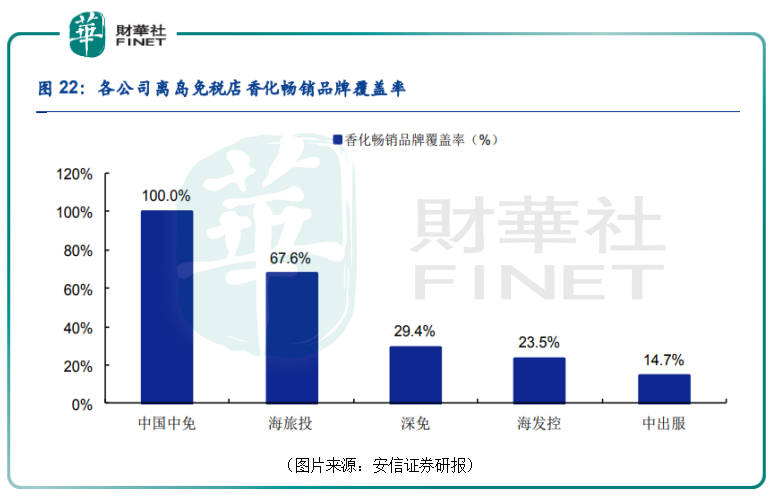

另外,中免旗下的三亞國際免稅城具有先發優勢,早在2014年便開始經營海南離島免稅業務,因此相比新開業的離島免稅店,中免在與品牌商合作的優勢明顯,在熱門的香化品牌中,中免實現了全覆蓋,擁有34家熱門香化品牌,高端品牌一應俱全,要好於海旅投、中出服、海發控以及深免等同行。

在免稅行業摸爬滾打多年後,中國中免相較於其餘同行來說已經積累了顯著的優勢,在國内市場份額上遙遙領先。

從2019年的免稅銷售額來看,中國中免(含日上和海免)的市場份額達到91%,為行業内最高,遠遠超過珠免、深免和中出服的4%、3%和2%。

從目前的情況來看,中國中免已經在疫情的衝擊下完成了對Dufry、樂天和新羅的超越,未來如果能憑借優勢抓住中國免稅市場大幅增長的機會,那麽有望繼續坐穩全球免稅龍頭的座位。

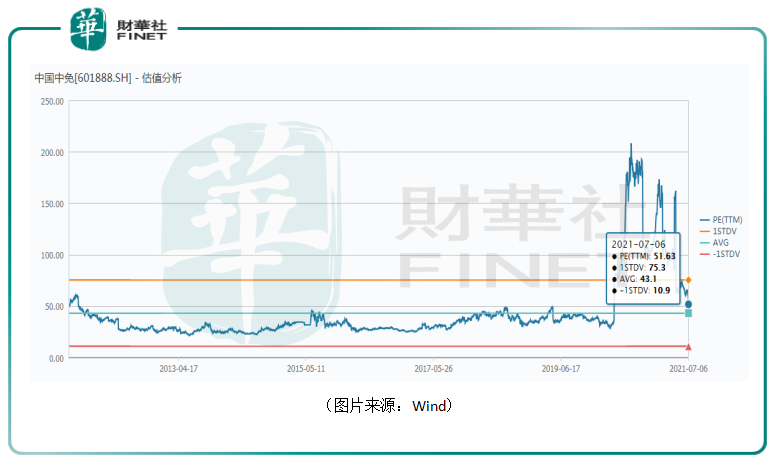

不過,在最近一兩年股價持續飙漲之下,中國中免的估值也一路走高,雖然目前已經有所下降但是縱向比較仍然比歷史上絕大多數時候要高。在當下A股市場的氛圍中,這一點值得注意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享