疫苗,是指为预防、控制疾病的发生、流行,用于人体免疫接种的预防性生物制品。

疫苗作为人类预防疾病最有力的武器,属于较为稳定的刚需品。特别是,新冠肺炎COVID-19全球大规模流行至今,新冠疫苗接种热度及全球接种新冠疫苗超30亿剂,已经充分验证疫苗在预防疾病方面的绝对优势。

随着全球公共卫生的发展以及人类对疾病预防意识的不断增强,对疫苗接种日益增加的需求、政府及国际机构的支持以及研发新疫苗所推动,全球疫苗市场发展十分迅速。

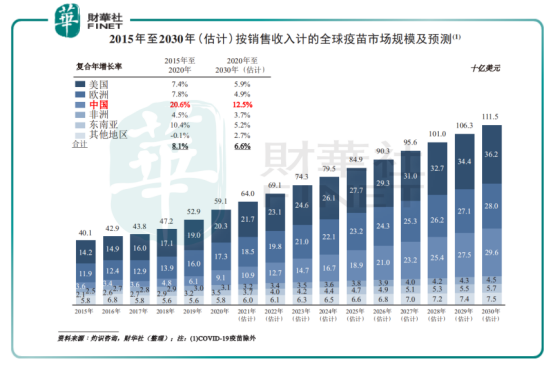

据灼识咨询研究报告预测,全球疫苗市场从2015年的401亿美元增长至2020年的591亿美元,并预计将于2030年达到1,115亿美元(新冠肺炎COVID-19疫苗除外),2020年至2030年复合年增长率为6.6%。

在未来全球疫苗千亿蓝海之下,作为全球第二大及增速较快的疫苗市场——中国,将会继续保持领跑的姿态,成为唯一复合年增速保持双位数增长的市场。

据灼识咨询预测,中国疫苗市场规模将从2020年的91亿美元增至2030年296亿美元(约折合人民币为2,000亿元),2020年至2030年复合年增长率为12.5%。

虽然中国作为全球第二大疫苗市场,但当前国产疫苗生产商还无法与国际四大巨头抗衡,打破他们的垄断地位。

2020年全球十大畅销疫苗合计占全球市场份额的63.1%。这十大畅销疫苗基本被葛兰素史克(GSK)、赛诺菲、默沙东、辉瑞四大跨国制药公司占据,已经形成了寡头垄断的竞争格局。

但是,后疫情时代,随着我国疫苗管理法的持续深化及完善,政策大力支持疫苗产业创新发展,以及支持多联多价等新型疫苗研制,推进国产新型疫苗优先审批,进而加快新型疫苗企业产品上市时间,实现进口替代。

因此,在不久的将来,国产疫苗有望实现拐弯超车,而国内疫苗优质企业和在研创新管线储备丰富创新型企业,将借助这个前所未有的大风口,迎来大爆发。

面对未来可能出现的风口,财华社策划《下一个风口之国产疫苗》系列专题,带领投资者及长期支持财华社的读者们,进一步了解中国生物疫苗行业及探寻其中的投资机遇。

作为开篇,财华社将根据国内相关疫苗政策进行,解密中国疫苗市场能领跑全球的秘密。

日常生活中,听得最多的乙肝疫苗、卡介苗、百白破、甲肝、水痘等疫苗,让不少家庭不知其所以然,只知道医院、社康或卫生站要求需要打的,在规定时间内带着娃去打就行。

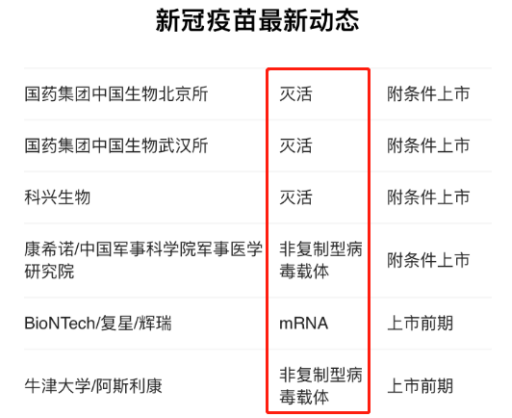

特别是,在打新冠疫苗的时候,灭活疫苗、非复制型病毒载体及mRNA疫苗更是让不少人“一个头两大”,不知从何了解,反正身边人说哪个保护率高或哪个好就打哪个。

实际上,倘若不深入了解疫苗技术通路、临床试验过程等需要专业性较强医学储备及认知的领域,简单地从大分类、小类别中了解疫苗行业,绝大数人能大致的区别疫苗种类,进而结合市场需求及临床经验,进一步认识疫苗,甚至可以在了解过程中发现潜在的投资机遇。

粗浅的分类,疫苗可归为两大类,六小类。

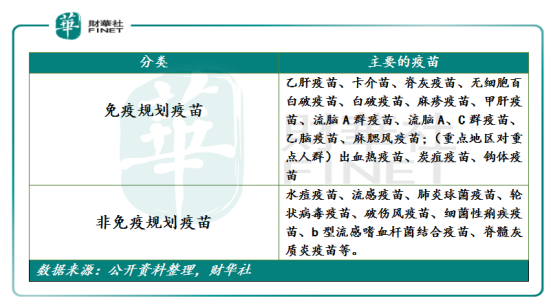

依据《疫苗管理法》,我国疫苗分为免疫规划疫苗(指居民应当依照政府的规定接种的疫苗,即一类疫苗)、非免疫规划疫苗(指由居民自愿、自费接种的其他疫苗,即二类疫苗)两类。

目前,国家免疫规划经过两次的扩容,现有14种疫苗,绝大多数用于适龄儿童。其中,包括生活中常见的乙肝疫苗、卡介苗、脊灰疫苗、百白破疫苗、白破疫苗、甲肝疫苗、流脑疫苗(包括A群疫苗及A、C群疫苗)、乙脑疫苗、麻腮风疫苗(麻风、麻腮、麻疹疫苗)等疫苗产品。

而自费的疫苗就多了,包括HPV疫苗、人用狂犬疫苗、水痘疫苗、流感疫苗、破伤风疫苗、脊髓灰质炎疫苗等在内多种疫苗产品。

换而言之,根据支付方式不同,国家或政府免费提供的为免疫规划疫苗;自费或部分采用医保的为非免疫规划疫苗。

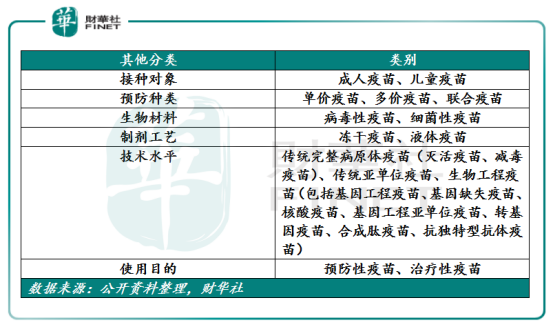

按照类别不同,中国疫苗还可以划分为六小类,分别是接种对象、预防种类、生物材料、制剂工艺、技术水平及使用目的。

根据疫苗使用目的,可划分为预防性疫苗和治疗性疫苗。

根据接种对象不同,可划分为成人疫苗及儿童疫苗。值得一提的是,一类疫苗绝大数是用于儿童疫苗,而二类疫苗的接种对象是成人及儿童,五五开。

根据生物材料不同,可划分为病毒性疫苗及细菌性疫苗。根据制剂工艺不同,可划分为冻干疫苗及液体疫苗。

根据预防种类不同,划分为单价疫苗、多价疫苗、联合疫苗。

这里“价”,并非指的是价格,而是抗原成分。单价疫苗只含有单一的抗原成分的疫苗,而多价疫苗或联合疫苗是两种以上抗原成分按照适当比例混合的疫苗。

举个例子,近些年疫苗市场比较火的HPV疫苗(宫颈癌疫苗)。目前,HPV疫苗有2价、4价及9价之分,这里的“价”,指的就是疫苗能预防的病毒种类多少之别。而往往预防病毒种类越多,疫苗单价自然会高些。

根据技术水平不同,可划分为传统完整病原体疫苗(灭活疫苗、减毒疫苗)、传统亚单位疫苗、生物工程疫苗(包括基因工程疫苗、基因缺失疫苗、核酸疫苗、基因工程亚单位疫苗、转基因疫苗、合成肽疫苗、抗独特型抗体疫苗)。

而上述提及新冠肺炎疫苗有灭活疫苗、非复制型病毒载体疫苗及mRNA疫苗之分,就是根据技术路线不同而划分的。其中,灭活疫苗技术相对成熟。

投资者需要留意的是,除了预防种类外,掌握不同技术水平亦是疫苗公司拉开与竞争对手差距的关键。因此,投资者在关注疫苗公司研发管线资产的同时,亦留意疫苗公司的技术水平。

实际上,疫苗市场规模与国家经济水平关系密切。

以疫苗市场渗透率较高的欧美地区为例,经济增长及人民收入水平大幅提升,推动了医疗保障体系完善,进而推动疫苗接种计划全面的覆盖,多种创新疫苗被纳入国家免疫计划。

反观中国,疫苗市场发展起步较晚,20世纪90年代以前,我国在建国初期就开始了免疫工作,在部分城市开展了接种卡介苗、白喉类毒素等活动,并且成功在1961年消灭了全国范围内的天花。1978年后,我国正式开始实施计划免疫,1988年,我国儿童四苗(卡介苗、脊髓灰质炎疫苗、麻疹疫苗和百白破混合制剂)接种率才升至85%以上。而二类疫苗市场增量并不明显。

到了20世纪90年代,中国疫苗市场对外资企业及民营企业的管制有所放松。1996年,安万特-巴斯德成为第一家进入中国市场的跨国药企,并向中国市场推出了甲肝、肺炎和流感疫苗,就此打开了中国二类疫苗市场。

看到巴斯德在中国风生水起,葛兰素史克、默沙东海外巨头开始通过与国内民营企业合作或其他方式进入中国市场,并就此推出包括水痘疫苗、HPV疫苗等众多符合消费需求的二类疫苗,不断抢占或分羹我国二类疫苗市场。

因此,在过去十年时间里,葛兰素史克(GSK)、赛诺菲、默沙东、辉瑞四大跨国制药集团在中国赚得盆满锅满。

“山东疫苗事件”和“长生生物疫苗造假事件”相继曝出,给中国疫苗市场带来极大的影响。随后不久,国家在疫苗研发、产品注册、生产、生产检验、流通、异常反应处理等方面都制定了一系列的法律法规,以加强对疫苗行业的监管。与此同时,相关政策正不断出台,加速推进国产疫苗高质量发展。

例如,《国务院办公厅关于进一步加强疫苗流通和预防接种管理工作的意见》(「2017年意见」)指示中国政府逐步促成将安全的、有效的且经济上可负担的二类疫苗纳入国家免疫规划并为中国居民提供更好的疫苗接种服务。此外,2017年意见指示中国政府为创新疫苗,尤其是多价疫苗的研发和商业化提供支持。

2019年国内首部《疫苗管理法》正式出台,为我国疫苗行业快速发展奠定良好基石。与此同时,“十四五”规划也提出了疾病预防为主的原则,而今年政府工作报告中,明确强调加大疫苗、药物等研发投入。

在此背景之下,国内民营企业加大新型疫苗研发投入,多联疫苗产品不断推向市场,例如智飞生物推出的AC-Hib联合疫苗为国内独家疫苗产品;水痘疫苗龙头百克生物登陆科创板,加速在研管线资产商业化步伐的同时,拟进一步丰富产品组合。

与此同时,艾美疫苗、三叶草生物及成大生物等疫苗公司纷纷选择赴港递表IPO,均想通过股权融资方式,募集资金推动旗下研发管线资产在国内及海外市场商业化步伐。

可以预见的是,随着国民对疾病预防及疫苗使用安全意识的增强、国内疫苗产品研发和生产水平的提高以及相关有利政策等因素的促进下,民众对安全性更高、免疫原性更好、能预防更多疾病的优质、新型疫苗的需求日益增加,二类疫苗市场增量空间非常可期。

据灼识咨询研报预测,按批发签发量计,预计中国疫苗批签发量将从2020年的6.41亿剂增至2030年的7.64亿剂,复合年增长率为1.8%。其中,一类疫苗批签量复合年增长率为-0.8%,二类疫苗批签发量复合年增长率为4.4%。

按照销售收入计,预计中国疫苗市场规模将从2020年的640亿人民币增至2030年人民币的2,071亿元,复合年增长率为12.5%。其中,一类疫苗市场规模预计从2020年人民币45亿下降至2030年的29亿元,复合年增长率为-4.3%,而二类疫苗市场规模预计从2020年的人民币595亿增至2030年的2,042亿元,复合年增长率为13.1%。

近些年,随着国内疫苗企业研发投入逐年增长,陆续有一系列创新疫苗获批上市,不断提振国内疫苗的士气,行业景气度将持续提升。例如,2013年,康泰生物推出的DTaP-Hib四联苗;2014年,智飞生物获批的AC-Hib三联苗;2018年,华兰生物获批上市的四价流感;2019年,沃森生物获批的13价肺炎及万泰生物获批的2价HPV;2020年,长春高新获批的鼻喷流感及康希诺的新冠疫苗等等。

在未来千亿市场之下,随着行业门槛因技术及监管而不断提高,行业集中度有望进一步提高,国内优质龙头企业将成为推动国内疫苗产业发展的中坚力量。

针对国内优质龙头企业,财华社将会策划《风口将至之国产疫苗》企业篇,对智飞生物、康泰生物、康希诺、长春高新及华兰生物在内的五家疫苗企业逐一进行深度解析,让读者及投资者看清企业在各大细分领域,可能潜在挑战及投资机遇,并会及时推出文章。在此,财华社也希望各位读者及投资者们能各抒己见,互相交流,互相进步,让投资简单点,轻松点,稳健点。

文:一枝

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享