如果不是分眾傳媒(002027sz),大眾萬萬想不到這門廣告媒介代理生意這麽好做,以2018-2020年間為例,其毛利率分别達到了66.21%、45.21%、63.24%,淨利率分别達到了39.81%、15.29%、33.07%,roic分别達到了42.73%、12.14%、24.16%。

這門生意的本質,或者分眾傳媒們立足的根基,在於廣告主的規模訴求與媒體資源端局部供給能力的矛盾。由於媒體資源端僅能提供局部區域的媒體資源,因此其無法獲得較高的出售價格,但廣告主的訴求可是希望自己的品牌或者產品能夠被越多人知道越好,其願意付出溢價。

而由於媒體資源端議價能力的差異,決定了兆訊傳媒與分眾傳媒毛利率的差異。以2018-2020年間為例,後者樓宇媒體毛利率分别為70.09%、47.76%、64.13%,前者毛利率分别為64.81%、66.28%、61.3%。

雖然,兩者的毛利率存在差異,但在本質上,兩者都是具有潛在規模效應的企業,而關鍵點在於,兆訊的營收規模能夠走到多遠?

兆訊傳媒申請於創業板上市,其唯一的業務是鐵路(高鐵、普通鐵路)候車區的廣告媒體業務。

這項業務的經營非常簡單,在媒體資源端,兆訊支付相關費用,並與各鐵路局達成中長期媒體資源使用協議,於早期,合同期限往往以6-10年為主,2018-2020年間,期限變為以3年為主。

協議達成後,兆訊便取得了在高鐵候車區安裝媒體設備並運營的權利,這些設備主要包括數碼刷屏機、電視視頻機、led大屏。

而後,兆訊便通過信息係統遠程對這些設備進行操控,為客戶發佈廣告。

經營這門生意的核心資產有兩個部分,其一營運資產,其二固定資產。

先看營運資產,根據大體的計算,2018-2020年間,兆訊傳媒需要墊資1.32億元、2.69億元、2.91億元以進行業務,其原因來源於兩端。

應付端,具體包括電費、設備工程款、媒體資源使用費以及其他費用。以2020年為例,媒體資源使用費僅佔比5.57%,而電費和工程款的佔比則達到了54.63%和35.61%。

這很好理解,鐵路局的媒體資源就是兆訊傳媒開展業務的根本,其如何敢拖欠款項?

應收端,則是散佈在各行各業客戶的廣告欠款。以2020年為例,前5名分别是中洲置地、山東元影(廣告代理商)、百信商業(廣告代理商)、金臣房地產、潤恒集團。

由於房地產企業的經營資金緊張,由此也可以很好地理解這一部分的構成。儘管這部分需要兆訊墊資經營,但好在這些應收款項主要以1-6個月的時間為主,於2018-2020年間的佔比分别達到了78.33%、89.84%、84.93%。

第二部分是固定資產,相比於營運資產,其佔比較小,以2020年為例,兩者比例僅為33.8%。

固定資產中,以媒體設備為核心,於2020年,其佔比達到了98.7%。

對這兩塊核心資產的梳理,就能理解兆訊傳媒的一些關鍵點。

其一,資金是成長的關鍵。

隨著營收規模逐步提升的淨營運資本與兆訊傳媒相對於鐵路局的弱勢地位有關。

目前兆訊傳媒與鐵路局集團簽訂的媒體資源使用協議中約定,對於存續協議,兆訊傳媒與鐵路局集團雙方通常約定每年按照一定的比例進行採購價格調升,對於期滿重新續簽合同,兆訊傳媒與鐵路局集團通常重新進行定價,與前次所簽訂合同的採購價格相比也會有一定比例的漲幅。

實際中這樣的漲幅是比較明顯的。

2020年度,兆訊傳媒媒體資源使用費較2019年度增加了3805.44萬元,增長33.20%,主要是南昌局集團媒體資源使用費增加了2276.4萬元,其具體原因是兆訊傳媒2015年與南昌局集團簽署的長期媒體資源協議於2019年末到期,而在此期間高鐵媒體資源傳播價值已大幅提升,因此兆訊以更高的價格簽署了3年期的媒體資源採購協議。

當然,即便合同沒有到期,於2019年其單個站點的漲幅也達到了5.97%。

因此,當精力都投入到現有的業務之中,那麽為實現更快的擴張則並不容易做到,所以個中企業以廣告代理客戶為主要的經營對象,以此來減輕資金上的壓力。

當然,如果兆訊成功上市,這便可以成為它的經營門檻。

而在此之前,通過蘇壯強家族‘較強’的資金實力,兆訊傳媒得以做到今天的量級。

其二,淨利率的下降換來潛在營收規模的增長。

討論淨利率之前,先看看往期的營收增長來源。

2018-2020年間的收入提升來源於兩個方面,經營站點的增加以及站點内部產品結構的升級。

截至招股書,兆訊傳媒已與國内18家鐵路局中的17家簽署了媒體資源使用協議,簽約鐵路客運站點521個,開通運營的鐵路客運站386個,其中高鐵站點346個,普通車站站點40個。

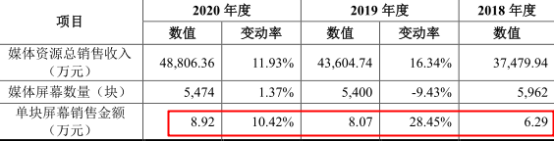

具體而言,2018-2020年間,兆訊傳媒所經營的站點數量分别為311個、345個、382個,因此同期其對應的營收分别為3.74億元、4.36億元、4.88億元。

當然,這里面還要歸功於高鐵站數量佔比的增加,以及在設備佔比中,單價較高的數碼刷屏機的佔比亦在提升,而單價較低的電視視頻機的佔比則在下降。

這一點,非常清晰地體現在了單塊屏幕銷售金額的表現之中。

顯然,依靠淨利率的提升擴大營收規模的方式是有限度的,最終還是得依靠站點數量的增加以換取更多的收入。

但是,這一淨利率提升的思路卻是正確的,它為未來可能實現淨利率下降(即對媒體資源出價更高)獲取市場份額奠定了基礎,只不過,由於合作年限的因素,使得兆訊傳媒的這一攻勢不會那麽迅猛。

上述兩點,歸根結底,是從資金便利,搶佔供給端的策略來看待兆訊傳媒的優勢,但是在收入端,規模效應所帶來的議價預期何時到來,至少還未體現到上述單塊屏幕銷售金額的數據之中,淨營運資本的佔比表現也暫無體現。

同時,蘇壯強家族業務的經營風險還未考量。

蘇壯強旗下企業於2018年7月29日、10月15日以現金23億元收購了兆訊傳媒100%股權,而原控股股東拉薩係則做出了對賭承諾,承諾在2018-2020年間,累計實現5.71億元的歸母淨利潤,對未達到部分實行現金補償。

其中且先不論拉薩係在如此利潤背景下清倉股權的動機,而看直接控股兆訊傳媒的聯美控股(600167sh),在2018-2020年間的淨利率,分别達到了44.42%、48.43%、48.03%,不僅水平堪比茅台(600519sh),並且貢獻如此淨利率的業務還是2016年並購所得。

那麽倘若聯美控股的這塊極高淨利率業務存在著經營上的風險,兆訊傳媒會不會變相成為聯美的融資平台而受到牽連呢?

當然,如果不考慮這麽長遠,兆訊傳媒的價值還是存在的,畢竟如果成功募資,新增的121個鐵路客運站點即可可以轉化為營收與歸母淨利潤的增長,只不過由於蘇壯強家族旗下業務過於強大的賺錢能力,難免不讓人感到恐慌。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享