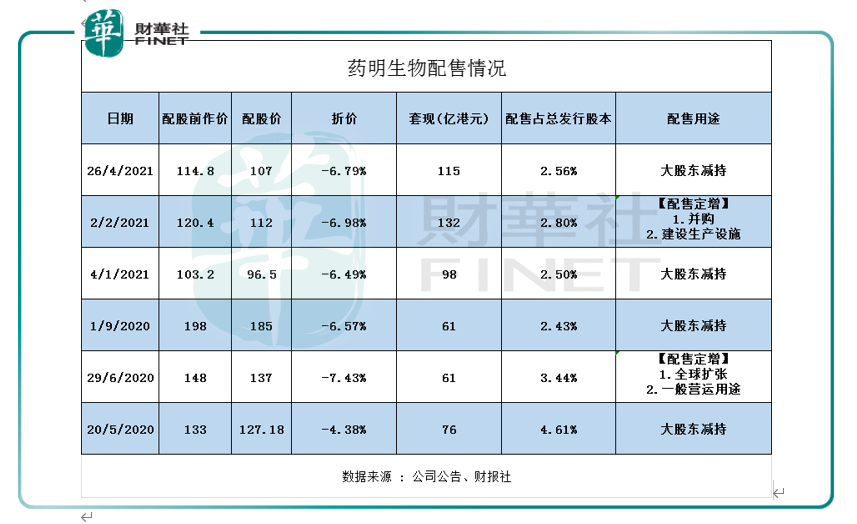

配股引發的股市慘案再度出現在藥明生物(02269-HK)身上,藥明生物一年内分别進行六次配股。

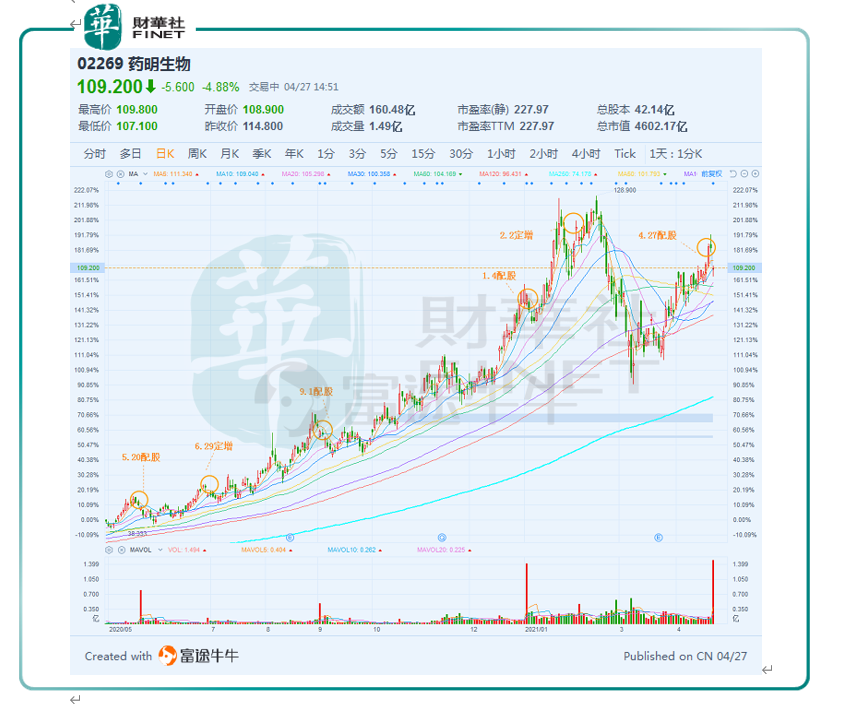

4月27號,藥明生物大股東再一次發起配股,以昨日收市價折讓5.9%至8.5%套現108億港元。

受消息影響,公司股價開盤應聲大跌,收盤跌幅超過6%。

那麽,配股後的藥明投資邏輯將會怎樣?

市場對藥明生物的配股消息已經司空見慣, 財華社統計公司在一年内分别進行了4次配售減持及2次配售定增。

數據顯示,大股東合共4次配售套現超過350億港元,市場對藥明大股東高位套現質疑四起。作為大股東一般會在股價較高的時候發行配股,更能達到高位出貨及減低攤薄自己的權益好處,因此市場把公司配股稱為割韭菜者的最高境界。

藥明多次配股時否就是割韭菜?經財華社回顧藥明生物一年的股價發現事實並非如此。

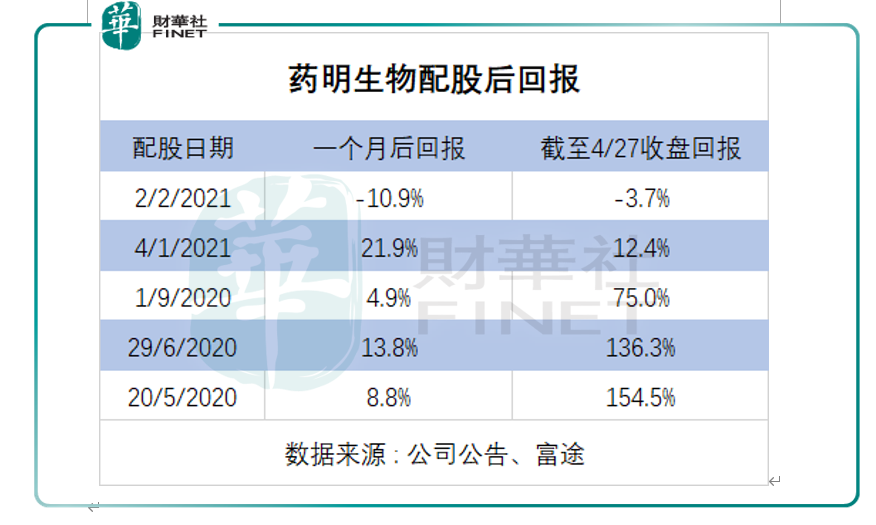

回顧過往配售的時間點來看,每次配售的時間點都是階段性的高位。當股份配售後會回調至配售價附近橫盤整理,經過一段洗籌股價再次創新高。

值得注意的是,藥明生物經過近一年5次配股後的階段性表現來看,每次配售回調後都是一個不錯的加倉點。

短期來看,股東減持對短期股價的確有一定下行的壓力。但市場不應過度妖魔化公司配股的行為,配股是依照有關法律程序,根據公司股東的發展需要以低於市價配售給其他股東。

以藥明生物這次配股事件為例,投資方在折價購買配售的股份後在六個月内不會發售及落實任何有關交易,也就是說,投資方不會只是對公司進行短線投機。

同時,此次投資涉及115億港元,購買方不可能在沒有研究清楚公司的背景下草率接火棒。

另一方面,定向增發儘管會攤薄小股東的收益,但優質的企業通過增發融資,可以為項目融資改善財務狀況,藥明生物在2次的定向增發所融資的資金就分别用於並購及建設生產設施上,為公司未來擴張策略作準備。

而整個過程基本上不需要現金支出,剩餘部分用於補充公司流動資金,有助於改善公司的財務情況。

最後,配股有發行價作為保底,市場一般視之為有機構背書的鑽石底,股價再度下跌的空間並不大。

自 2017 年上市以來,「優等生」藥明生物上演了4年10倍的神話,總市值曾一度超過 5300 多億港元,遠高於母公司藥明康德。那麽,全球 CXO巨頭「藥明生物」是如何煉成的?

藥明生物從事生物藥 CXO 行業,簡單來說就是為藥企提供外包研發的服務。創新藥研發有「10年10億生死不明」的風險,投入的不確定性讓很多藥企未開始就已打退堂鼓。

另外,新藥開發程度復雜,冗長的研發週期意味盈利週期再大幅減少,通過把部份研發工作外包出去有助加快研發週期,因此第三方機構CXO應運而生。

機構做的是參與中間的研發公司,不保證最終產品的結果如何都會在項目賺取收入,創新藥企與CXO機構就如淘金與賣水的關係。

除了」不成功也收費」的模式為CXO企業提供確定性的收益外,收益共享的機制給子公司帶來了強勁的盈利能力。收益共享意思是一旦藥物成功研發上市,其利潤的一部分與參考研發的CXO企業分成,就意味著隨著未來藥品上市越多,收入就越高。

近年CXO作為最行炙手可熱的賽道,市場空間巨大且增速可觀,未來五年復合年增長率預計為11.2%,高於其他醫藥行業賽道。藥明係企業把握了外資藥企將研發重心轉移低廉的人工成本的亞太地區,迅速拓展業務模式,打造CXO業務覆蓋面整全,成為中國第一全球第三的CXO機構。

隨著公司不斷壯大,配股融資也能輕松搞到錢,手里錢多了,藥明就學習了互聯網企業「買買買」模式,對整個產業鏈上下遊,特别是創新藥不斷進行收購入股。

利用資本入股生物藥企業,並以公司股東身份指明母公司藥明為其CXO的供應商,實行左手賣創新藥、右手賣CRO服務,自已創造需求另一方面自已供給,實行淘金賣水兩邊都賺儘,簡直無敵。

這種模式帶來的是第三方藥企及自身藥企兩輪拉動公司業務,所以藥明4000億體量,仍能保持60%的增長。這種模式藥明係已經玩的爐火純青,其他CXO藥企也逐漸開始參考。

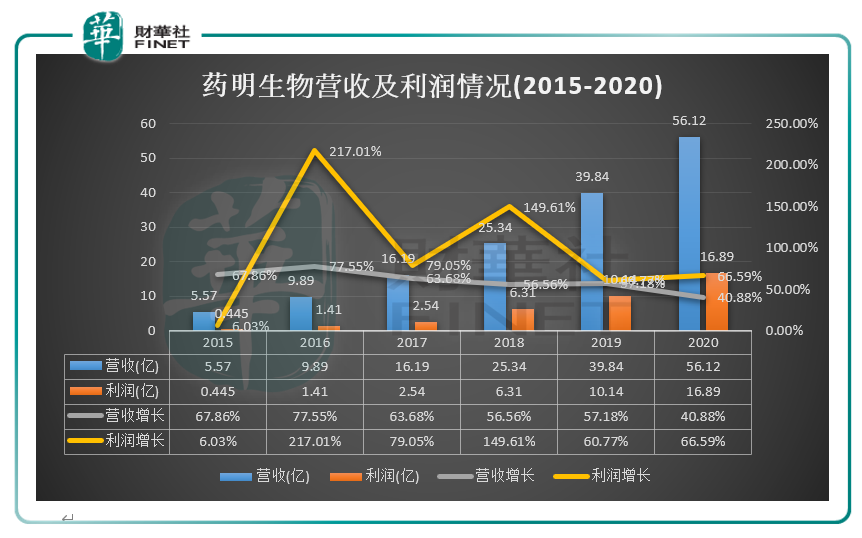

公司總營收從 2014 年的 3.32 億元增長至 2019 年的 39.84 億元,六年間增長了 12 倍,年均復合增速高達 64.39%;同期,淨利潤從 0.42 億元增長到 10.1 億元,CAGR 更是高達 88.92%,始終保持著高速增長態勢。

特别是 2020 年,隨著國内疫情逐步緩解後,公司不但業務恢復,而且還收獲海外訂單。據 2020 年業績預告顯示,預計歸屬於上市公司股東的淨利潤同比增長 65% 以上。

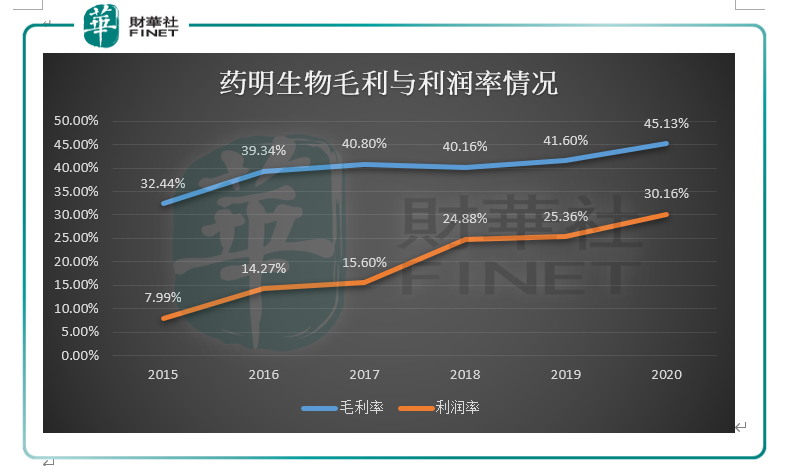

藥明生物毛利與利潤率均有上升趨勢,2020年毛利率約為45.13%,較2019年提升3.53個百分點,毛利率創歷史新高。

主要得益於綜合項目強勁增長,產能利用率和運營效率持續提升及里程碑收入大幅提升,部分被新廠產能爬坡所抵消。從長期的走勢來看,盈利能力持續增強。

值注意的是,藥明在 2021 年全年業績預告,預計收入增加 50% 以上,利潤增加 60% 以上。公司對增長有如此自信是因為2021 年全年訂單已經接滿,並開始接 2022 年的訂單。

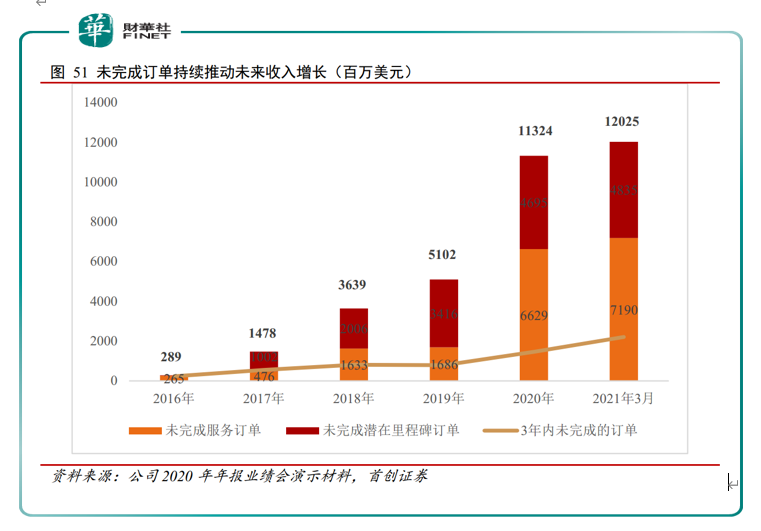

市場對藥明的未來增長預期一般會參考:未完成訂單指標。

未完成訂單量總額從2019年同比增長122%至2020的113.24億美元,其中未完成服務訂單66.3億美元, 將於3年之内完成的訂單為14.6億美元。2017-2020年未完成訂單總額復合增長97.1%,都是藥明未來業績的保障。

公司的業績增長驅動力來自未完成訂單,訂單儲備充足,短期持續快速增長值得期待。中長期來看,更多的來自並購及海外拓展的商業化訂單,以及產能提升後對未完成訂單的驅動。

由此可見,藥明生物未完成訂單量增長亮眼,並為未來利潤增長提供保障,公司增長具有極高的確定性。

展望未來, CXO巨頭「藥明生物」會在資本市場上寫出什麽不一樣的故事呢?讓我們一同期待。

作者:鷹眼狙擊

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享