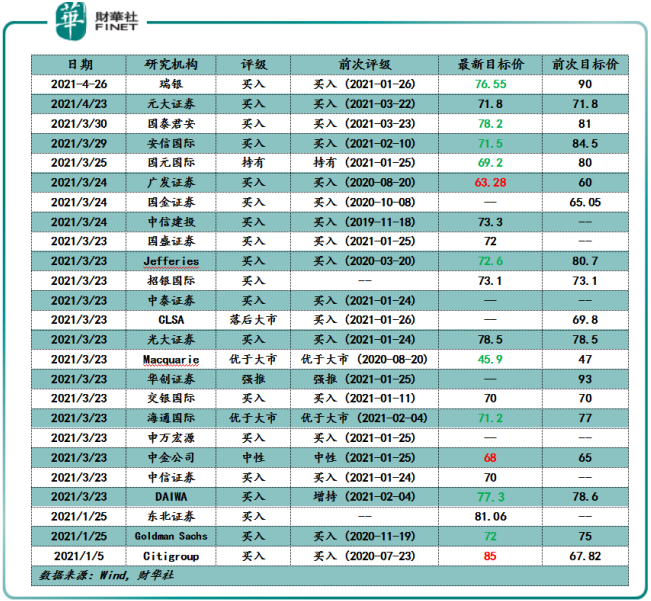

據wind數據顯示,截至4月27日,年初至今華潤啤酒(00291.HK)收到25家國内外券商和投行給出投資評級。其中,上調目標價的有3家,下調目標價有9家。

值得注意的是,華潤啤酒最近5份國内外券商和投行給投資評級中,有4份研究報告清一色的下調了目標價。而老對手青島啤酒(00168.HK)(600600.SH)則最近的5份國際研究報告均獲得上調目標價。

華潤啤酒被頻繁下調目標價的背後,是市場高估值回落,還是業務前景不濟所致呢?

國内券商和國際投行雖然集體下調華潤啤酒目標價,但依舊維持「買入」的評級,並看好其長遠發展。

以瑞銀研究報告為例,4月26日,瑞銀發佈研究報告稱,公司的長遠上行潛力仍然是同業中最高,主要受惠其分銷能力強,考慮到其2020年業績,將其2021-23年盈利預測平均降13%,但認為其利潤上行趨勢維持不變,估計2021-23年EBITDA的年復合增長達15%,主要受惠高端產品銷量擴張自去年起加快。

調查顯示,喜力在高收入群組及一線城市的品牌認知及消費頻率有改善,不過品牌於高端品類的地位面對較大挑戰,認為未來需要較多營銷投入,同時也需要更多時間擴展規模。因此,給予華潤啤酒「買入」評級,目標價由90港元削18%至76.55港元。

國内券商安信國際研究報告則指,華潤啤酒經營戰略明晰,執行能力強,業績扭轉的確定性較強。預測21/22/23年淨利潤為32/41/56億人民幣,扣除關廠相關費用淨利潤為39/46/60億。維持「買入」評級,但考慮市場風險偏好,下調目標價至71.5港元。

財華社從國内券商及國際投行研究報告整理發現,多數研究報告認為,隨著加速推進高端化發展,營銷投入可能會加大,疊加當前上遊成本漲價,在多重成本壓力之下,華潤啤酒的利潤規模是否受影響存在不確定因素。

以安信國際前後兩份研究報告對比可知,2021年2月8日,安信國際《整裝待發,開啓高端化進程》研報預測華潤啤酒2021年淨利潤為34.51億元;2021年3月29日,安信國際《決戰高端,一往無前》研究中,下調目標價的同時,也下調了2021年淨利潤,預計淨利潤為32.64億元。較2月8日給予34.51億元淨利潤,下調了5.4%。

實際上,在眾多國内券商及國際投行下調華潤啤酒的背後,華潤啤酒估值並不便宜。

據wind數據顯示,截至2021年4月27日,華潤啤酒的市盈率(PE)為83.65倍,高於高端市場主要競爭對手百威亞太(01876.HK)PE的81.73倍,高於港股青島啤酒PE的37.8倍。

將估值週期拉長,華潤啤酒的估值依舊處於歷史較高位置。估值高位,疊加近期二級市場高估值的股票回落較多及酒業板塊回調明顯,投行們或許考慮市場風險及偏好,才下調華潤啤酒的目標價至合理的位置。

據wind數據顯示,華潤啤酒近5年PE平均值為68.61倍;青島啤酒近5年PE平均值為31.85倍;百威亞太上市至今(2019年10月上市)平均值為65.04倍。

而反觀青島啤酒能受到國内券商及國際投行的一致上調目標價,除了估值較其他兩大競爭對手便宜外,2021年一季度超預期業績表現也是主要驅動因素。

近年來,華潤啤酒轉戰高端啤酒的決心十分明顯,從2020年營銷投入就可以反映出這一點。2020年,華潤啤酒全力推進在《這就是街舞3》、《潮玩人類在哪里2》、《風味人間2》等IP全鏈路營銷和「喜力®星銀™上市推廣S計劃」、「蘇爾泳池派對」等主題營銷,以致廣告及促銷費用大幅增加,使整體銷售及分銷費用較2019年上升3.3%至61.23億元。

據華潤啤酒2020年年報指,根據市場變化對競爭策略規劃進行動態調整,持續完善次高檔及以上產品組合、加強渠道建設、創新銷售策略等措施,不斷加強在品牌形象、價格、質量及經銷網絡方面的競爭力。未在高端市場站穩腳跟的華潤啤酒,持續完善次高檔及以上產品組合、加強渠道建設、創新銷售策略等措施過程中,勢必還需要較多營銷投入,以最快及最有效方式搶佔高端市場。因此,華潤啤酒的營銷投入可能會加大。

華潤啤酒加大營銷投入,提升高端產品組合市場滲透率的背後,正折射出存量競爭愈發明顯的中國啤酒市場下,產品高端化的大勢所趨。

中國啤酒總產量在2013年總產量和銷量均突破5000萬千升之後,一路下行,存量競爭愈發明顯。截至2020年12月,中國啤酒總產量已較峰值下降超30%,目前總產量不足4000萬千升。據Euromonitor預測顯示,我國啤酒銷量在未來4年内,銷售量很難恢復到歷史峰值,整體將保持相對平穩狀態,預計在2023-2024年,我國啤酒銷量將穩定在4200萬千升左右。這也意味著未來中國啤酒市場存量競爭將成為常態。

在存量競爭趨於常態的大背景下,啤酒消費市場正悄然發生了結構性的變化。據歐睿研究報告數據顯示,中國啤酒市場消費升級趨勢和消費者觀念的轉變,高端產品啤酒銷售量佔比總啤酒銷售量從過往的個位數提升至2019年12%。歐睿研究報告預測,2024年中國高端啤酒銷量佔比和銷售額佔比將分别提升至14%和 41%。另一邊,佔比最大的經濟型啤酒的銷量和銷售額佔比也在逐年降低,預計到2024年分别降至60%和25%。

產品高端化發展大勢所趨之下,國内各大啤酒大廠,紛紛瞄準高端市場。世界第四大釀酒集團嘉士伯,將旗下大部分中國區啤酒資產裝進重慶啤酒(600132.SH),直接將重慶啤酒拉進高端啤酒行當,並為後續業績及股價戴維斯雙擊打下夯實的基礎;燕京啤酒雖沒有大手筆海外收購,但也在高端市場推出了「燕京八景」;青島啤酒更是推出「百年之旅、琥珀拉格、鴻運當頭」等超高端新品及「奧古特、皮爾森」等高端產品;華潤則是内外兩手抓,國内推出「雪花臉譜、蘇爾啤酒、黑獅白啤」等高端產品,外在花巨資將喜力納為麾下,高端產品市場佔有率迅速提升。

2020年,受疫情影響及喜力業務整合處於磨合期,内外兩手抓的華潤啤酒的高端啤酒銷量並沒有青島啤酒好。青島啤酒旗下的百年之旅、琥珀拉格、奧古特、鴻運當頭、經典1903、純生啤酒等多款高端產品,銷量達到179.2萬噸,佔總銷量比例46.2%。華潤啤酒次高檔及以上啤酒銷量同比增長11.1%,達到146萬噸。

向前看,隨著喜力在中國業務與華潤啤酒渠道化學反應逐步顯現,華潤啤酒在高端領域的表現還是值得期待的。倘若能在高端市場取得突破性進展,投行及券商勢必也會給予華潤啤酒更高的目標價。

文:一枝

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享