今年來,物管企業港股上市潮依舊火爆。在融資難、渠道受限、融資成本高企等困境下,將旗下物管業務打包上市成為不少中小房企解決資金問題的一大手段。

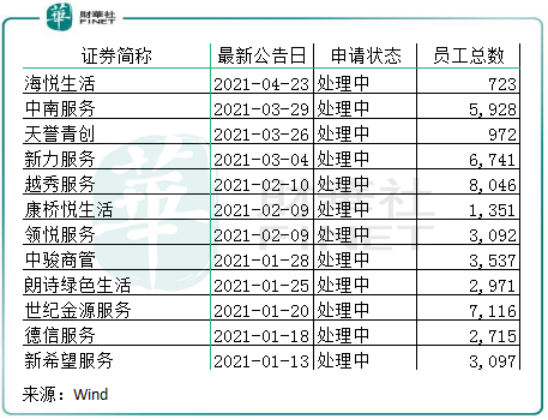

根據Wind數據,2021年至今,已有11間物管企業向港交所遞交了招股書,申請狀態均顯示在「處理中」。

在4月23日,國内50強房企海倫堡旗下的物管企業海悅生活向港交所遞交了招股書,成為年内第11間港股遞表的物管企業。

值得注意的是,海倫堡此前曾兩度衝刺香港資本市場,兩年後的今天,在物管上市潮的趨勢下,海倫堡創始人黃熾恒轉首先將上市的主體改為與海倫堡共同成長的物管板塊。

從過去幾年的港股IPO案例看,相較於地產企業,物管企業上市的成功率更高,在上市要求、合規問題等審核内容方面,物管企業更容易拿到赴港敲鍾上市的「鑰匙」。在近期香港資本市場對内房板塊持續看空的背景下,物管板塊上市可使地產母公司獲得更高的溢價,黃熾恒當然不會錯過物管板塊上市的機遇。

海倫堡在1998年成立,次年,海倫堡新增了物業管理業務,名為「海倫堡物業」,這是海悅生活的前身。後來,海倫堡物業更名為海悅生活。

從海悅生活的介紹來看,公司實力較為強大,有22年的歷史,在中指院的2021中國物業服務百強企業中排名22。從規模看,海悅生活在已上市的物管企業中排在40名之内。在2020年,海悅生活在管建築面積為2430萬平方米,屬中型物管企業。

而從收入端看,海悅生活在上市物管企業中規模雖不大,但經過近兩年來對外收購和母公司海倫堡的支持,海悅生活過去兩年來的收入和淨利潤增長顯著。

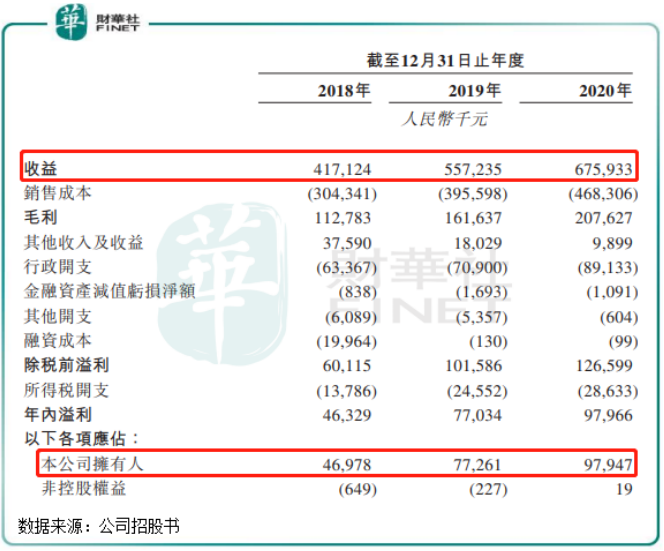

2018年-2020年,海悅生活收入由4.17億元增至6.76億元,復合年增長率27.3%,不過這個收入規模不大,2020年上市物管企業中收入超過10億元的接近30間;淨利潤由0.47億元增至0.98億元,復合年增長率44.4%。

與很多物管企業一樣,海悅生活有三大業務,物業管理服務、非業主增值服務以及社區增值服務。過去兩年,該三大業務的營收和毛利率均穩步上升。原因是在母公司近些年的激進擴張下,海悅生活通過聚焦國家核心經濟圈及重點一、二線城市,實現了規模的擴張。

2020年末,海悅生活業務覆蓋了中國15個省份、直轄市及自治區57個城市,其中有50%的在管建築面積位於一二線城市,聚焦在大灣區、中國西南部、華東等一、二線城市,如廣州、珠海、中山和武漢等。

從多數分拆上市的物管企業看,因剛脫胎於母公司,大部分企業的市場化拓展能力較弱,主要依靠母公司開發的項目,海悅生活近些年的成長也與母公司海倫堡密切相關。

2018年以來,在海倫堡快速擴張下,海悅生活簽約的建築面積也增長迅速,由2018年的2970萬平方米增至2020年的4230萬平方米,復合年增速19.3%。可以看到,海倫堡的支持為海悅生活帶來了較大的成長空間。

過去5年,海倫堡的銷售額較為突出,錄得了超過行業平均增幅的增長。在2020年,海倫堡實現783.9億元的全口徑銷售金額,同比大幅增長約47%,近5年來復合增長率超過40%。土儲方面,截至2020年6月30日,海倫堡的土儲面積為2941萬平方米,主要佈局珠三角地區、長三角地區、京津冀地區、華西地區以及華中地區。此外,目前海倫堡在建面積約1749萬平方米。

所以從海倫堡的規模增長及土儲來看,海悅生活也將繼續受惠於母公司的項目支持。

在物管領域,規模和業績實現雙位數增幅俨然成為股價上升的基本要素。而物管企業要實現規模的雙位數增幅,除了來自母公司的支持,第三方拓展積累下的儲備資源尤為重要。

在籌備上市之前,海悅生活加大市場化拓展,增強自我造血能力。在2020年,海悅生活開啓了市場化的進程,參與了獨立第三方物業開發商單獨開發的項目投標。除此之外,海悅生活也開啓了對外並購的步伐,在2019年4月收購廣州海商;;2020年2月收購廣州增航97%股權;2020年3月收購Sean Everest;2020年9月,收購中山中頤物業管理30%股權。

在招股書中,海悅生活稱本次募集所得款項用途將主要用於通過收購進一步擴大公司的業務規模及市場份額,豐富在管項目及物業類型。財華社注意到,多數物管上市企業在上市後不斷對外並購,帶動了規模和業績的雙增長。如融創服務在2020年以15億元收購開元物業後,當年來自第三方在管面積佔比由2019 年的1%大幅提升至32%,帶動其營收飙升逾60%。

因此,在品牌力相對不足的情況下,海悅生活要增強市場化能力就要繼續加大對外收並購,同時繼續增加第三方項目的投標。

海悅生活所處的物業管理行業,目前正處於高速增長期,且行業的利潤增長依舊有很大的探索空間。在行業競爭格局分散待整合的背景下,中小型物管企業也一樣有屬於它們自己的賽道。

在成長性方面,我國城鎮化趨勢和人均可支配收入的增長是物管行業未來繼續擴大的基本因素。根據中指院的資料,物業服務百強企業擴大了在中國的業務。物業服務百強企業經營所在城市平均數由截至2015年12月31日的27個增至截至2019年12月31日的31 個,未來還將持續擴增。

而在政策層面,當下正是物管行業的政策甜蜜期,政策風險幾乎可以忽略不計。特别是在疫情之下,物業管理企業體現了其在防疫與社會管理方面的重要價值,社會關注度顯著提升,政府也對物管領域給予了鼓勵和支持。

近期的「十四五」規劃首次涉及到物業管理,提到要「提高物業服務覆蓋率、服務質量和標準化水平」。這也意味著,物業管理行業面臨的政策環境將持續改善。

隨著物管滲透率不斷提升,老舊小區也逐步被納入管理,這是一個龐大的市場,對物管企業來說也是一個大機遇。

海悅生活此次上市,就是要擴大市場份額,在行業機遇下實現良性的發展。在未來的業務策略中,海悅生活提到將擴大業務規模,豐富在管項目和物業類型,提供多元化差異化的增值服務,提升社區增值服務口碑和差異化競爭優勢。

文:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享