港交所(00388.HK)公佈了創紀錄新高的2021年第一季業績。

季度收入及其他收益創季度新高,同比增長48.6%(按季增長17%),至59.56港元;股東應佔溢利創38.40億港元的季度新高,較2020年第一季增長69.8%(按季增長31.28%)。

從盈利能力來看,港交所堪稱地面最強上市交易所。

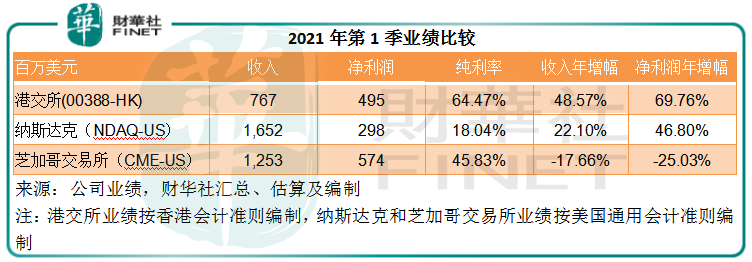

2021年第1季,該上市交易所集團的EBITDA(扣除利息、稅項、折舊及攤銷前盈利)利潤率較上年同期上升了6.3個百分點(按季上升7個百分點),達到80.7%;純利率較上年同期上升了8.1個百分點(較上季上升7.1個百分點),高達64.5%。

相比之下,按美國會計準則編制的納斯達克(NDAQ.US)和芝加哥交易所(CME.US)同期業績頓時失色。這兩家上市交易所的2021年第1季純利率分别只有18.04%和45.83%,其中納斯達克公司的首季收入同比增長22.1%,至16.52億美元,淨利潤同比增長46.8%,至2.98億美元;而歷史悠久的芝加哥商品交易所首季收入則按年下降17.66%,至12.53億美元,淨利潤同比下降25.03%,至5.74億美元,或主要因為交易費收入以及投資收益下降。

見下表的匯總數據,港交所不論業績增幅(收入和淨利潤年增幅)還是利潤率(純利率),均顯著高於其美國同行。

然而,在其公佈創新高的季度業績之後,港交所的股價卻不漲反跌,從2021年4月28日上午交易時段收盤時的494.60港元(午間公佈業績),跌至4月29日全日收市價480.00港元,一天半累計下跌了3%。為什麽市場給差評?

這一場遍及全世界的牛市,主要得益於低利率環境。

疫情影響了全世界的生產和發展計劃的推進,歐美長時間維持接近零甚至負利率,以及美國的無限寬松流動性,驅使無處可去的遊資追捧新經濟股以及憧憬經濟重啓之後將可受惠的股份,帶動股權投資市場接連創出新高。

疫情加快了新經濟公司的發展以及獨角獸企業的孵化和成長,高估值的股權投資市場也讓這些創投企業的初始投資者蠢蠢欲動,希望藉此良機獲得更高的價值,從而加快了推進IPO的步伐。

最近的空白支票公司(SPAC)上市數目大幅增加正是這種潮流下的產物,通過與SPAC合並可以加快有意IPO的創投企業以最快的速度上市。

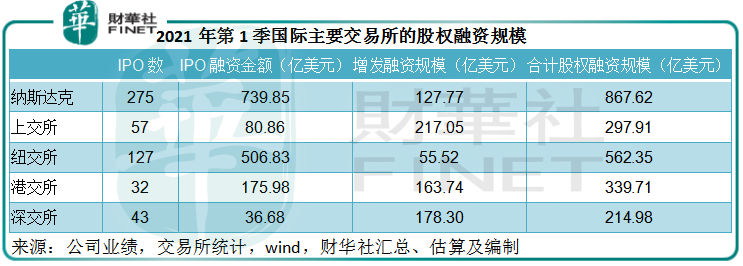

2021年第1季,港交所有32宗IPO,融資規模為1366億港元,約合175.98億美元;活躍的交易氛圍,也讓更多已上市公司增發募資,第1季的增發融資規模達到1271億港元,約合163.74億美元;合計股權融資規模或達到2637億港元,約合339.71億美元。從總融資規模來看,港交所排名第三,見下圖匯總數據。

4月28日晚美聯儲的議息會議,一如預期維持利率不變。從其陳述來看,政策轉向的時間表似乎不會像市場所擔心的那樣提前,也許意味著全球資金流動性依然充裕,但這是否有利於港股市場的交易活躍度?未必。

這兩天美國科技巨頭公佈的業績令人振奮,Facebook(FB.US)、谷歌(GOOG.US)和蘋果公司(APPL.US)的季度業績均超出預期,無疑令美股市場的信心大增。與此同時,騰訊(00700.HK)和美團(03690.HK)在之前創出新高之後已經顯著回落,加上監管的不確定性,可能讓遲疑的資金轉向美股。

港交所的數據顯示,2021年第1季聯交所的股本證券產品日均成交額約為1980億港元,而筆者統計了4月以來17個交易日的交易數據發現,四月的日均成交額只有約1596億港元,較第一季數據減少了大約19%。

所以,未來港股市場的資金流入以及交易活躍度能否保持第一季那般亢奮存疑,所以第一季的高增長不一定能持續。

港交所2021年第1季業績顯示,互聯互通的成績再上一層樓,滬深港通收入及其他收益達到7.37億港元,佔總收入的12.37%。另外,債券通的日均成交金額更創下253億元人民幣的季度新高。這些都顯示出最佳推銷員李小加所搭建的互聯互通橋梁發展得很好。

李小加離任後,歐冠升(Alejandro Nicolas AGUZIN)將於2021年5月24日接棒,成為第一位非華裔CEO。這位來自摩根大通的新CEO能否貫徹李小加的聯「通」業務,在國際拓展方面遊刃有餘,在與監管層的溝通上暢通無阻?存在不確定性。

另外,財政司司長計劃將股票印花稅稅率由目前的0.1%提高至0.13%,可能從8月1日起實施。交易成本的上升將可能令交易量下降(尤其短線高頻交易),影響或反映在下半年。

内地交易所將不斷優化上市制度,這將讓一些有意向上市的科創和生物科技企業留在A股上市。

儘管自財政司司長宣佈上調印花稅以來,港交所從紀錄高位顯著回落,但其當前的估值仍遠高於其他上市同行。以480港元計,港交所的2020年往績市盈率高達52.90倍,市淨率高達12.89倍,相較納斯達克的市盈率和市淨率估值僅為28.2倍和4.16倍。15億美元的年收益撐起了784億美元的市值——全球市值最高的上市交易所,市場對其增長前景是否期望過高?

總括來看,港交所的2021年第1季業績表現亮眼,而且財務狀況也十分穩健,持有現金達1579.96億港元,付息債務僅4.23億港元,業務性質也讓它一直以來能夠享有持續的經營現金流入。

考慮到穩健的財務狀況提供支持,港交所積極向上的發展態度毋容置疑。只是隨著經濟環境、競爭對手的發展、國際資金流的走向等因素發生變化,港交所未必能保持如此高的利潤率。而它的高估值是建立在高增長、高利潤基礎上的,如果這些基本因素發生變化,它的高估值自然難以為繼。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享