去年年末,國貨之光波司登(03998-HK)在「雙十一」繼續蟬聯天貓中國服飾品牌銷售榜第一名。與此同時,被網友評為鄙視鏈上端的加拿大鵝(GOOS-US)因為賣斷貨衝上熱搜。這都預示著在有點寒冷的庚子年,羽絨服會有一個銷量不錯的春天。

果不其然,波司登在今年初發佈的公告中預計:核心品牌「波司登」於2020/21財年前九個月(即截至2020年12月底止的9個月),累計零售金額有25%以上的同比增幅,而品牌羽絨服業務項下的其他品牌累計零售金額亦有40%以上的增幅。

所以,2021年4月9日波司登發佈的正面盈利預告也就不足為奇了。

波司登預計,截至2021年3月31日止的2020/21財年(以下簡稱「2021財年」),其收入和股東應佔淨利潤或分别有10-15%及約40%的年增幅,主要得益於品牌羽絨服業務的持續健康增長、貼牌加工管理業務和女裝業務的穩定經營。此外,波司登亦預告,毛利率有約3個百分點的提升空間。

這至少透露出以下信息:1)波司登下半財年(截至2021年3月末止的六個月)收入增速加快;2)全年純利率至少有2.1個百分點的提升。

截至2020年3月末的2019/20財年(以下簡稱「2020財年」),波司登的全年營收為121.91億元(單位人民幣,下同),毛利率為55%,股東應佔淨利潤為12.03億元,純利率為9.9%。

這意味著波司登的2021財年全年營收或為134.1億元-140.2億元,毛利率或達到58%,股東應佔淨利潤或為16.84億元,純利率或約12.0%-12.6%。

依此計算,波司登2021財年下半年的收入或介於87.49億元-93.59億元,同比增長12.8%-20.69%,股東應佔淨利潤或為11.98億元,同比增幅或為39.14%,略低於上半財年的淨利潤同比增幅41.8%。

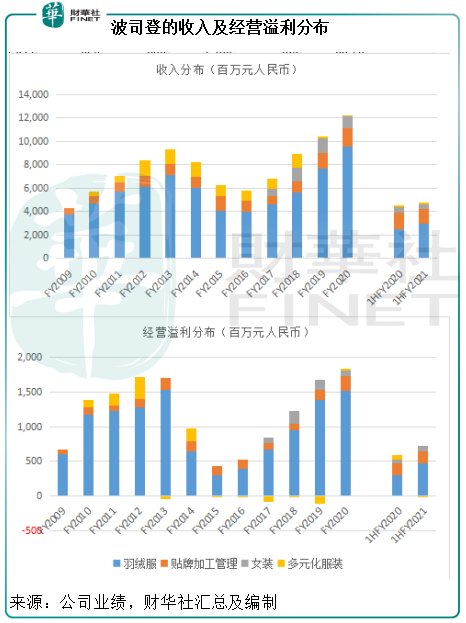

波司登的四大業務單元分别為品牌羽絨服業務、貼牌加工管理業務、女裝業務及多元化服裝業務。其中品牌羽絨服業務為最大的收入及利潤來源,佔總收入的60%以上,佔經營溢利的65%以上,見下表。

對於羽絨服業務,波司登的運營戰略是聚焦主品牌「波司登」,發展定位在終端市場的「雪中飛」品牌羽絨服和高性價比的「冰潔」品牌羽絨服業務。

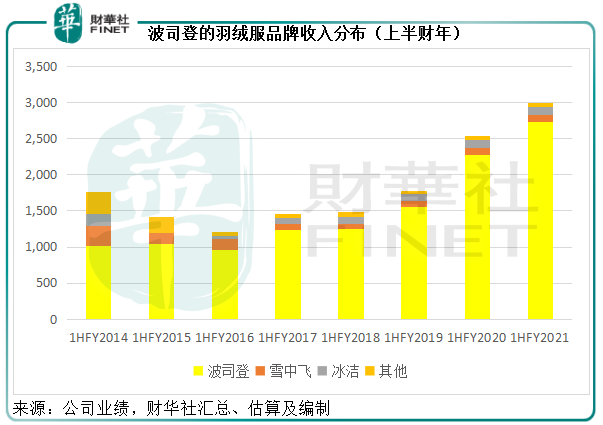

從下圖可見,主品牌「波司登」佔了羽絨服業務收入的大部分。

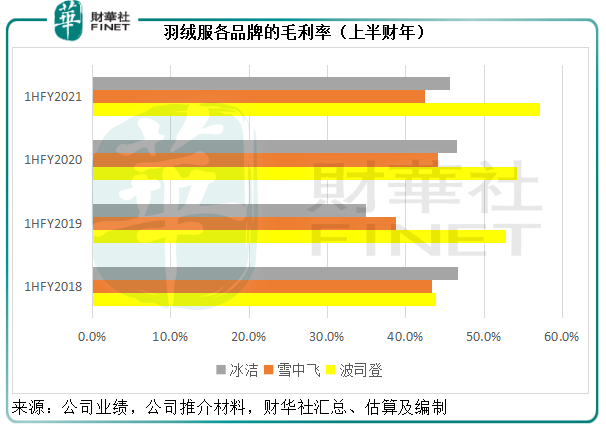

且由於定價較高,「波司登」的毛利率也最具優勢。

鑒於2020年下半年尤其「雙十一」期間羽絨服的強勁銷售表現,該公司2021財年下半年的收入增長提速更大可能是來自羽絨服業務的銷售增長。

正如前文所述,於前三個財季,其核心品牌「波司登」累計零售金額有25%以上的同比增幅,但其他品牌羽絨服的累計零售金額卻有40%以上的增幅,其他品牌羽絨服或成為其銷售增長的生力軍。

然而,相比較而言,加拿大鵝於截至2020年12月27日止的第三財季,在中國内地的直接銷售收入同比增幅達到了41.7%。

加拿大鵝的運營在2020年上半年期間因為全球疫情而停滞,不過到第二財季(即截至2020年9月末的財季)已大部分重開,在這一季度其在中國内地的直接銷售收入增幅達到30%以上。

以此來看,加拿大鵝在中國内地的銷售表現不容小觑。

過去,加拿大和美國是加拿大鵝最主要的收入市場。在截至2019年12月29日止的9個月,加拿大和美國的收入貢獻分别為2.51億加元和2.44億加元,佔其總收入的30.7%和29.85%,而以中國為首的亞洲市場貢獻收入1.62億加元,佔總收入的19.79%。

但是到2020年,在歐美市場受疫情影響而收縮時,強勁增長的亞洲市場成為其最主要的收入來源。截至2020年12月27日止的9個月,亞洲市場收入同比增長14.84%,至1.86億美元,佔總收入的26.72%,超越加拿大和美國的25.7%和24.5%。考慮到它披露的在國内的強勁銷量,相信中國是其亞洲區市場的主要動力。

從加拿大鵝的内地銷售表現來看,波司登羽絨服業務的高增長並非特例,更專注高端的加拿大鵝增長表現也不俗,這正反映了我國零售消費在後疫情時期的強韌反彈力。

最近發佈的業績預告為波司登的2021財年業績表現定了音。正如前文我們對比加拿大鵝的内地銷售表現所推斷出的結論,波司登並非羽絨服零售市場增長的專寵,不過波司登的定價相對低於加拿大鵝,在消費者的眼中,其定位或也有差别。波司登應該能夠在自己的賽道把握行業增長機遇。

那麽波司登前景如何?

筆者認為有幾點利好,或預示著波司登的利潤率有望得到改善。

自營銷售收入佔比大幅提升。於2020年9月30日,波司登的品牌羽絨服業務零售網點總數淨減少202家至4664家,減少的主要為第三方經銷商經營的網點,自營零售網點反而淨增加19家。相比較而言,自營店的毛利率或較第三方運營商店的高,而且服務質量和物流鏈更能把控。自營店的貢獻增加或有望提升其利潤率。

其次為線上銷售的大幅擴張。於截至2020年9月末止的6個月,波司登的旗下全品牌線上銷售收入同比大幅增長76.4%,至5.38億元,佔其總收入的比重由上年同期的6.9%提高至11.5%,其中品牌羽絨服業務的線上銷售收入同比增長86.2%,至4.9億元,佔品牌羽絨服業務總收入的比重由上年同期的10.4%提高至16.4%。線上營銷的提升有望節省更多運營成本,更為重要的是,為其整體經營效率的優化提供了可能。

數字化和新零售運營或有望提升其營銷效率。在2021財年上半年,波司登與阿里雲達成戰略合作,利用阿里巴巴(09988-HK)的數據中台技術和經驗,打通全渠道數據,提升線上營銷精準度。同時也通過數據建立的顧客標簽,以數字化内容觸達消費者來進行銷售推廣。這些新型營銷手段或可提升其營銷質量和效率。

值得注意的是,阿里巴巴在4月10日已被處以182.28億元罰款,CEO張勇對此的回應是會降低商業準入門檻,提供技術相關服務,幫助商家降低運營成本。與此同時,阿里巴巴的處罰可能只是一個開始,未來其他平台也可能需要做出相應的反壟斷整改或降低商家進入門檻以保持競爭優勢,最終的結果可能是大部分零售平台對商家更加友好,降低商家進駐成本,這應有利於波司登的線上營銷。

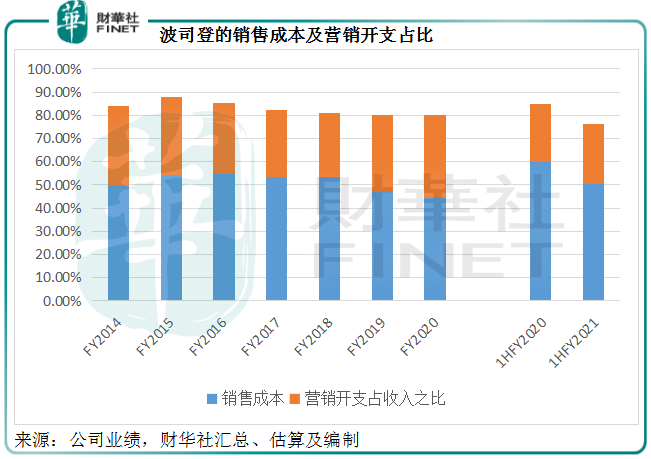

從下圖可見,主營業務成本(即材料成本)和營銷開支佔了波司登收入近八成。以2021財年上半年為例,銷售成本佔其總收入的51%,營銷開支佔比達到26%,這意味著該公司每1元收入,就需要支付0.51元的材料、水電等開支,以及0.26元的營銷拓展開支。換言之,如果營銷效率得到提升,即營銷拓展單位開支縮減,其盈利能力將得到改善,盈利增長有望加快。

總括而言,這次的波司登盈喜實屬意料之中,而其增長或不見得比加拿大鵝在中國區的表現搶眼。不過,波司登或有望通過技術手段及憑借這次平台反壟斷之舉對商家及用戶的友善舉措而提升運營效率。

作者:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享