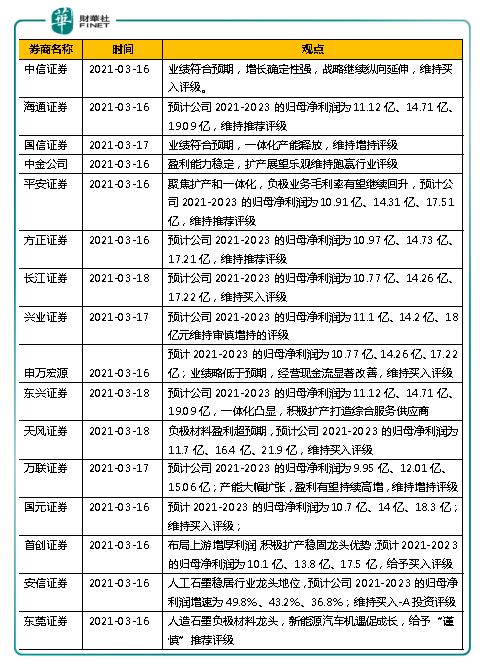

「負極材料一哥」璞泰來2020的業績一出,各大券商開始騷動起來,紛紛豎起大拇指,各種研報撲面而來。

券商嘛,有時候難免嘴上會沾蜜,但是如果近20家券商對同一家上市公司不約而同的發出「推薦」、「買入」等信號時,

說明它還是有料的。挑幾個頭部券商說一說。

中信證券:業績符合預期,戰略繼續縱向延伸,維持「買入」評級;

海通證券:預計公司2021-2023的歸母淨利潤為11.12億、14.71億、19.09億,維持「推薦」評級;

中金公司:盈利能力穩定,擴產展望樂觀維持跑赢行業評級;

申萬宏源:預計2021-2023的歸母淨利潤為10.77億、14.26億、17.22億;業績略低於預期,經營現金流顯著改善,維持「買入」評級;

國信證券:業績符合預期,一體化產能釋放,維持「增持」評級。

券商之所以如此的青睐璞泰來,說到底還是從2020年報中捕捉到些許的蛛絲馬迹。

我們一起打開看看。(注:下文的貨幣單位均為人民幣)

映入眼簾的是營收—52.8億元,相對於2019年的47.99億元,同比增長了10.1%。

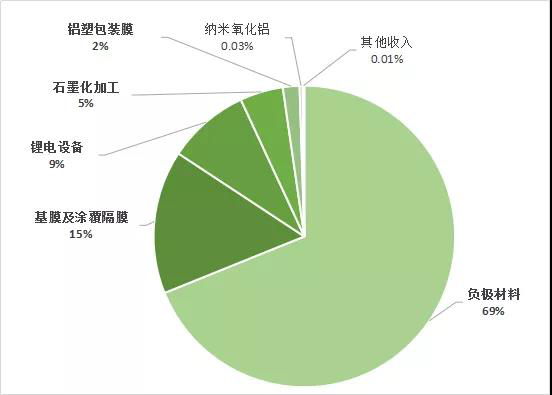

營收大漲受益於鋰電池材料與設備的需求暴增。分產品板塊來看,營收佔比依次為負極材料(69%)、基膜及塗覆隔膜(15%)、鋰電設備(9%)、石墨化加工(5%)、鋁塑包裝膜(2%)。

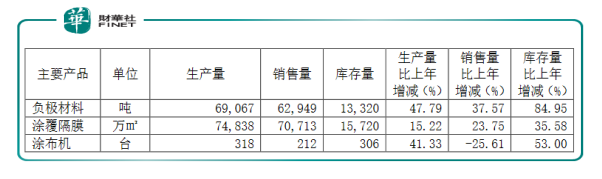

截止2020年12月31日,璞泰來負極材料產銷量分别約6.9萬噸和6.3萬噸,同比增47.8%、37.6%;石墨加工方面,子公司江西紫宸在人工石墨市場出貨量排名第一,其國内市場佔有率達到20.33%。塗覆隔膜加工量(銷量)達到70713萬㎡,同比增長23.75%,佔同期國内濕法隔膜出貨量的26.68%。

鋰電自動化工藝設備業務實現主營業務收入約4.6億元(不含内部銷售),塗佈機產銷量分别為318台、212台。

鋁塑包裝膜產品實現出貨量758萬㎡,同比增長23%。其動力類鋁塑膜新產品已獲得客戶認可,並實現輕型電動車市場導入,有望於2021年形成批量訂單。

對於企業而言,毛利率能反映出企業的對成本和資金的管理能力,是企業自我造血能力的重要評判標準。

根據本次財報,2020年綜合毛利率為31.49%,細化到具體產品來看,負極材料、鋰電設備、基膜及塗覆隔膜的毛利

率分别為31.09%、26.97%、42.25%,基膜及塗覆隔膜的毛利率貢獻最大。

值得一提的是,主打產品負極材料的毛利率比2019年提高了4.32個百分點,說明其「賺錢效應」進一步得到發揮。

2020年,璞泰來研發投資支出共計2.64 億元,相比2019年的2.11 億元增加24.66%,佔營業收入的比例約為 5 %。研發投入的領域主要涵蓋:負極材料及石墨化加工、濕法隔膜及塗覆加工、自動化工藝設備、鋁塑包裝膜及光學膜、納米氧化鋁及勃姆石。

2020年,璞泰來的研發動作很大,首先是在江西奉新和江蘇溧陽中關村,佈局一個年產2萬噸高性能鋰離子電池負極材料產能擴建及研發項目和一個塗佈設備生產基地及研發項目;其次是福建寧德開展一個高安全性鋰離子電池功能塗層隔膜生產基地及研發項目。

值得一提的是,在福建寧德的塗層隔膜生產基地有意與下遊客戶動力電池巨無霸寧德時代產生進一步的合作關係,屬於重大利好。

根據財報,2020年璞泰來的銷售費用為1.15億元,相比去年的1.77億元,下降了35%;管理費用為2.12億元,相比去年的1.61億元,提高了31%。一個降、一個升,二者的合計佔營收的比例變化幅度不大。銷售費用佔大頭的是售後服務費,這也體現了璞泰來的售後服務體係的搭建與不斷完善。

隨著鋰電池材料業務的增長,公司的人員儲備越來越龐大,導致了管理費用的升高。

攬人才。

人才對一家科技型企業來說多重要?

比如,比亞迪的創始人王傳福就直言,公司最大的財富就是1萬多名工程師。「今時今日,即使所有財產包括土地、廠房、專利、股票全部消失,只要這些工程師還在,隨時可以東山再起。」說得當時在場的技術工程師出身的高管們眼圈發紅。

璞泰來的「人才觀」也是如出一轍。

璞泰來的大部分人才集中在工程師隊伍。從引進人才、到老人帶新人、璞泰來有一套自己的機制。比如早在2018年,璞泰來就在施展人才戰略,用股權激勵的手段,對公司176名高級人才授予股票,把核心骨幹牢牢地「攥緊手中」。只要人才在,青山就在。

產能足。

擴充產能的一個無爭議的信號就是供不應求。

截止2020年12月31日,除子公司江西紫宸IPO項目、溧陽紫宸IPO募投與可轉債募投項目、内蒙紫宸自籌資金建設項目均

實現建成投產外,公司收購山東興豐少數股權事項已於2020年12月完成股權交割。

報告期内,璞泰來已經形成年產7萬噸以上的負極材料有效產能,包含6萬噸負極石墨化加工及5.5萬噸碳化加工的配套產能。但,還是不夠。

近期,公司内部人士透露:「當前,公司已經形成10萬噸負極材料、20億㎡塗覆隔膜加工產能,但隨著國内外動力電池市場高速發展,公司現有產能尚不能滿足下遊客戶需求」。

擴充產能的第一步是選地,最終璞泰來的選擇了四川作為擴產能的基地。

因為四川是國内新能源產業最重要聚集地之一,基礎設施配套完備、產業政策支持給力,相關技術人才儲備豐富,可以高效地進入節奏。

另外,還可以近服務下遊客戶(比如寧德時代有些基地就在四川),有效保障海外業務供應,服務國内西南市場的目的。

2021年3月,璞泰來將通過全資子公司紫宸科技投資建設20萬噸負極材料和石墨化一體化項目;通過卓勤新材料公司投資建設20億平方米基膜和塗覆一體化項目;通過極盾新材料公司建設1萬噸陶瓷粉體項目,投資金額總計不超過140.8億元。

看來,2021年,璞泰來真的是撸起袖子、大幹一場了。

下遊旺。

前面說過璞泰來主要為鋰離子電池關鍵材料和自動化工藝設備,而鋰離子電池根據應用場景可分為消費、動力和儲能三類:

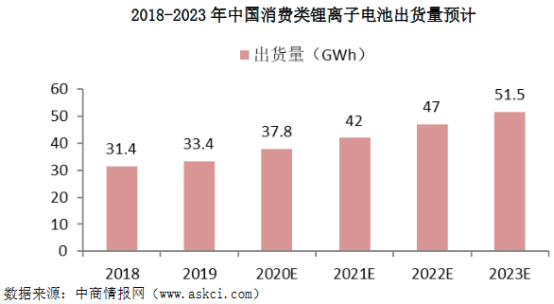

消費類電池方面,相關數據顯示,我國消費類鋰離子電池出貨量將由2020年的37.8GWh提升至2023年的51.5GWh,復合增長率將達到10.86%。

動力類電池方面,相關數據預計,2021年汽車市場上將有大約150款新的純電動汽車和插電式混合動力汽車,有望繼

續推動動力電池的需求增長,到2025年,全球動力電池出貨量將達到823GWh。

報告期内,璞泰來的下遊客戶主要有寧德時代、ATL、比亞迪、LG新能源、三星SDI、中航鋰電、珠海冠宇、億緯鋰能、欣旺達、特斯拉等。

寧德時代、LG、比亞迪這些都是動力電池的頭部企業,它們的單個訂單創造的受益可想而知。就連特斯拉都涉足做電池了,這為業務增長創造有利的條件。

而動力電池的下遊客戶主要是新能源汽車。

因此,下遊需求增強的關鍵因素就在於新能源汽車的市場需求是否保持穩步的、可持續的增長。

遛一遍年報後,看來璞泰來是真的有料。但,風險不能忽視。

隨著新能源汽車補貼政策退坡、電動車失火、自燃等負面阻力,新能源汽車的銷量能否持續的保持高增長還不能下結論,

如果新能源汽車銷量增長疲乏,就會造成璞泰來的產能浪費、收入萎縮。

國内外動力電池廠商和上遊供應鏈企業紛紛大幅擴產,產業鏈各細分領域頭部企業通過持續加大研發投入提高生產效率,

動力電池用負極材料、塗覆隔膜、電解液、鋁塑包裝膜、結構件等價格會出現波動,甚至下降的危機。

因此,負極材料、隔膜塗膜的降價的危機直接會讓璞泰來的毛利增長放緩。

早在2020年6月10日,璞泰來的收盤價就首次突破百元大關,但隨後便進入震蕩期。截止2021年3月19日,收盤價為92元。

期間,在2021年1月6日收盤價達到最高紀錄132元。在最近的這一年(2020.03.19至2021.03.19)時間内,股價百元以

上的天數與百元以下的天數比例相當。

(璞泰來近1年内股價走勢圖)

這與新能源的泡沫有一定的關聯,上下遊產業的政策動蕩、行業的風波叠起。投資者眼觀六路耳聽八方,信心與質疑交

織,從否定到肯定、再到否定之否定,璞泰來的股價能否在「百元戶」里坐實,那就看2021年的表現了。

作者: 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享