疫情並沒有阻擋蒙牛(02319-HK)的股價走勢。

從下圖可見,2020年3月隨全球股市跌至低谷之後,蒙牛的股價一路高歌。2020年12月15日官宣收購上海妙可藍多(600882-CN)之後更到達43.85港元的高位,已較3月時的低位25港元高出75.4%,也較2019年最後一個交易日收市價31.50港元高出39.21%。

但其實受疫情影響,蒙牛2020年上半年的業績表現不是那麽理想。半年收入同比下降5.83%,至375.33億元(單位人民幣,下同),股東應佔淨利潤更大跌41.67%,至12.12億元。到底是什麽因素,支撐著蒙牛的股價?

我們先從收購妙可藍多的交易說起。

早在1月時,蒙牛持股99.9997%的子公司内蒙蒙牛就與妙可藍多的控股股東及實控人柴琇訂立戰略合作協議,雙方一致同意將積極開展各類奶酪產品的開發和推廣,並進行銷售渠道共建、營銷資源共享、產能佈局提升等多方面、多維度的業務合作。

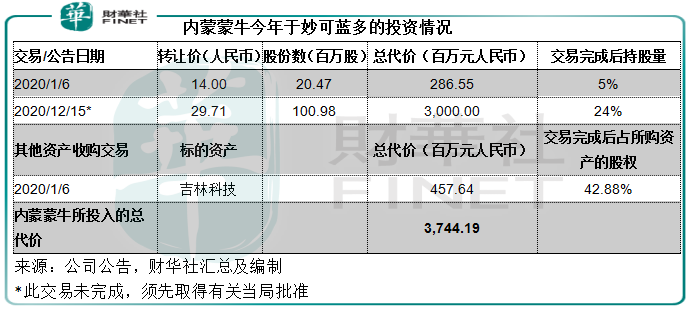

同時,内蒙蒙牛與妙可藍多現有股東達成股份轉讓協議,後者以每股14元的價格出售妙可藍多的2046.8萬股予内蒙蒙牛,總價款為2.87億元,佔妙可藍多總股本的5%。

内蒙蒙牛還以現金4.58億元認購妙可藍多全資子公司吉林科技的新增股本,交易完成後持有吉林科技42.88%權益,後者主要從事乳複品研發、進出口貿易、銷售等業務,為妙可藍多奶酪業務的生產主體。

3月時,内蒙蒙牛曾有意參與妙可藍多的擴資,按每股15.16元的價格認購妙可藍多不超過2077.8萬股,認購金額達到3.15億元,但後來取消。

到12月15日,内蒙蒙牛正式宣佈計劃以每股29.71元,認購妙可藍多即將發行不多於1.01億股目標股份。假設悉數認購協議發行股份,則内蒙蒙牛於妙可藍多的持股將達到23.80%,成為其第一大股東。

據此計算,内蒙蒙牛對妙可藍多的投資總額已達到37.44億元,更毋論這兩年合約2.42億元的經常性關聯交易。

在牛奶消費過程中,各國一般都經過了三個階段:

第一階段是奶粉階段,能夠將牛奶複成奶粉或煉乳運到消費市場;

第二階段是液態奶階段,對微生物認識的深入,讓殺菌、滅菌技術的發展成為可能,相關包裝材料應運而生,從而能將鮮牛奶儲存運送到消費市場;

第三階段是奶酪、奶油階段,奶酪是生鮮乳在發酵劑和凝乳酶作用下發生凝固並經成熟而成的固態乳複品,蛋白質含量和鈣含量分别是牛奶的8-10倍和6-8倍。

我國目前仍處於液態奶消費階段,所以未來走向牛奶消費第三階段的市場空間巨大。

2018年6月時,我國已發佈《關於推進奶業振興保障乳品質量安全的意見》,提到支持發展奶酪、乳清粉、黃油等幹乳複品。

所以蒙牛在2018年年報中就提到,因應近年國家繼續扶持奶酪產業,為緊握我國奶酪消費新動能,發掘國内市場的巨大潛力,而設立奶酪事業部,發展零售、乳品深加工及餐飲奶酪三大業務,聯合歐洲最大乳品企業Arla Foods引進專業餐飲品牌Arla Pro。

2018年上半年,蒙牛推出第一款專為中國市場定複並在蒙牛工廠生產的愛氏晨曦馬蘇里拉幹酪絲,進軍高端餐飲奶酪業務。11月,其還推出100%丹麥原裝進口的愛氏晨曦小探險家兒童奶複品系列新品,進軍奶酪零售。

2019年,與Arla Foods進一步協同雙方產品和渠道優勢,大力發展兒童乳酪,積極拓展餐飲渠道,並不斷提升產供銷效率。

由此,不難看出蒙牛拓展奶酪市場的野心。

根據Euromonitor的數據,妙可藍多為我國奶酪行業第一國產品牌,經過近年來的發展,已逐步展開消費市場佈局,初步建立起覆蓋全國的網絡渠道,在餐飲工業、零售等線下渠道和電商渠道方面均實現了良好銷售成績。

這一次妙可藍多定向發售股份,主要用於奶酪生產加工項目的投資建設,這與蒙牛的戰略部署方向一致,雙方的戰略合作自然水到渠成。

蒙牛是十分活躍的行業玩家,背後有中糧、Arla Foods及達能等世界級食品領域巨頭作為大股東,有許多併購和戰略投資的機會,而蒙牛也沒有放過這些機會。

單就這兩年來看,蒙牛的資本佈局就十分密集。

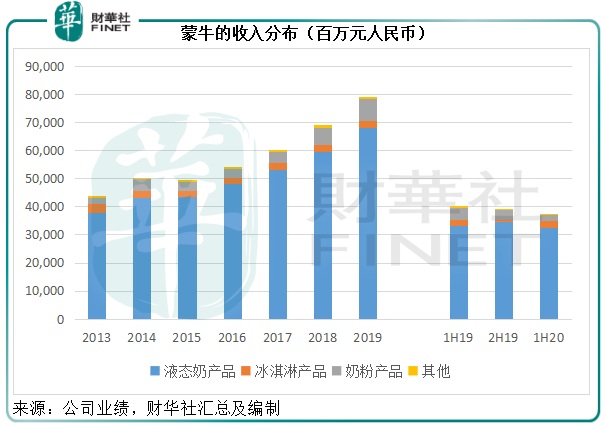

我們都知道蒙牛是國内液態奶市場的大佬,其一直以來努力打造原奶供應到液態奶零售端的各個環節,務求在保障奶源的同時,確保收入和利潤增長。

從下圖可見,蒙牛的主要收入來源仍為液態奶,佔了收入的85%以上,也是主要的年度收益來源,抵消了冰淇淋、奶粉產品和其他業務的虧損。

液態奶主要由常溫業務和低溫業務構成,不過2017年蒙牛推出鮮奶業務。

蒙牛於2017年經過一連串交易增持現代牧業(01117-HK),不斷加強與其在上遊和下遊業務的協同。上遊方面利用其原奶供應,下遊方面則憑借蒙牛自身的品牌運作經驗,與現代牧業以組合品牌方式推出常溫純鮮牛奶鮮語。據蒙牛2020年上半年業績,鮮奶業務的銷售額較去年同期增長近一倍。

除此以外,蒙牛於2019年11月24日簽訂協議,擬以6億澳元(約合人民幣29.31億元),收購澳洲品牌乳品及飲料公司LDD的100%股份,後者在乳飲料、酸奶、低溫果汁及植物飲料的市場份額於澳洲排名第一,酸奶產品在東南亞及中國佔有地位,而且能夠取得大量高品質的澳洲奶源,擁有13個位於澳洲各地的大型複造設施以及冷鏈分銷網絡。蒙牛可通過這次收購進一步打開原料奶及其他原料的採購,發展高端UHT奶,且能與其他聯營公司實現協同效應。

奶粉業務方面,蒙牛已於2019年12月完成以14.6億澳元(約合人民幣69.3億元)收購澳洲有機嬰幼兒配方奶粉及嬰兒食品廠商貝拉米所有權益的交易。此收購將有助蒙牛掌握有機嬰幼兒配方奶粉和嬰兒食品在中國市場的巨大發展潛力,同時又能憑借其自身優勢,幫助貝拉米拓展中國和東南亞市場。

其他產品方面,奶酪業務成為了蒙牛的「奶酪」,這次增資升級為妙可藍多的大股東,有望讓蒙牛通過這個據點搶佔尚未發展、增長潛力巨大的奶酪市場。

這應該是蒙牛股價持續上漲的原因,因為市場從中看到了希望。

從今年1月起從現有股東手中購入妙可藍多,到最近擴資,妙可藍多的報價從14元,漲到29.71元,市值由不足100億擴大到接近200億。相較而言,妙可藍多截至2020年9月末的資產淨值只有14.79億元,市淨率高達13倍。妙可藍多能否為蒙牛帶來符合其價格的價值?

2015年至今,蒙牛的冰淇淋、奶粉和其他業務均錄得息稅前虧損,依靠液態奶業務的利潤支撐著,而液態奶業務的毛利表現則取決於原奶的成本以及其高端產品的佔比。近期奶價有上行趨勢,而國内液態奶市場的激烈戰況尤甚,蒙牛能否利用高端奶優化配置產品組合而維持液態奶的利潤率?

這將決定蒙牛股價的未來。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享