近期教育部進一步確立了民辦學校(包括民辦高校和民辦K12學校)運營的合法性和合理性,緩釋了港股高教、k12教育板塊的過度擔憂。

在政策利好信號刺激之時,港股民辦教育股中有多家企業發佈了截至2020年8月31日止年度業績。整體來看,港股民辦教育股年度業績表現可圈可點,處於剛需賽道的教育領域景氣度依然持續,基本面向好。

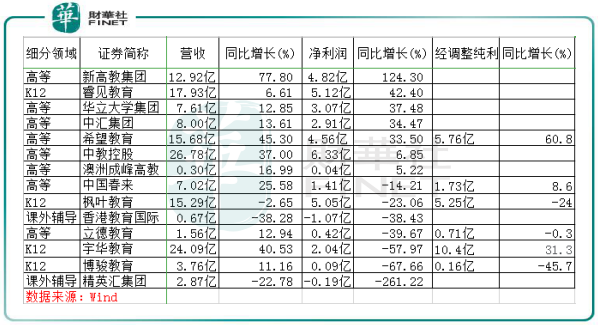

上圖所示,在已發佈財年報的8間高等教育企業中,有6間取得正增長,而取得負增長的中國春來(01969-HK)經調整純利同比增長率為8.6%。從經調整後的淨利潤看,高等教育企業除了立德教育(01449-HK)外,其餘高等教育企業業績均取得正增長。

K12教育領域業績表現則分化較大,其中宇華教育(06169-HK)經調整純利同比增長率為31.3%;睿見教育(06068-HK)淨利潤有42.4%的高增長。楓葉教育(01317-HK)及博駿教育(01758-HK)淨利潤有較大幅度下滑。

目前我國的民辦教育滲透率在逐步提升,政策、資本、經濟和技術多個因素在推動行業發展,這個宏觀因素也讓民辦教育上市企業實現了快速擴張,行業發展確定性較強。尤其是在高教及K12領域,在擴張和發展中所受到的政策阻力較小,中長期投資價值佳。

相較於K12,2020財年高等教育企業的業績表現更為強勁。從宏觀層面看,當前我國民辦高教的滲透率約為20%,未來滲透率繼續提升是必然的,留給民辦高教成長的空間較大。

伴隨著財富增長導致對高等教育和學歷的需求增加,在快速增長的高等教育需求與相對有限的公辦高等教育資源之間的差距下,民辦高教的發展勢頭迅猛,所以我們看到為何如此多實力較強的高教集團為何如此熱衷對外併購。

政策推動是高等教育快速擴張的一大動力。改革開放以來,我國社會對人才的需求劇增,因此政府對高等教育的改革從未間斷。改革的一個重點就是擴招,擴招必定會帶來生源的多樣化,十分有利於民辦高教企業擴充學生體量。

在2019年的政府工作報告中,提出高職擴招100萬人,而當年專科實際擴招為114.78萬人,擴招成效顯著,遠超出100萬的目標,足以證明高等教育的市場需求之大。今年,政府還提出今明兩年高職擴招200萬人。在這種政策紅利下,民辦高教企業得益於其自身規模帶效益的模式,在擴招中積極爭取學額,成為百萬擴招的受益者。而相對於公辦高校,民辦高校通過學費獲取收入,對地方財政的依賴極小,加之現金流充裕的優勢積極展開併購和自建的雙輪驅動方式進行擴張。

根據Wind及教育部數據,預計2010年-2020年民辦高校在校生由477萬人增至611萬人,5%的複合年增長率遠高於同期公辦高校2.79%的複合年增長率;民辦高校的市佔率也由2010年的21%提升至25%。

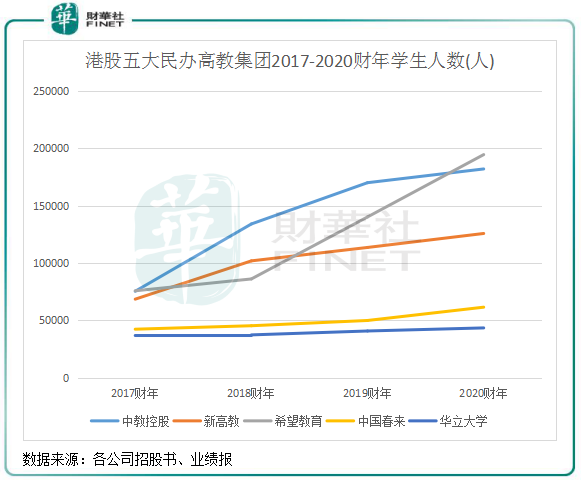

港股民辦高教「三大巨頭」中教控股(000839-HK)、希望教育(01765-HK)及新高教(02001-HK)過去幾年來熱衷於對外併購及自建校區,成功享受到了高職擴招政策的紅利,在校生人數每年均有雙位數增幅。其中希望教育在激進的外延式併購下,2020財年學生人數接近20萬人,較2017財年翻近2倍,最新財報高增長的業績也正是主要由於對外併購校網所驅動。

另一方面,高等教育的政策不確定性風險正逐步消除,也進一步打開了學費提價空間。所以,民辦高教企業未來將繼續享受擴招和學費提價的紅利,「内生+併購+自建學校」將繼續成為民辦高教企業盈利增長的途徑。

2020財年K12教育企業業績分化較為明顯,很大原因是該領域的企業並沒有像高等教育領域一樣熱衷於對外擴張快速增厚業績。

2018年以來由於存在政策對於外延整合的不確定性,不少民辦k12教育企業對基礎教育環節的收購沒有高等教育領域激進,而是將重心放在校區擴建及自建方面。

以睿見教育為例,睿見教育的規模擴張更偏向於以其區位優勢在大灣區内自建校網,並朝著高端路線提升盈利能力。去年9月,睿見教育有3所自建學校投入運營,3所自建學校明年開辦,另外還有3所學校正計劃籌建中。通過不斷自建網校以及學費提價,睿見教育盈利增長可觀,2020財年淨利潤增速達42.6%,招生人數7年時間里翻了超過2倍。

楓葉教育雖然財年内在中國境内新開設6所學校以及國外兩所高端國際學校,但受到疫情影響較其他同行企業更大。年内公司招生乏力,幼兒園業務停滞、k12退學費、夏令營無法開展,因此業績表現不如睿見教育等K12教育企業。2021財年由於國外的疫情,楓葉教育國内的相關服務業務和外國學校的運營將繼續面臨壓力。若撇開疫情影響,楓葉教育的發展模式並沒有睿見教育穩固。與睿見教育「質量優先」的方式相反,楓葉教育近年來舉債大規模擴張背後是「規模優先,質量次之」,導致財年其校園利用率僅為63.9%,招生承壓,内生增長較為緩慢。

另一方面,對比高等教育企業的全國佈局策略,K12教育領域的企業更喜歡形成區域品牌力,在大本營區域内通過内生方式實現增長。例如,成實外教育(01565-HK)、天立教育(01773-HK)和博駿教育均是西南區的K12教育領域企業,具備了區域品牌力,因此對外標準化複製能力很強。

近年來,K12教育區域品牌力較強的企業均開始向全國二三線城市擴張。當前非一線城市公辦K12教育投入不足,加之社會對學歷重視度提升,未來非一線城市民辦K12教育滲透率有很大提升空間,所以這些企業通過自建校區的方式探索異地二三線城市的發展機遇。擴張所帶來的規模效應成效如何,需要看這家企業的品牌溢價能力以及教學質量。

從擴張的效果來看,宇華教育很有看點,異地擴張成效顯著,除了新建的蘭考校區外,今年收購了山東英才和湖南涉外學院少數股權,該兩間學校均實現舊貌換新顔,其中期内湖南涉外經濟學院本科學費和專科學費分别提升60%及45%,學生人數相較2017併購時提升35%至,實現淨利潤2.8億元,相較2017年增加344%。

此外,部分K12教育企業將目標投向了發展前景不錯的高等教育領域。包括宇華教育、睿見教育在内的企業已經涉足高等教育領域,宇華教育更是將高等教育作為未來發展的主要方向。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享